📌 ZIM Integrated Shipping Services разбор

💡 За год прибыли перевозчиков увеличились почти на 520%, а средняя ставка морских грузоперевозок с начала пандемии – в 6,5 раз. Zim, будучи бенефициаром, показала ошеломляющие темпы роста доходов – выручка с 2020 выросла в 2,6 раза. Ожидаются гигантские дивиденды, более 30% за 2021 год. Почему же при таких показателях компания так неприлично дёшево оценена? Подробно разберём причину сложившейся в индустрии ситуации и выясним, ошибается ли рынок касательно котировок или всё же в низких мультипликаторах есть подвох. Это очень простой и понятный кейс, который может помочь вам лучше понять, как рынок работает с форвардными показателями, а также покажет, почему они намного важнее текущих.

🔎 Тикер #ZIM

О компании 🗒

Zim – израильская грузовая судоходная компания, осуществляющая контейнерные перевозки по всему миру и являющаяся одним из крупнейших мировых перевозчиков. Zim предлагает транспортировку по морю и услуги по доставке сухих, рефрижераторных (требующих особых условий), негабаритных, навалочных и опасных грузов; также компания располагает сервисом ZIMonitor для отслеживания рефрижераторных отправлений.

Основана в 1945 году, на IPO вышла в 2021. Zim оперирует только в одном сегменте – контейнерные перевозки, но разделяет их по географическому признаку:

Сегменты выручки за 2020, 4 b$ (+21% г/г)

📍 Тихий Океан 1,9 b$ (+36,2% г/г, 48% от выручки)

📍 Перевозки через Суэцкий Канал 393 m$ (+19,6% г/г, 10% от выручки)

📍 Атлантический Океан 577 m$ (+1% г/г, 14% от выручки)

📍 Азия 453 m$ (+21,5% г/г, 11% от выручки)

📍 Латинская Америка 208 m$ (-0,3% г/г, 5% от выручки)

📍 Прочее 500 m$ (+10,4% г/г, 12% от выручки)

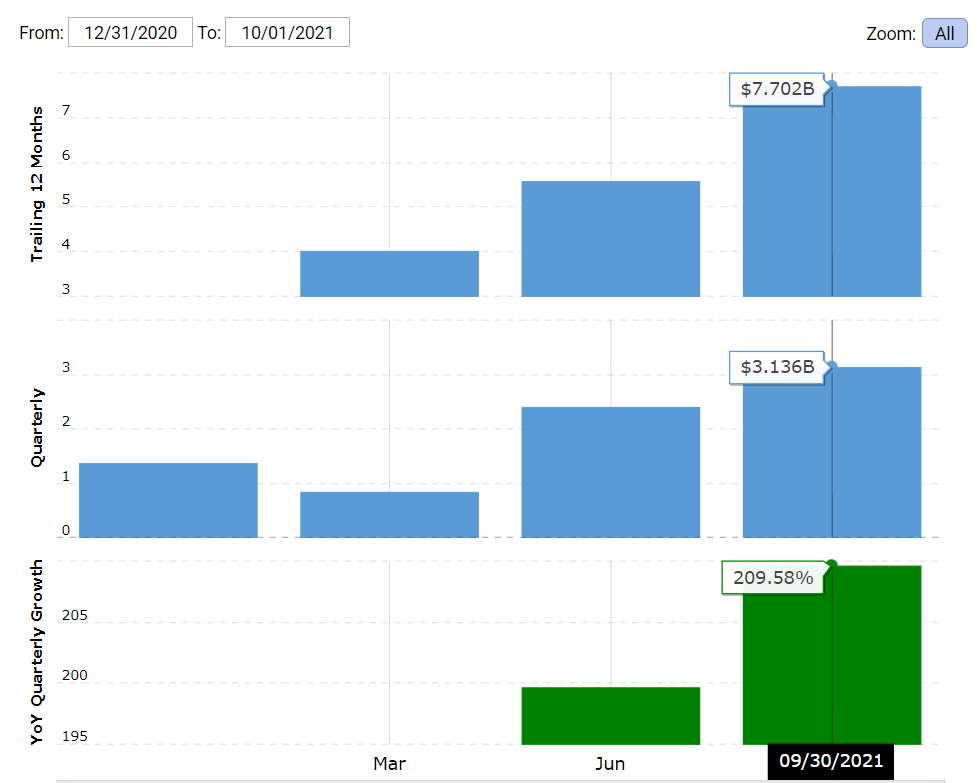

Выручка YTD, 7,3 b$ (+176% г/г)

📌 Финансовые показатели

❇️ Капитализация 6,4 b$

❇️ За год акции выросли на 378%, отрасль на 56%

❇️ P/E 1,9, среднее по отрасли 5,6

❇️ P/S 0,7, среднее по отрасли 1,6

❇️ P/B 2, среднее по отрасли 0,8

❇️ Выручка за 5 лет выросла на 235%

❇️ Прибыль за аналогичный период увеличилась с -201 m$ до 3,3 b$

⛔️ Долг низкий. Debt/Equity 8,1%. Ликвидные средства 2,8 b$, долг 256,6 m$

❇️ Дивидендная доходность выросла до 35% за 2021 год.

Прогноз компании на FY2021

💰 Рост выручки на 164% до 10,5 b$

💰 Рост прибыли на 746% до 4,4 b$

Преимущества 👍

1️⃣ Масштабы рынка

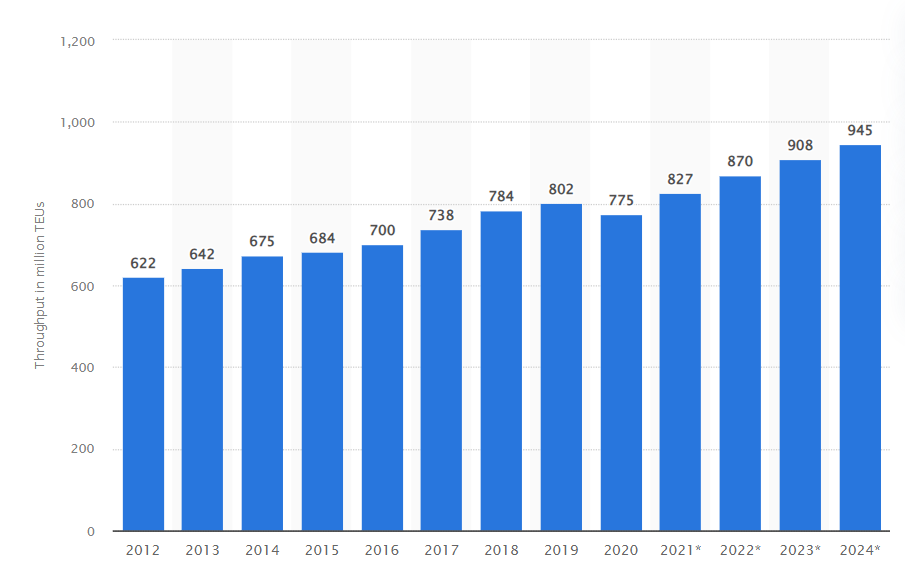

Морские грузоперевозки – это артерии современной экономики. В зависимости от региона они в среднем обеспечивают 80-90% всей торговли. За 2020 стоимость мирового экспорта составила 17,6 t$, т.е. за год судоходные компании перевезли товаров на 14-15 t$ - это более 17% от глобального ВВП. По данным Statista, в 2019 мировой контейнерооборот достиг 802 млн TEU/401 млн FEU (TEU – обозначение стандартного 20-фунтового контейнера, FEU – 40-фунтового), CAGR за 5 лет 3,5%. В 2020 объём снизился из-за пандемии на 3,4% до 775 млн TEU, но уже к 2021 должен превысить прежние уровни (827 млн), а к 2024 возрасти до 945 млн (CAGR 5%). В денежном выражении нет точных оценок, но, по версии Insight Sourcing Group, вся индустрия в 2020 превышала 500 b$ (если умножить оборот контейнеров на среднюю в то время ставку ~1400 $/FEU, получим 542 b$). ZIM на этом огромном рынке занимает ключевые позиции, за 2020 она перевезла 2,84 млн TEU (доля 0,4%, по выручке около 0,8%, что много, учитывая невероятную фрагментированность). В 2021, по данным Alphaliner, компания вошла в топ-10 перевозчиков мира.

https://www.statista.com/statistics/913398/container-throughput-worldwide/

2️⃣ Контейнерный кризис

2021 стал годом триумфа для индустрии. Ещё в 2020 мир погрузился в тотальный локдаун, экономика встала, как и морские перевозки. Китай оказался первым государством, где распространение COVID удалось снизить почти до нуля уже к маю 2020, тогда как страны запада только-только вводили ограничения. Из-за этого возник резкий дисбаланс – Азия готова была восстановить поставки товаров, но не Европа и Запад, хотя и могли их принять, а вот с обратным экспортом были проблемы. Пандемия заморозила работу крупнейших портов, что вызывало задержки и простои, перевозчикам было выгоднее вернуться как можно скорее в Китай, не дождавшись полной загрузки. Так, например, из 10 TEU, привезённых в Северную Америку, назад возвращалось только 4, т.е. 60% контейнеров аккумулировалось в портах Америки и это повлекло контейнерный кризис (пока весь рынок был сосредоточен на нехватке полупроводников, настоящий хаос творился именно в отрасли грузоперевозок). Китайские производители контейнеров (страна ответственна за 85% соответствующего рынка) усугубили ситуацию, цены на обычные «ящики» взлетели более чем на 50% г/г до 2,5 k$, а в 2021 до 3,6 k$. Наконец, изменились и потребительские предпочтения – из-за локдаунов спрос на путешествия, развлечения и т.д. сместился в сторону электроники, товаров для дома и одежды, т.е. в сторону продукции, главным импортером которой является Китай (одна страна ответственна за ~15% мирового экспорта). Для примера: поставки в порт Лос-Анджелеса – одного из крупнейших в США – в марте 2021 взлетели на 113% г/г до 493,5 тыс. TEU/мес., экспорт был меньше на 6% - 464,1 тыс., но из них 341,2 тыс. или почти 74% были пустыми, Китай стал доплачивать за них перевозчикам, чтобы избежать сильного перекоса и возвращать контейнеры для поддержания экспорта.

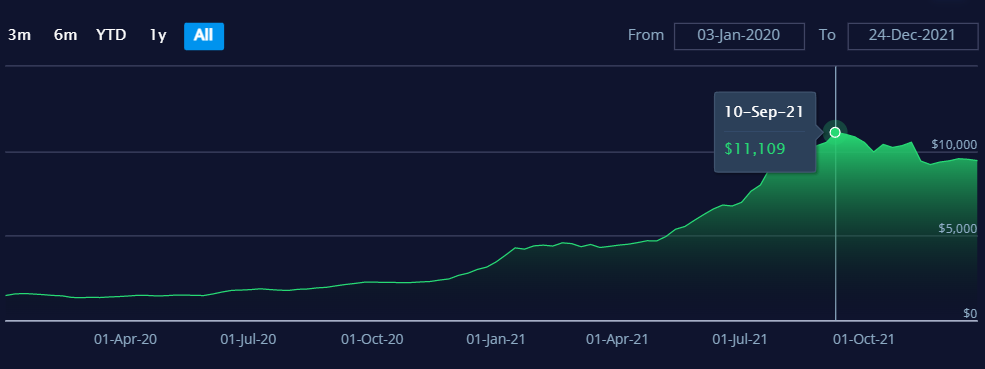

В конечном счёте, сильный дисбаланс, рост спроса на товары из Китая и проблемы с поставками, вызванные контейнерным кризисом, привели к увеличению ставок перевозчиков, если до 2020 глобальный FBX (Freight Baltic Index – отражает среднюю ставку перевозок) колебался в пределах 1200-1500 $/FEU, то уже в сентябре 2020 он превысил 2000 $, а ещё через год взлетел до невероятных 11100 $, + 455% г/г. Но это в среднем по миру. Например, стоимость отправки 1 контейнера из Китая в Северную Америку (т.е. через Тихий Океан – главный сегмент Zim) достигала 18730 $, обратно же – 1100 $, в 17 раз меньше. В Q3 21 средняя ставка Zim увеличилась на 174% г/г и на 38% Q/Q до 6452 $/FEU.

https://fbx.freightos.com/

3️⃣ Рост выручки, эффективность и расширение

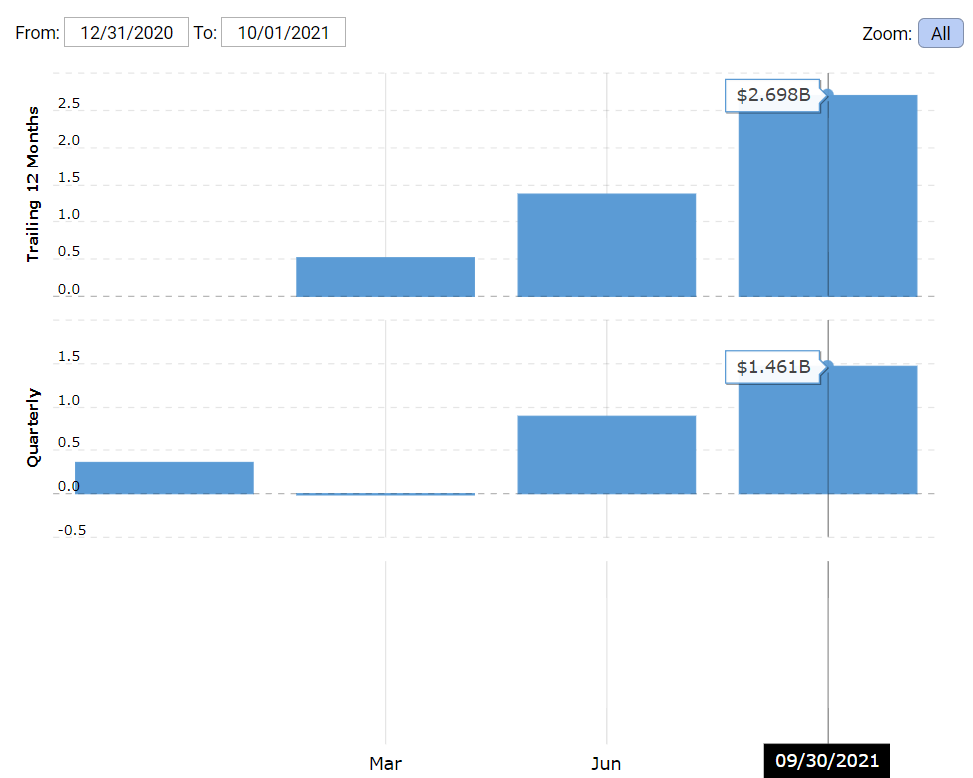

Помимо роста ставок, увеличился и объём грузоперевозок Zim, за последние 12 месяцев поставлено 3,1 млн TEU (+10% с 2020; для сравнения: с 2016 по 2020 CAGR составил 4%). Неудивительно, что выручка Zim взлетела до небес, TTM доходы увеличились до 8,6 b$, +146% г/г. Прибыль выросла на 2064% до 3,3 b$. Чистая рентабельность достигла исторических максимумов – 38,3% (против 4,4% годом ранее, а с 2015 по 2020 максимальный уровень вовсе был 0,8%). Операционная маржа за Q3 за год увеличилась на 40,6 п.п. до 59,3%. Руководство отметило, что 2020-21 стал поворотным за всю 75-летнюю историю компании.

За последний год по чистой прибыли Zim показала лучшую динамику в сравнении с отраслью (517,7%), ключевой фактор – бизнес-модель. Компания в основном берёт корабли в долгосрочную аренду, что снижает капиталоёмкость (долгое время из-за этого капитал был отрицательным) и одновременно повышает гибкость и эффективность. Фактически в 2021, используя суда по прежней цене, перевозчик получал почти втрое бОльшие доходы (себестоимость перевозок и сопутствующих услуг за 3 квартала 2021 выросла всего на 44% г/г до 2,9 b$, тогда как выручка на 176% г/г). За счёт такой модели Zim впереди отрасли по рентабельности (TTM):

📍Валовая 57,4% при средней 29,3%

📍Доналоговая 47,8% при средней 9,7%

📍По EBITDA 51,7% при средней 13,4%

📍Чистая 38,3% при средней 6,4%

Очень грамотным шагом руководства стал выход на IPO – объём ликвидных средств за год вырос на 585% до 2,8 b$, чистая задолженность стала отрицательной (-2,5 b$). Деньги планируется направить на расширение. На конец 2020 флот Zim состоял из 87 судов (суммарная вместительность 374,6 тыс. TEU), из которых только 1 собственный. В феврале 2021 заключено соглашение с Seaspan на долгосрочную аренду 10 кораблей (вместительностью 15 тыс. TEU каждый), а летом и осенью 2021 ещё на 15 единиц по 7 тыс. TEU. Кроме того, в последнем квартале анонсирована покупка 8 судов на вторичном рынке в сумме за 355 m$ и общей вместительностью 26 тыс. TEU. Таким образом, всего за 9 месяцев компания нарастила мощности на 75%.

4️⃣ Цена и дивиденды

Трудно взглянуть на мультипликаторы Zim и не удивиться – она оценена неприлично дёшево. Если текущие показатели низкие, то форвардные (с учётом прогнозируемого роста выручки TTM в следующем квартале на 21% Q/Q) и вовсе выглядят нереалистично:

📍 FWD P/S 0,6 при средней 1,64

📍 FWD P/E 1,45 при среднем 22,3

📍 EV/S 0,74 при среднем 2,1 (FWD 0,61 против 2)

📍 EV/EBITDA 1,43 при среднем 14,05 (FWD 1 при среднем 12,57)

Благодаря низкой стоимости велики дивиденды. Компания начала производить выплаты лишь во Q2 21 и по итогам календарного года (CY) они составят в сумме 4,5$ на акцию, т.е. доходность 8,2% (средняя по отрасли 12%). Но это промежуточные дивиденды и, согласно принятой в Q3 политике, за каждый четвёртый квартал Zim будет выплачивать 30-50% от годовой чистой прибыли (в дополнение к промежуточным), т.е. за FY21 при прогнозируемой EPS 37,8 $ суммарные выплаты составят 19,5 $, доходность 35,5%.

Риски 👎

1️⃣ Окончание дефицита

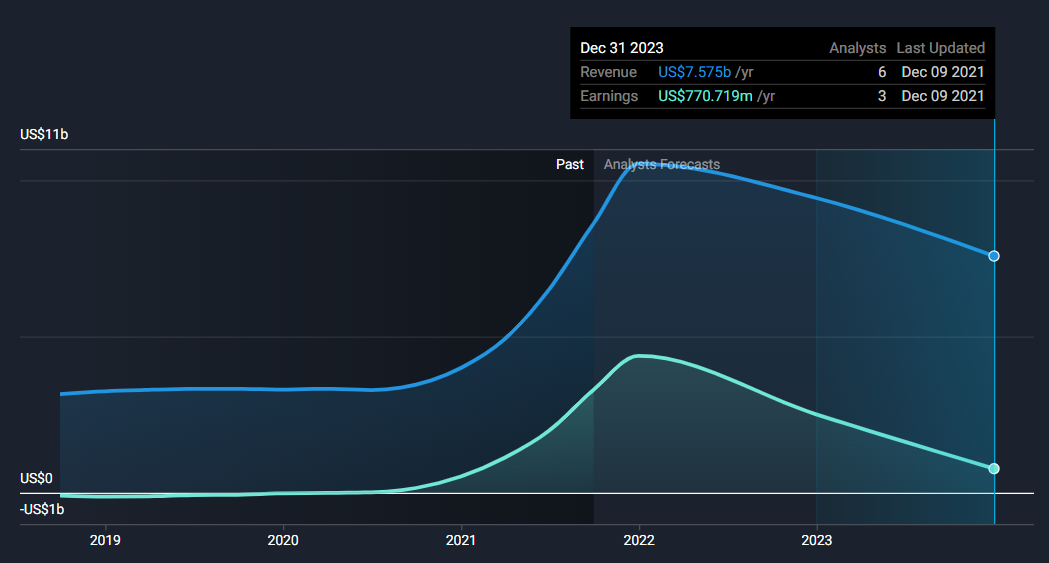

Рост доходов судоходных компаний основан не на чём ином, как на дефиците. Сбой в цепочках поставок и небывалое увеличение спроса подняли ставки на перевозки до небес, но цена не будет держаться на таких уровнях вечно. Точных прогнозов по глобальному FBX нет, но аналитики ожидают, что ситуация постепенно наладится к 2023. Drewry, в свою очередь, прогнозирует в 2022 падение ставок на 9%, которые с пиков 2021 уже сейчас снизились на 15%. Важно понимать, что Zim – не единственная компания, наращивающая мощности, предложение будет расти вслед за ставками. Сейчас основная проблема в нехватке кораблей и контейнеров, но только за Q1 2023 ожидается поставка новых мощностей на 1,9 млн TEU, +3% к ожидаемым глобальным уровням 2022 (66 млн TEU) лишь за 3 месяца. К тому же, крупные перевозчики вслед за CMA CGM заявляют о намерении заморозить нынешние спотовые цены на перевозки, что как минимум говорит о шагах к постепенной нормализации.

Всё это негативно сказывается на прогнозных темпах роста доходов перевозчиков. Пик Zim должен быть достигнут в 2021 (10,5 b$), а к 2023 выручка снизится на 27,6% до 7,6 b$, чистая маржинальность упадёт почти на 28 п.п. до 10,2%. CAGR прибыли, по ожиданиям, будет (-57%), такими темпами к 2024 она снизится в 10 раз до ~330 m$ (див. доходность при сохранении капитализации составит 2-3%). К 2025-26 на данный момент достаточно сложно спрогнозировать ЧП компании из-за неопределенности с ценами на рынке морских перевозок. Приблизительно она будет колебаться в диапазоне 150-300m $, форвардный P/E 20, что более чем справедливая оценка для отрасли.

За 3 года (2021-23) чистая прибыль компании, согласно прогнозам, в сумме достигнет 7,6 b$, что на 20% больше текущей капитализации. Что уж говорить, Zim почти окупится дивидендами (за аналогичный период на них может быть направлено ~4 b$).

2️⃣ Прочие риски

На котировки Zim сейчас оказывают давление и другие факторы. Один из них – попытки Байдена нормализовать ситуацию с перегрузкой портов в США (напомним, что направление Азия-Северная Америка ключевое для Zim и именно здесь самые высокие ставки). Президент уже заявил, что порт Лонг-Бич переходит на формат 24/7, как и порт в Лос-Анджелесе в скором. К слову, за ноябрь в Лос-Анджелесе экспорт впервые за долгое время превысил импорт (406,2 тыс. против 405,3 тыс.), хотя 79% TEU все ещё отправляются обратно пустыми. Потенциально, всё это снизит простои и, следовательно, наценку.

Второй фактор касается долей в капитале Zim. Сейчас 7,12% акций компании держит другой перевозчик – Danaos, ещё 12% - Deutsche Bank. Рынок, судя по всему, не считает их «надёжными» долгосрочными инвесторами, аналитики связывают падение котировок осенью с истечением их запрета на продажу акций, а отдельные из них предполагают, что они уже «значительно» сократили позиции на рынке опционов. Риск очень абстрактный и маловероятный, но он существует.

Итоги 📋

🔎 Zim в целом оценена справедливо, до недавнего бума компания была захолустным перевозчиком с околонулевой прибылью. И рынок опасается, что после окончания логистического кризиса она «плюс-минус» откатится к старым значениям. Из-за отсутствия долгосрочных перспектив и низкой привлекательности отрасли морских перевозок мы и видим столь низкие мультипликаторы.

Сейчас, пока у компании есть ликвидные средства, она активно расширяется – руководство грамотно пользуется моментом. Это стоимостной вариант, который выиграет, если высокие цены на перевозки продержатся дольше года. По большей части все уже в цене, перспективы роста не слишком велики. В таких история как Zim главное - вовремя выйти.

⚖️ Даем компании нейтральную оценку

#Разбор_компании