Яндекс в первом полугодии 2022: уроки адаптивности

Аналитик по сектору ТМТ Денис Степанов

Результаты Яндекса в 2К22 стали достаточно приятным сюрпризом для инвесторов и очередным подтверждением качественного операционного управления в компании. Выкупив конвертируемые облигации, компания продолжила снимать барьеры перед возможными дальнейшими стратегическими решениями. В июле Яндекс разморозил наем сотрудников – в компании открыто более 2 тыс. вакансий с планом дальнейшего увеличения. Рынок интерпретировал данное событие как то, что менеджмент начал видеть больше определенности и переходить от антикризисного управления к стратегическому. На данной новости котировки Яндекса прибавили почти 10% в течение торговой сессии. В целом же акции продолжают восстанавливаться с середины июля, прибавив почти 20% к текущему моменту и частично отыграв серию позитивных событий.

Несмотря на сильную динамику бизнеса, дальнейший рост сдерживается рядом открытых вопросов, касающихся будущей структуры активов и собственности компании, а также потенциальной структуры листинга акций.

Результаты за 2К22 оказались сильными в основном благодаря увеличению рекламной выручки (+22% г/г) на фоне перераспределения бюджетов в пользу отечественных рекламных платформ и росту оборота электронной коммерции (GMV +67% г/г), что позволило сохранить общий рост выручки на уровне предыдущего квартала. Общий акцент на экономии, аккумулировании денежных средств и более строгом распределении капитала привели к увеличению рентабельности по EBITDA до 21,8% (против 1,2% в 1К22). Таким образом, данный показатель вернулся к уровню ~20%, наблюдавшемуся в конце 2020 г., т.е. перед началом фазы крупных инвестиций в электронную коммерцию. Данная ситуация стала возможной в связи с особенностями бизнес-модели технологических компаний, у которых основные инвестиции в новые направления отражаются как операционные, а не капитальные затраты. Денежная позиция компании на конец второго квартала составила около 1,5 млрд. долл. из которых примерно 1/3 на счетах за пределами России.

Компания приобретает больше фокуса на ключевых направлениях. В апреле Яндекс и VK заключили принципиальное соглашение об основных условиях сделки по продаже новостного агрегатора и Дзен. Сделка хорошо вписалась в логику намеченных компаниями векторов развития, поскольку Яндекс в ближайшее время планирует сконцентрировать операционные и инвестиционные усилия на своих ключевых сегментах, электронной коммерции, а также перспективных бизнесах беспилотных авто и облачных сервисов, а агрегатор новостей и Дзен органично встроятся в растущую медиа-франшизу VK.

Другим более ранним важным этапом стал выкуп доли Uber, в результате которого Яндекс полностью консолидировал фудтех-активы, направление беспилотных авто и 71% в оставшихся активах СП MLU с опционом на дальнейшее приобретение 100%. Данный шаг открыл компании путь для более тесной интеграции фудтеха и логистических активов с бизнесом электронной коммерции, что также вскоре будет дополнено финтех-предложением.

Цена адаптивности – замедление роста бизнеса электронной коммерции, однако этот сегмент по-прежнему показывает здоровую динамику показателей. Электронная коммерция стала еще одним ключевым источником роста прошедшего квартала, однако рост её оборота (GMV) замедлился до 67% г/г относительно 2,6x г/г в 1К22. Это во многом было обусловлено повышенным вниманием вопросам экономии денежных средств в 2К22 и нормализацией темпов роста рынка электронной коммерции в целом после периода пикового спроса в марте 2022 г. При этом операционные показатели Яндекс.Маркет продолжают быстро расти – увеличен ассортимент почти до 40 млн товарных позиций по состоянию на конец 2К22 против 26,1 млн в 1К22, число активных продавцов на платформе выросло в 2,4 раза г/г, а число активных покупателей на 60% г/г.

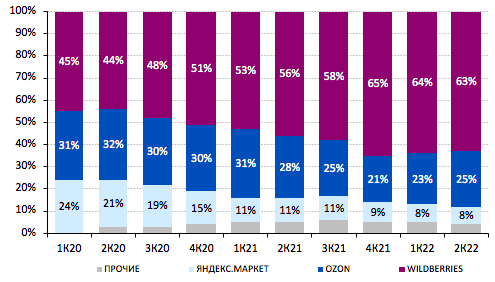

Для сравнения, рост оборота (GMV) Wildberries в 2К22 составил 92% г/г, что означает возникновение сложностей для Яндекса в дальнейшем увеличении рыночной доли по мере исчерпания присутствия мелких игроков на рынке.

Доля продавцов по площадкам универсальных маркетплейсов 2020 - 2022

Выкуп конвертируемых облигаций как и более ранняя сделка с Uber позволит снять часть обязательств с компании и даст дополнительную гибкость в принятии будущих решений о структуре активов. В июне Яндекс договорился о выкупе 93% выпуска конвертируемых облигаций, тем самым сняв риск технического дефолта, при этом, по нашим оценкам, общий дисконт к объему выпуска (1,25 млрд долл.) составил около 18%. Таким образом, Яндекс первым среди публичных российских интернет-компаний решил вопрос с конвертируемы облигациями, номинированными в иностранной валюте – VK и Ozon к текущему моменту не анонсировали достигнутых этапов, которые бы давали определенность относительно их конвертируемых облигаций.