Я изучил 105 отчетов компаний, и вот к какому выводу я пришёл...

Фининдиtl;dr: рядовым инвесторам (коими мы с вами являемся) не нужно овладевать магией анализа отчётности компаний для того чтобы покупать акции компаний (и тем более - индексные фонды) - что бы вам там ни говорили на очередном платном курсе по инвестициям.

---

Я хотел написать большой и сложный пост о том, как читать отчёты компаний: предполагалось описать, на что я обращаю внимание, описать все вот эти сложные EBITDA, активы и обязательства, где посмотреть зарплату сотрудников Яндекса и затраты на аренду и обслуживание недвижимости Сбера... Описал было, как отличается специфика отчетов технологических гигантов типа Microsoft от промышленных гигантов типа Норникеля. В какой-то момент расстроился, что заново изобретаю велосипед, придуманный Бенджамином Грэмом, а потом воодушевился, поняв, что моя версия выглядит как актуализация: ведь "Разумный инвестор" не обновлялся с 1976 года, а мир в 2021 году немного другой! Хотел сделать большой блок о том, как самому при помощи Excel отслеживать динамику денежных потоков... А потом всё стёр!

Вы можете сказать: "зачем, ведь там наверняка было что-то сложно-интересное!" Да, пожалуй было. Но это было бы лицемерием с моей стороны - пилить посты, которые будто бы о важном, но на самом деле нет. Я прочитал и частично изучил без малого 105 отчётов от 49 разных компаний - квартальных и годовых. По большинству из них вы можете даже найти пруфы на канале - я выкладывал разборы на YouTube и в Telegram.

Однако, я не считаю, что сотни часов потрачены впустую: я очень сильно прокачался в практике "оценки компаний", гораздо глубже начал разбираться в некоторых процессах и понял, что GAAP (общепринятые бухгалтерские стандарты) - это не всегда верные принципы оценки компании. А ведь все эти р/е, которые вы видите на всех сайтах - берутся именно исходя из GAAP.

Если вы хотите продолжать читать отчётности (ну или начать их читать) - я не стану ни в коем случае вас отговаривать! Это более полезное времяпрепровождение, чем просмотр популярных шоу на YouTube или 137 часов в Risk of Rain 2...

Но одно я понял точно: нам с вами не нужно читать отчетности или следить за отчетностями компаний, выискивая там какие-то тайные смыслы для того чтобы иметь хорошие результаты в инвестициях на уровне доходности широкого рынка. "Подожди, но ведь если мы познаем эту тайну, мы сможем получать доходность выше рынка!", - возразят читатели отчетов. Да, это возможно. Но с гораздо большей вероятностью, мы получим такую же как у рынка доходность или даже меньшую. Прежде чем посвятить своё свободное время этому (не имея цели расширения кругозора, а имея меркантильную цель - получить результат выше рынка), мы с вами должны сказать "нет" самообману и помножить наши шансы на победу над широким рынком на затрачиваемые человеко-часы. И мы должны не забывать о том, что мы играем в эту игру на одном поле с профессионалами, имеющими в тысячи раз большие ресурсы в анализе отчетностей. И мы - гости на этом поле.

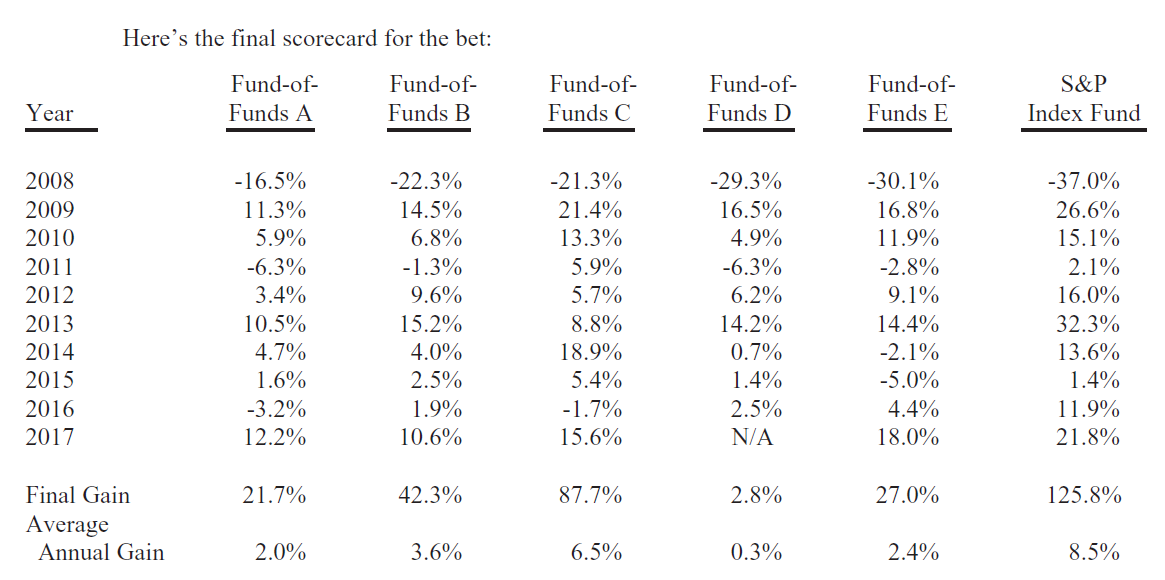

Я уверен, вы слышали об этой истории: Уоррен Баффетт в 2007 году бросил вызов всем желающим поспорить с ним на 1 миллион долларов. Суть спора заключалась в том, что Уоррен Баффетт выдвинул гипотезу, что ни один из хедж-фондов с активным управлением (а принятие решений на основе отчётности - это тоже разновидность активного управления) не сможет побить результат индекса широкого рынка S&P500 в следующие 10 лет. Вызов принял хедж-фонд Protege Partners, который представил 5 разных стратегий. К сожалению, я не смог найти информации, что это были за стратегии, похоже, эта информация не раскрывалась. Результаты вы видите выше, Protege Partners признал поражение по всем пяти фондам из пяти, и заветный миллион долларов в начале 2018 года отправился в благотворительный фонд по помощи в образовании девочек из небогатых семей в Омахе, штат Небраска.

У крупных институциональных игроков на рынке в тысячи раз больше ресурсов (как человеческих, так и машинных) в изучении и интерпретации отчетностей, чем у рядовых инвесторов. И даже они не всегда могут извлечь из этого значительную выгоду.

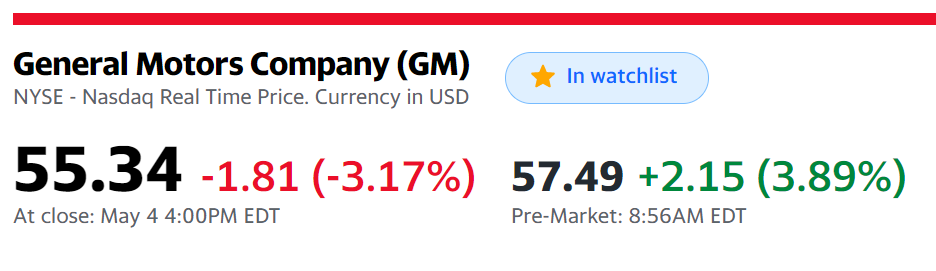

Я помню, летом прошлого года мы запускали прямую трансляцию, где по горячим следам, постоянно нажимая F5 на официальной страничке с отчётностями Apple и Microsoft сразу после закрытия рынка, дабы попытаться прочитать отчёты в первых рядах и постараться сформировать какое-то мнение о результатах компаний на основании отчётов. Это были знакомые отчёты, где я примерно понимал, где смотреть ключевые цифры, и предварительно было понятно, какие именно ожидания закладывает рынок: в случае с Apple было важно посмотреть на динамику продаж iPhone в Китае, в случае с Microsoft было важно сравнить ожидания рынка и фактические результаты облачного бизнеса Azure, ну и ещё ряд параметров. Мы изучили эти отчеты очень быстро, но... Рынок сделал это быстрее! Если не сказать больше - рынок сделал это моментально, мы не успели пролистать дальше первой страницы, а все результаты уже были в цене. Выше вы видите скриншот с динамикой цены General Motors: они как раз сегодня отчитались перед открытием рынка. И вот эти +3,89% на пре-маркете говорят о том, что даже лезть в отчет не надо - там, похоже, всё неплохо.

Высокая эффективность рынка понижает нашу эффективность в чтении и интерпретации отчетностей.

Доверьтесь рынку, занимайтесь любимыми делами и тем, что в действительности приносит вам деньги, читайте отчётности для повышения кругозора, трезво оценивайте свои силы в интерпретации циферок и не забывайте о базовых принципах долгосрочных инвестиций:

- Зарабатывать больше, чем тратить

- Разницу - инвестировать

- Инвестировать во что угодно кроме откровенного 💩

- Не продавать свои хорошие инвестиции. Долго. Хотя бы 10 лет.