¿Y qué ocurre si suben los tipos...?

Azvalor Asset Management

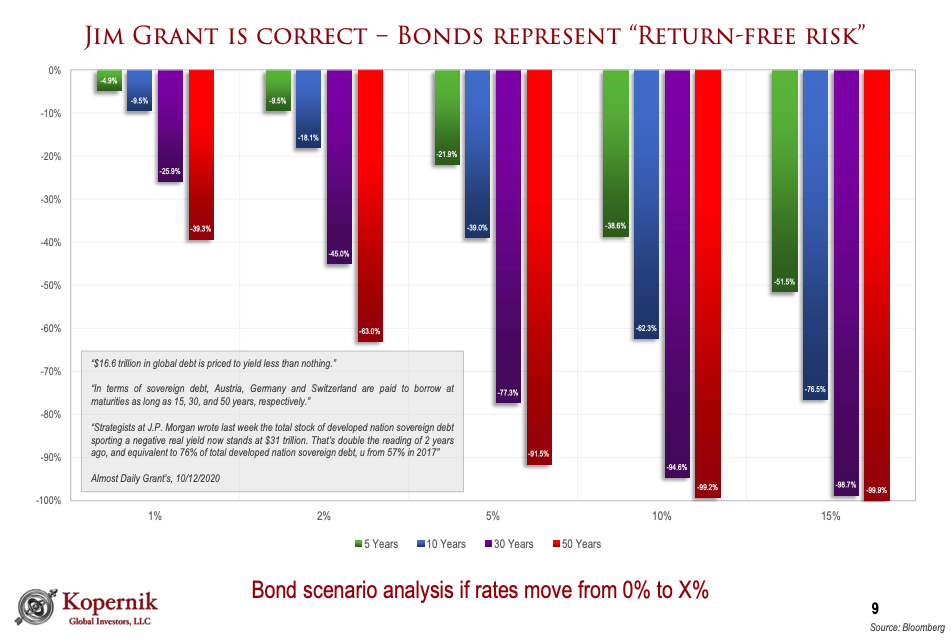

Tras más de una década desde el inicio del primer programa de expansión del balance de la Reserva Federal (los famosos Quantitative Easings o QE's), el mundo financiero, y especialmente el mercado de bonos, se ha acostumbrado a un sistema en el que los tipos de interés bajos y el "dinero fácil" imperan.

🧐 No obstante, ¿qué ocurriría en el mercado de renta fija si los tipos subieran?

👉 En el cuadro de más arriba presentamos lo que le ocurre al precio de un bono en función de diversas subidas de tipos (partiendo desde una rentabilidad del 0%, como es el caso de muchos bonos en la actualidad) considerando subidas de hasta el 1%, 2%, 5%, 10% y 15%.

Así es que:

🟢 Columna verde = impacto en el precio del bono a 5 años

🔵 Columna azul = impacto en el precio del bono a 10 años

🟣 Columna morada = impacto en el precio del bono a 30 años

🔴 Columna roja = impacto en el precio del bono a 50 años

Vemos pues que una mera subida del tipo de interés desde el 0% hasta el 1% implicaría:

🟢 Caída del -4,9% en el precio del bono a 5 años

🔵 Caída del -9,5% en el precio del bono a 10 años

🟣 Caída del -25,9% en el del bono a 30 años

🔴 Caída del precio del -39,3% en el del bono a 50 años

📉 !Siendo esto únicamente una subida del 1% 😮!

❗️ En un escenario normalizado, con tipos de interés cercanos al 5% (en el bono a 10 años, ha sido el caso más habitual a lo largo de la historia), las caídas de los precios de los bonos serían de una magnitud extrema:

🟢 Caída del -21,9% para el bono a 5 años ⚠️

🔵 Caída del -39% para el bono a 10 años ⚠️

🟣 Caída del -77,3% para el bono a 30 años ⚠️

🔴 Caída del -91,5% para el bono a 50 años ⚠️

🔮 ¿Y si la mayor burbuja de la historia reciente, se encontrara en la renta fija...?

📌 Como dice Jim Grant, los bonos ya no representan el "activo libre de riesgo" por excelencia, sino el "activo de riesgo sin retornos" (o con retornos negativos garantizados a vencimiento, como es el caso de los más de $16 trillones de saldo vivo de emisiones en la actualidad).