“Web3 вам не принадлежит”: Проклятие Coinbase и как венчурные капиталисты продают нам крипту.

От помидора специально для https://t.me/TheFarm_xyz и WMarketСсылка на оригинальную статью

https://startupsandecon.substack.com/p/you-dont-own-web3-a-coinbase-curse

Автор оригинальной статьи Fais Khan https://twitter.com/Faktastic11

Джек Дорси (фаундер и бывший CEO твиттера*) настойчиво заявлял, что венчурные инвесторы наживаются на альткоинах, несмотря на их зявления, что они продвигают “децентрализацию”. Это заставило меня задуматься: Марк Андрессен (сооснователь A16z*) имеет место в совете директоров Coinbase, а Coinbase листит его монеты и продает пользователям. Нет ли здесь конфликта интересов?

Я начал интересоваться, как цена данных монет выглядела в долгосрочной перспективе, особенно в сравнении с ценой на биткоин и эфир, что довольно сложно просчитать.

Если цена монеты, в особенности те, за которыми стоят венчурные инвесторы, после листинга на Coinbase постоянно оставала от цены биткоина и эфира, то для меня это было свидетельством того, что инсайдеры ожидали листинга на крупную биржу для разгрузки в обычных криптопользователей. К таким инсайдерам стоит отнести a16z, собственное венчурное подразделение Coinbase, а также венчурные подразделения других бирж, например, Kraken, FTX, Gemini, которые тоже листят монеты, в которые они вложились до этого.

Так почему же это важно? Во-первых, Coinbase это своего рода Ньюроркская фондовая биржа в криптомире – листинг на ней обычно является большим событием и приносит хороший профит вовлеченным игрокам. Но отличие в том, что NYSE и NASDAQ не выбирают активы, а Coinbase сама принимает решение о листинге.

Во-вторых, особенный интерес вызывают доходы от листинга a16z и самой биржи Coinbase, учитывая, что они считаются одними из самых влиятельных игроков. Получается, игра сфальсифицирована?

В-третьих, недавно Coinbase изменила свою стратегию листингов, если раньше к данному процессу они подходили очень осторожно, то теперь листят большое количество монет.

Я начал копать, и то, что я разведал, меня очень удивило: большинство монет после листинга со временем начинали обесцениваться, и хуже всего дела обстояли как раз с монетами, за которыми стояли венчурные капиталисты.

Давайте копнем еще глубже.

Эффект или проклятие Coinbase?

В течение многих лет листинг на Coinbase был святым граалем для крипты, сравнимо с IPO на Уолл Стрит. И согласно исследованию Missari, в среднем листинг на Coinbase пампил монету на 91% в течение пяти дней.

Однако мне видятся два недостатка в данном анализе:

1. Слишком маленький таймфрейм. Я считаю, что хороший профит большинства монет скорее исходит от их изначального дефицита (*небольшой начальной циркуляции), а не от фундаментальной ценности, поэтому внезапный наплыв покупателей может пропампить цену монету на листинге, однако на разлоках инсайдеры сдампят эту цену.

Так же дефицит может быть обусловлен, например, локами в дэфи протоколах, но рано или поздно большое количество монет выливается на рынок.

2. Не имеет никакого смысла отображть профит в абсолюных значениях, показателем успеха служит то, обыгрываете ли вы основной индекс, и аналогом такого индекса в крипте служит цена на биткоин или эфир. Мне кажется, что эфир лучше подходит для сравнения, поскольку большинство “Web3” токенов базируются на схожем видении.

Например, Coindesk в своей статье написал о 6-ти кратном увеличении цены на Filecoin. Но если инвесторы купили Filecoin 10 декабря на его листинге на Coinbase, то цена на файлкоин в биткоинах не показала такого стремительного роста, а вскоре после листинга начался её стремительный спад. А на данный момент (на момент написания статьи автором*) биткоин дал бы на 55% больший профит нежели файлкоин с момента его листинга.

И многие люди из крипты так же как и я смотрят цену на моенты в эфире или биткоине, а не в долларах.

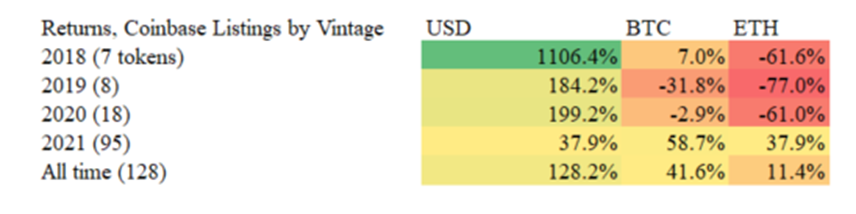

В своем анализе я рассмотрел 128 листингов на Coinbase (все листинги, кроме стейблов) и раскидыал их по годам.

Примечание: в основном я брал официальную дату анонса о листинге, сами торги часто начинались в день анонса, и почти всегда не позже двух дней от анонса.

Результаты показали верность моих предположений. Если измерять профит монет не в долларах, а в биткиоинах и эфирах, то результат будет очень далек от того, который получили Missari

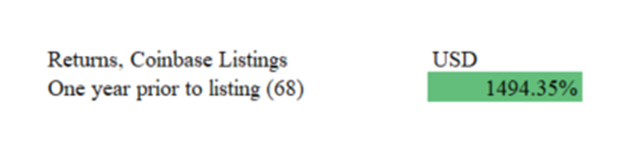

Там, где было возможно, я проанализировал данные о росте цены монет за год до листинга на Coinbase, как вы можете видеть, результат очевидно впечатляет:

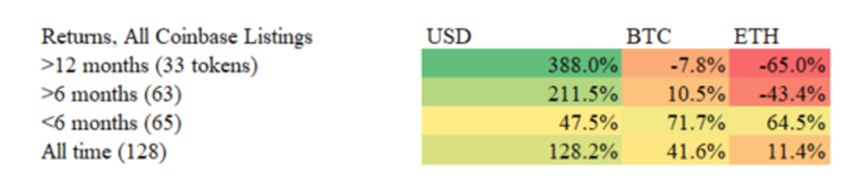

Далее я разбил монеты на три группы – листинг которых состоялся больше 12 месяцев назад, больше 6 месяцев назад и меньше шести месяцев назад.

При этом, если из второй группы монет исключить солану и полигон, то профит в биткоинах и эфире у оставшейся группы будет отрицательным (-10,5% и -55% соответственно).

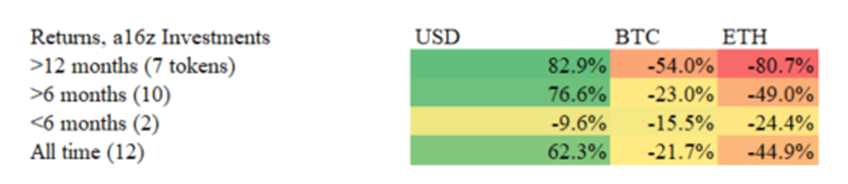

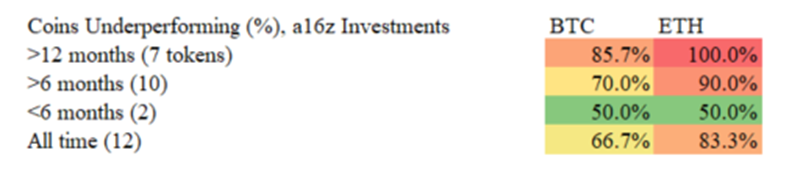

Теперь давайте посмотрим на монеты, у которых в инвесторах значились a16z

Чувствуется почекр инсайдерских продаж .Ниже таблица, в которой показано какой процент монет дал меньший профит, нежели биткоин и эфириум с момента их листинга на Coinbase:

“Этот hits business”, мог бы возразить Андрессен (*под hits business имеется ввиду прицип венчурных инвестиций, т.е. несколько удачных вложений с огромным профитом перекрывают большое количество неудачных инвестиций), но:

1) У розничных инвесторов в отличие от венчурных нет такого большого портфеля

2) Розничные инвесторы все равно должны рассчитывать на определенный средний доход от своих инвестиций

3) Для венчурных инвесторов “hits” означает трехзначные иксы от вложений, что с лихвой перекроет все потери от десятков неудачных инвестиций, но с момента листинга на Coinbase из всех проектов, куда проинвестировли Coinbase, только Solana обыграла рост биткоина хотя бы более чем в два раза.

И если в 2018 году большие имена в списке инвесторов гарантировали вам, что проект будет успешным, то в 2021 парадигма изменилась.

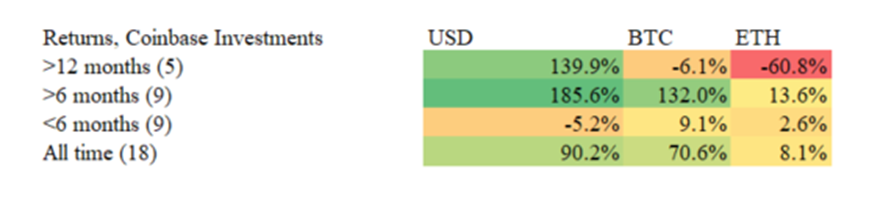

Я также посмотрел инвестиции Coinbase Ventures. Здесь все выглядит получше, однако все красивые цифры обусловлены наличием в портфеле двух монет – полигона и луны. Без них остальной портфель проигрывал бы биткоину и эфиру -6 и -42,6% соответственно.

Наиболее интересно посмотреть проекты, в которые инвестировали и a16z и coinbase (uniswap, celo, keep network, rally, compound)

вы избегаете двойного налогооблажения, к которому ведет торговля вне пары к доллару; организациям, зарегестрированным в США, часто невозможно торговать на неамериканских биржах; банально торговаля на coinbase более надежная и безопасная

Я заметил еще одну особенность, Coinbase старается листить монеты, в которые проинвестировали, пока у них небольшая капа, чтобы эффект от листинга был значительнее, вот данные о капе проектов на момент листинга (в которые проинвестировали coinbase, в которые проинвестировали a16z и в которые не инвестировал ни один из этих фондов):

(и если вдруг вы подумаете, что меньший профит с момента листинга монет, в которые вложились coinbase, обусловлен их большой капой на момент листинга, то спешу вас разуверить – львиную долю здесь составляет ICP, капа которого на момент листинга оценивалась приблизительно в 52 миллиарда долларов)

Доказательство пуддинга (Proof-of-Pudding)

Одни только эти цифры ничего не доказывают о Coinbase или a16z, скажут их представители. Более новые криптовалюты показывают лучший профит из-за того, что в них заложены более хорошие технологии. И падение доходности криптовалют свойственна всем биржам, а не только для Coinbase. А теперь заткнись, пока мы не засудили тебя!

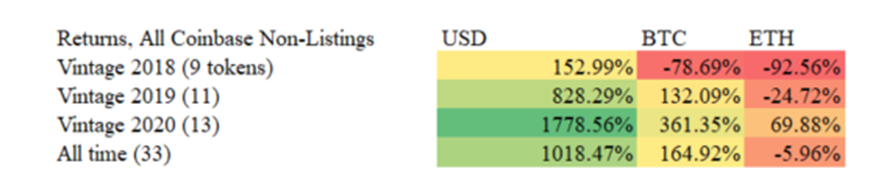

К счастью для нас, у нас есть то, что в экономике называют «естественным экспериментом». До 2020 года Coinbase периодически озвучивала список монет для потенциального листинга. Некоторые в последствии были залисчены, некоторые нет.

Так вот, эти монеты, у которых не было листинга на Coinbase, показали очень хорошие результаты, и значительно опередели по доходности монеты, которые были залисчены.

Важно отметить, что худший показатель у самых древних монет, даже хуже, чем у монет с Coinbase, я думаю, что это просходит по двум причинам: (1) все-таки Coinbase возможно отбраковывает самые очевидные шиткоины (2) эти монеты реально очень древние, а значит у них было куда больше времени, чтобы соскамиться.

Но если мы посмотрим на более свежие монеты, то здесь разница будет просто астрономической. Боллее того 4 из 13 незалисченных монеты показали лучший рост, даже чем эфир, в то время как среди 17 монет Coinbase таких только 1.

Моё заключение: возможность продавать монеты за доллары скорее вредит нежели помогает. Так что данный факт мы можем назвать “проклятием Coinbase”.

А теперь немного об инсайдерских продажах.

Мы уже рассмотрели монеты, в которых инвестировали a16z и которые были залисчены на Coinbase, давайте глянем на монеты, в которые a16z вложились, но листинга не было. Конечно выборка очень маленькая, всего 4 монеты, но результаты впечатляют:

Мы можем просто показать вам историю о трех схожим монетах из “лета DeFi” 2020.

Эти три монеты относятся к одной и той же крипто среде. О результатах судите сами.

И что это все значит?

Моей первой мыслью было после всего этого, что я не буду больши покупать ничего, что листиться на Coinbase, особенно после начального пампа. А также что я больше не буду доверять монетам, которые сильно поддерживаться венчурными инвесторами.

Логическим заключением было бы покупать только биткоин и эфир, хотя их годовая доходность падает, они являются гораздо менее рискованной инвестицией, чем мелкие монеты. Короче, лучше покупать их, чем всякие “web3” токены.

Я думаю, что это также имеет важное значение для некоторых крупных криптодебатов:

· Контраргумент для тэзиса Баладжи. Баладжи постоянно повторяет, что главной ценностью Web3 является помощь “маленькому человеку”: пользователи могут участвовать в создании вэлью (например право владения в каком-либо проекте). Как бы то ни было, большинство ползователей покупают монеты на Coinbase и просто проигрывают биткоину.

· Поддержка тезису Джека (*Джек Дорси). Его утверждение заключается в том, что большинство токенов принадлежат венчурным инвесторам, и они подрывают биткоин за прикрываясь “Web3” нарративов для выкачивания ликвидности, которая создается спросом на дефляционные активы. Конечно, Джек является биткоин максималистом, так что это утверждение ему выгодно, но нельзя отрицать, что здравый смысл в этом есть.

Другие мысли: Coinbase могут понадобиться новые активы для больших объемов торговли, но есть мнение, что увеличение количества листингов исходит из идей Баладжи, что имеет смысл, учитывая его тезис о «помощи» инвесторам, но судя по результатам, он может ошибаться. Кроме того, Баладжи раньше работал в a16z и Coinbase, так что никто не может точно сказать о его мотивах!

Наконец, не думаю ли я, что в Coinbase происходит что-то гнусное? Я на самом деле так не думаю - возможно, они даже сами цифры не смотрели. Более того, Coinbase можно считать одной из самых прозрачных организаций, поскольку получить данные о других биржах и фондах значительно тяжелее. Но Coinbase также имеют наибольшее влияние на сегодняшний день. И, как сказал дядя Бен, с великой силой…

В реальном секторе венчурные и приватные инвесторы могут ждать десять лет, прежде чем у продукта появится ликвдиность, в крипте же это происходит за год. Последний раз такое случалось в 1999 году, и мы знаем, как это закончилось. Это рецепт огромных рисков, которые в последствие быстро ложаться на плечи простых пользователей.

Отвечу на ваши возможные возражения касательно моего анализа

· Да ты не держишь никаких монет. Нет, я лонгтерм в биткоине, эфире и ниар.

· Ты биткоин максималист. Нет, я работаю на Joe Lubin и ConsenSys уже три года

· Ты не рассматривал другие биржи. Я считаю, что эффект от листинга на Coinbase должен иметь наиболее значительные последствия, как для пампа, так и для последующего дампа. Так же я очень сомневаюсь, что a16z могут лить свои монеты на других биржах. Также я заинтересован сделать подобный анализ и для Binance, возможно в будущем.

· Не бывает плохой доходности. Да, доходность монет в долларх весьма хорошая, но что было бы с этими монетами, если бы биткоин начал падать? И если вы проигрываете в доходности биткоину, то какой вообще смысл в Coinbase?

· Ты написал свою статью во время сильного падения, поэтому все выглядит хуже, чем могло бы. Нет – все подсчеты производились, когда цена на биткоин была 50к.

Мои предлагаемые решения (Привет, Гэри Генслер)

Первый вопрос, который я бы задал: должно ли это быть законным? У NASDAQ и NYSE есть венчурные фонды, но SEC должна одобрить их инвестиции, прежде чем они смогут выйти на публичный листинг! Ни один регулирующий орган не проверяет каждый листинг Coinbase. Конечно, может быть, у них есть проверки и они действуют добросовестно, но стали бы вы доверять финансовым отчетам любой старой компании, если бы их никто не проверял?

Подумайте об этом так: это как если бы Google инвестировал в Goldman (в данном случае Messari), который затем опубликовал исследовательские отчеты о работе Google, а затем Google провел IPO своих собственных инвестиций. И никто не должен раскрывать, что они покупают или продают.

Может ли простой пользователь получить хоть какую-то полезную информацию при таких раскладах?

Вот некоторые решения, которые, по моему мнению, необходимы для лучшей защиты инвесторов и исправления некоторых несправедливых моментов:

1) Раскрытие информации о фонде. Хедж-фонды регулируются 13F и 13D: в соответствии с 13F они должны раскрывать свои активы каждый квартал, а в соответствии с 13D каждый раз, когда они приобретают более 5% акций публичной компании. Я считаю, что венчурные капиталисты и другие криптоинвесторы должны сделать то же самое. Хотите продавать публике? Играйте по правилам публичных рынков. В противном случае это несправедливо по отношению к мамам и папам, которые нажимают на свою миллиардную рекламу Coinbase на YouTube.

Некоторые скажут, что 13F и 13D мало что дают и могут не помочь мелким инвесторам, которые не читают документы. Но я говорю, что это позволит профессиональным инвесторам оценить монеты, которые сливались заинвестировавшими в них фондами, таким образом у фондов будет риск потерять свою репутацию или наоборот возможность ее заработать, в зависимости от их действий.

2) Исправьте правила для аккредитованных инвесторов, но не только путем дерегулирования. Популисты скажут: «Избавьтесь от правил аккредитованных инвесторов! Это сдерживает участие людей в экономическом росте!» И я полностью с этим согласен. Но знаете ли вы, что на публичные компании также распространяются правила регулирования и раскрытия информации? Это означает применение публичных документов в форме S-1. S-1 обычно раскрывают отношения между инвесторами и директорами, риски и, что важно, право собственности руководства и крупных инвесторов.

Я уверен, что все Баладжи и Райаны Сэлкисы со всего мира скажут, что эта идея убьёт инновацию.

*Следующий абзац переведу так, как я его понял, могу ошибаться.

Несмотря на то, что многие компании хотят как можно дольше оставаться приватными, для того, чтобы в случае их провала их фаундерам и инвесторам не грозил репутационный ущерб, общество всё более терпимо относится к неудачам и провалам, поэтому публичность никак не должна отражаться на дополнительных рисках и не может убить никакие инновации и экспериментальные проекты (по мнению автора).

1. Закройте лазейки для гавернанс и утилити коинов.

SEC случайно создала огромную лазейку, когда заявила, что Ethereum не является ценной бумагой, потому что монета Ethereum утилитарна.

Допустим, у вас есть забегаловка и вы решили продавать купоны на сэндвичи онлайн (утилити!). Если кажется, что люди в Интернете готовы платить за них, почему бы вам не выпустить миллиард купонов на бутерброд? Конечно, ваша маленькая забегаловка не продаст миллиард бутербродов в ближайшие десять тысяч лет, но это не ваша проблема.

Большинство DeFi проектов используют модель «гавернанс токена», где один токен — это один голос.

Давайте посмотрим на Celo в качестве примера: «в период с 2018 по 2020 год Celo привлекла более 46,5 миллионов долларов, продав примерно 120 миллионов токенов CELO». С тех пор было заявлено, что общее количество токенов никогда не превысит 1 миллиарда, и только 6% (60 миллионов) из них будут циркулировать при запуске. С тех пор состоялся листинг Celo на Coinbase 3 сентября (Coinbase и a16z в инвесторах) на тот момент было 12% монет в обращении, а за 15 месяцев с тех пор это число увеличилось до 37%!

Эта монета ценна своей способностью «голосовать за создание стейблкоинов», поэтому, конечно, нам нужен миллиард таких монет.

Если утилити/гавернанс токены остаются открытой лазейкой, то компании эмитенты должны публично предоставлять справедливую оценку того, сколько токенов на самом деле нужны пользователям, чтобы в случае чего инвесторы могли привлечь их к ответственности.

2. Более жесткие правила листинга/делистинга. На данынй момент у Coinbase нет правил относительно минимального маркет капа, минимального числа держателей токена, или минимального количества сделок в день. Это значит, что шиткоины могут падать, падать и падать. У NYSE и NASDAQ много таких правил, поэтому у них лучшая репутация в мире. К ним также относятся правила о том, сколько акций может контролировать команда менеджеров. Если криптобиржам придется неоднократно делистить монеты из-за отсутствия ликвидности или падения цен, это нанесет ущерб их репутации и даст им стимул тщательнее подбирать монеты для листинга.

Заключение

Я не знаю, окажутся ли правы Баладжи или Джек через десять лет, но все это коррелирует с тем, что я называю тезисом «Чарли Ли» (создателя Litecoin): может быть огромный спрос на дефляционные активы, такие как биткоин, но самая большая проблема заключается в том, что любой может создать другую похожую криптовалюту, так что на самом деле это вовсе не дефляция. Что будет с Coinbase в следующем году? Я готов поспорить, что будет продолжаться та же картина, когда монеты пампятся, а затем дампятся и исчезают. Как минимум, я надеюсь, что пользователи Coinbase в конечном итоге увидят это и сделают правильные выводы.

В лучшем случае инвесторы и биржи — это люди, которые хотят заново изобрести финансы, но недооценивают их сложность. Как говорит Мэтт Левин, многие криптовалюты просто повторяют ошибки финансовой истории. В худшем случае богатые парни объединяются со своими приятелями, чтобы использовать надутый пузырь и купить особняки за 100 миллионов долларов. Пришло время этим крупным компаниям и регулирующим органам сделать шаг к тому, чтобы одни и те же стандарты и данные были доступны для всех. До тех пор, покупатель, будь осторожен.