Взыскание Взносов Членов Гаражного Кооператива

💣 👉🏻👉🏻👉🏻 ВСЯ ИНФОРМАЦИЯ ДОСТУПНА ЗДЕСЬ ЖМИТЕ 👈🏻👈🏻👈🏻

Взыскание Взносов Членов Гаражного Кооператива

Суть спора: Имущественные споры членов кооперативов, участников некоммерческих товариществ, обществ

Судебная практика по применению норм ст. 200, 202, 204, 205 ГК РФ

Все права защищены © 2012-2021

«Судебные и нормативные акты РФ»

Беспредел в гаражном кооперативе - Форум onliner.by

Решение № 2-2876/2015 2-2876/2015~М-703/2015 М-703/2015 от... :: СудАкт.ру

Гаражно -строительный кооператив: возмещение расходов по содержанию

гаражный кооператив

В соответствии с п.43. Указа Президента... - вопрос №10268186. 9111.ru

Домой Новости Вопрос - ответ Гаражно-строительный кооператив: возмещение расходов по содержанию

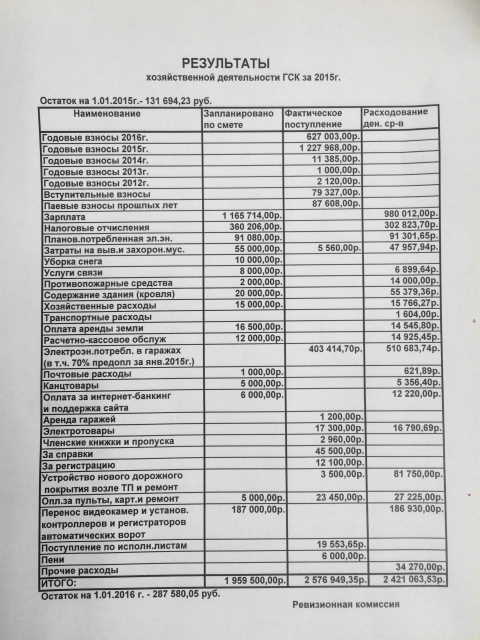

Одной из главных проблем для каждого автомобилиста-любителя является приобретение (строительство) собственного гаража. Самым распространенным способом решения этой проблемы является гаражно-строительный кооператив (далее — ГСК). Но построить либо приобрести гараж в ГСК мало — в последующем нужно еще нести расходы по содержанию кооператива. И тут часто возникают вопросы.

Определение и правовая регламентация деятельности гаражного кооператива даны в Положении о создании и деятельности гаражных кооперативов и кооперативов, осуществляющих эксплуатацию автомобильных стоянок, утвержденного Указом Президента Республики Беларусь от 28.01.2008 № 43. Согласно этому документу гаражный кооператив— это потребительский кооператив, являющийся добровольным объединением граждан либо граждан и юридических лиц, индивидуальных предпринимателей, создаваемый на основе членства для строительства и эксплуатации гаражей в целях удовлетворения потребностей в местах хранения транспортных средств. Финансирование строительства гаражей может осуществляться как кооперативом, так и непосредственно его членами.

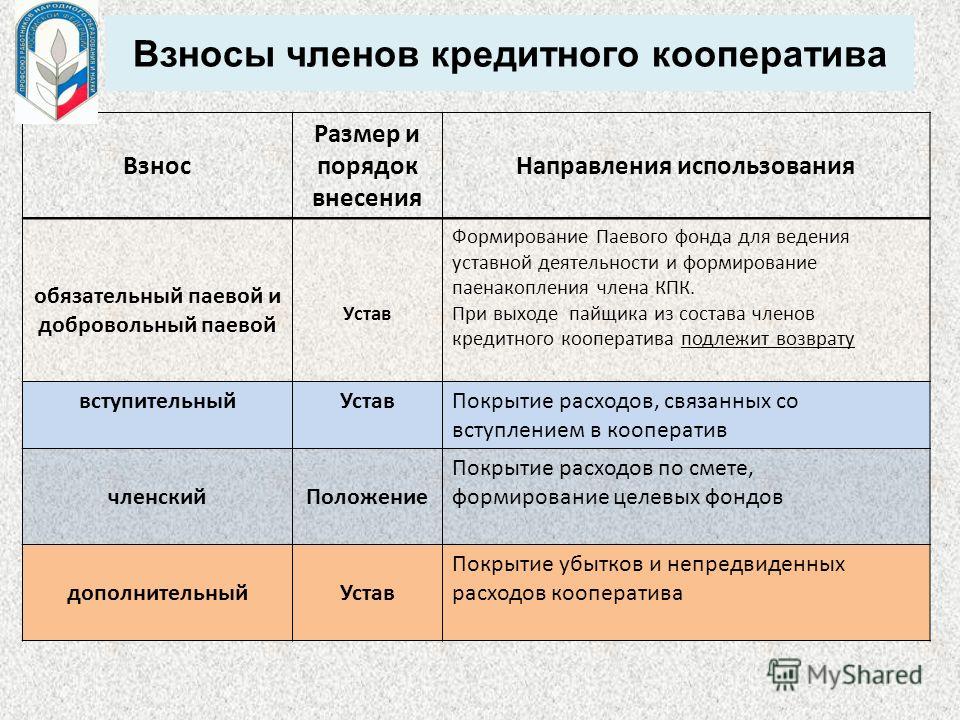

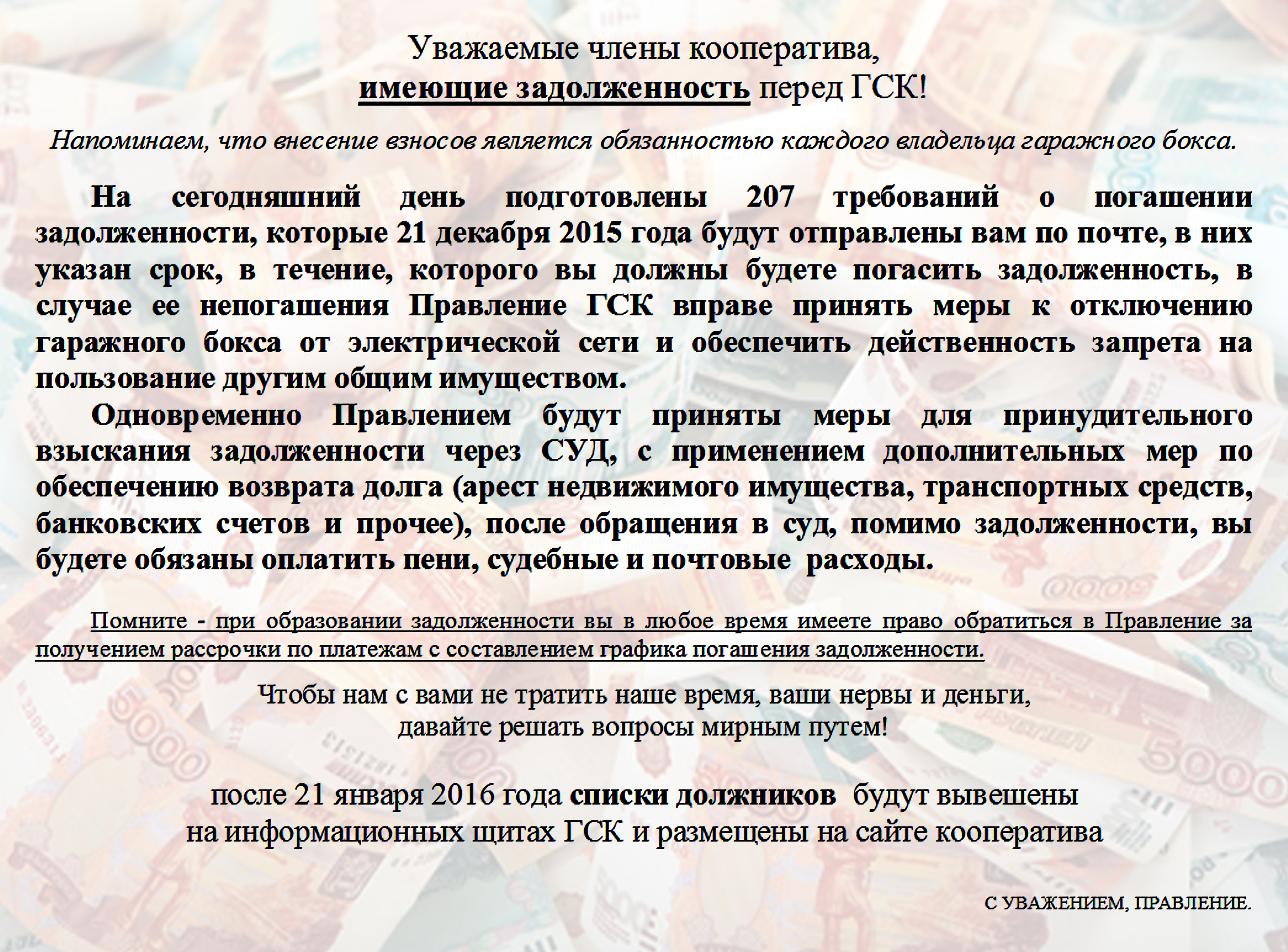

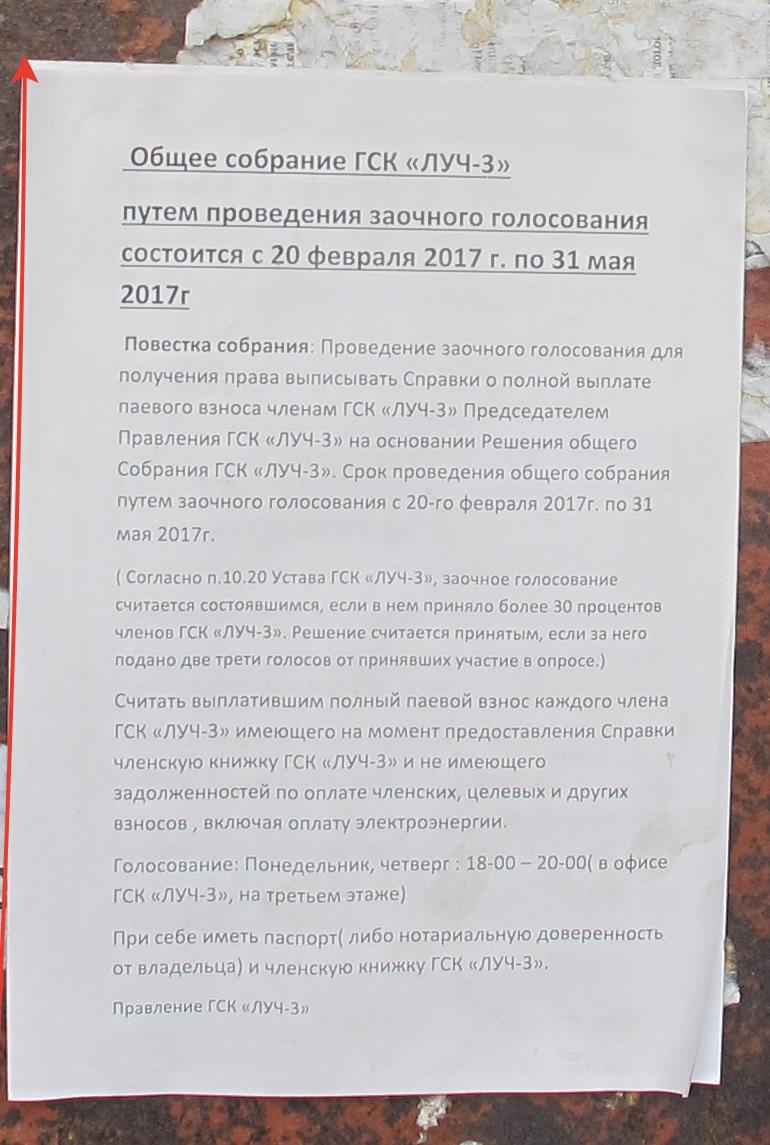

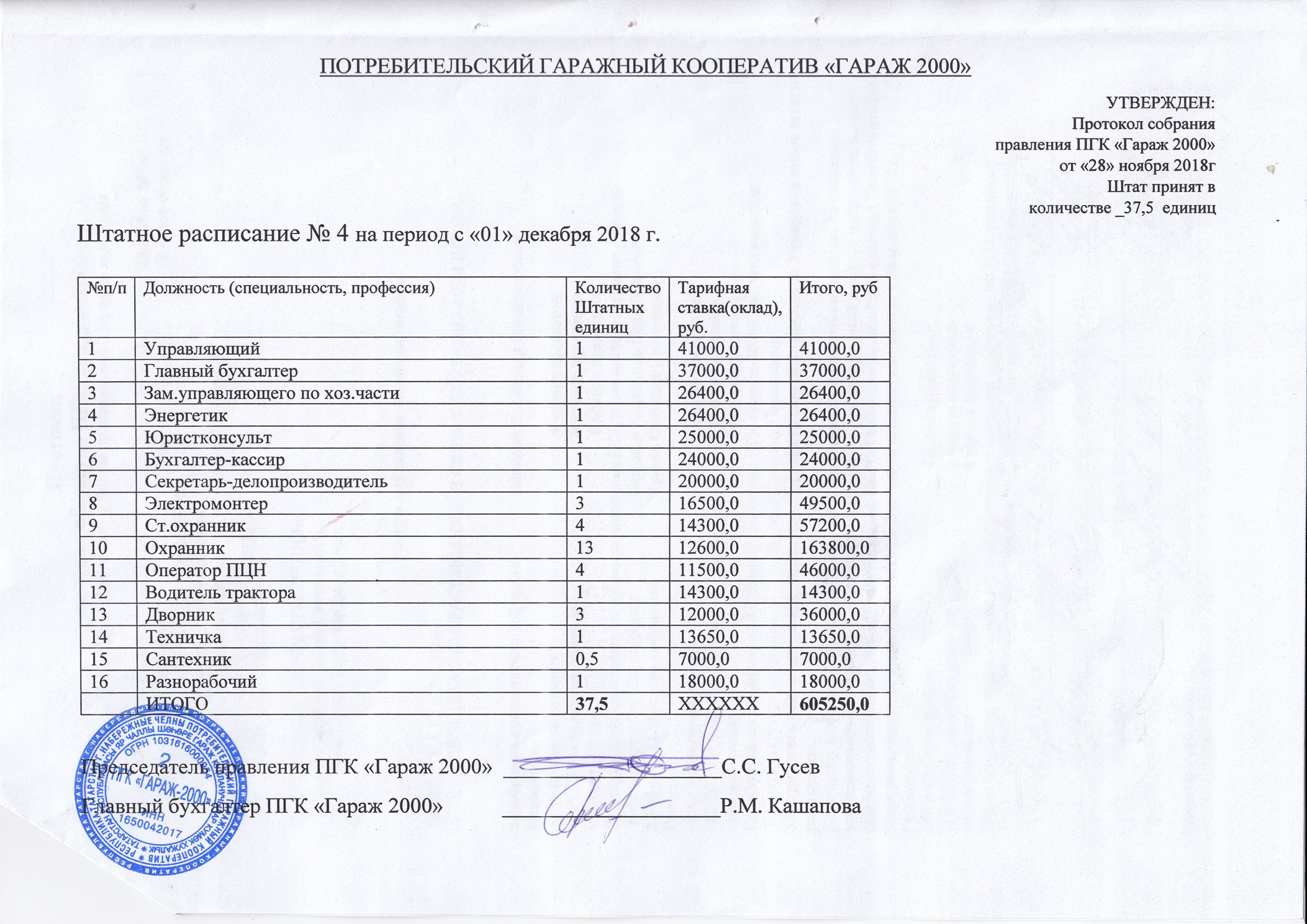

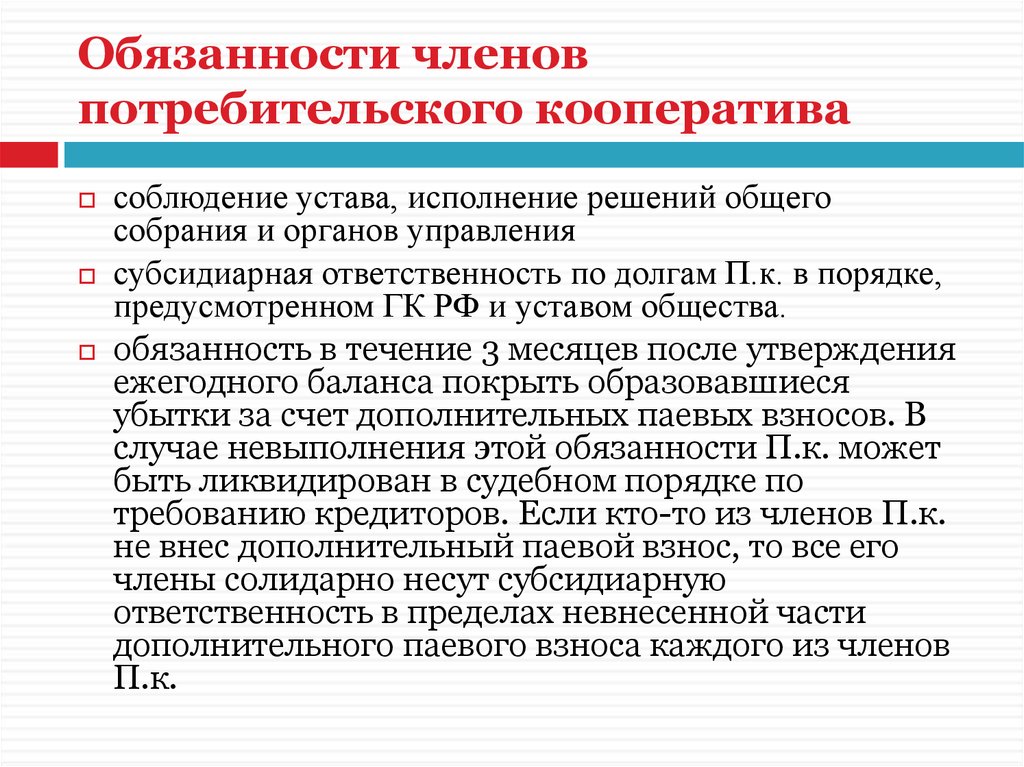

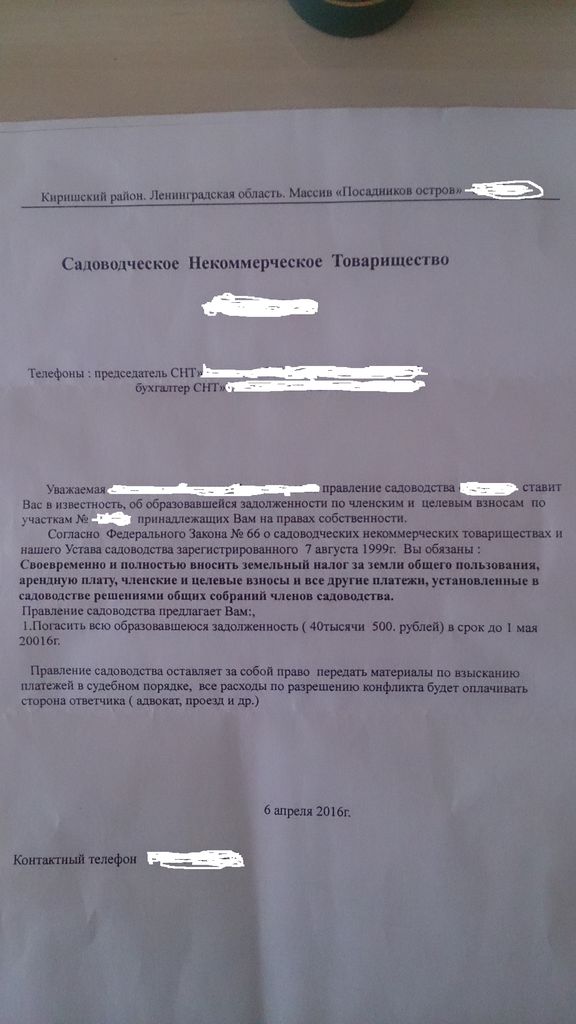

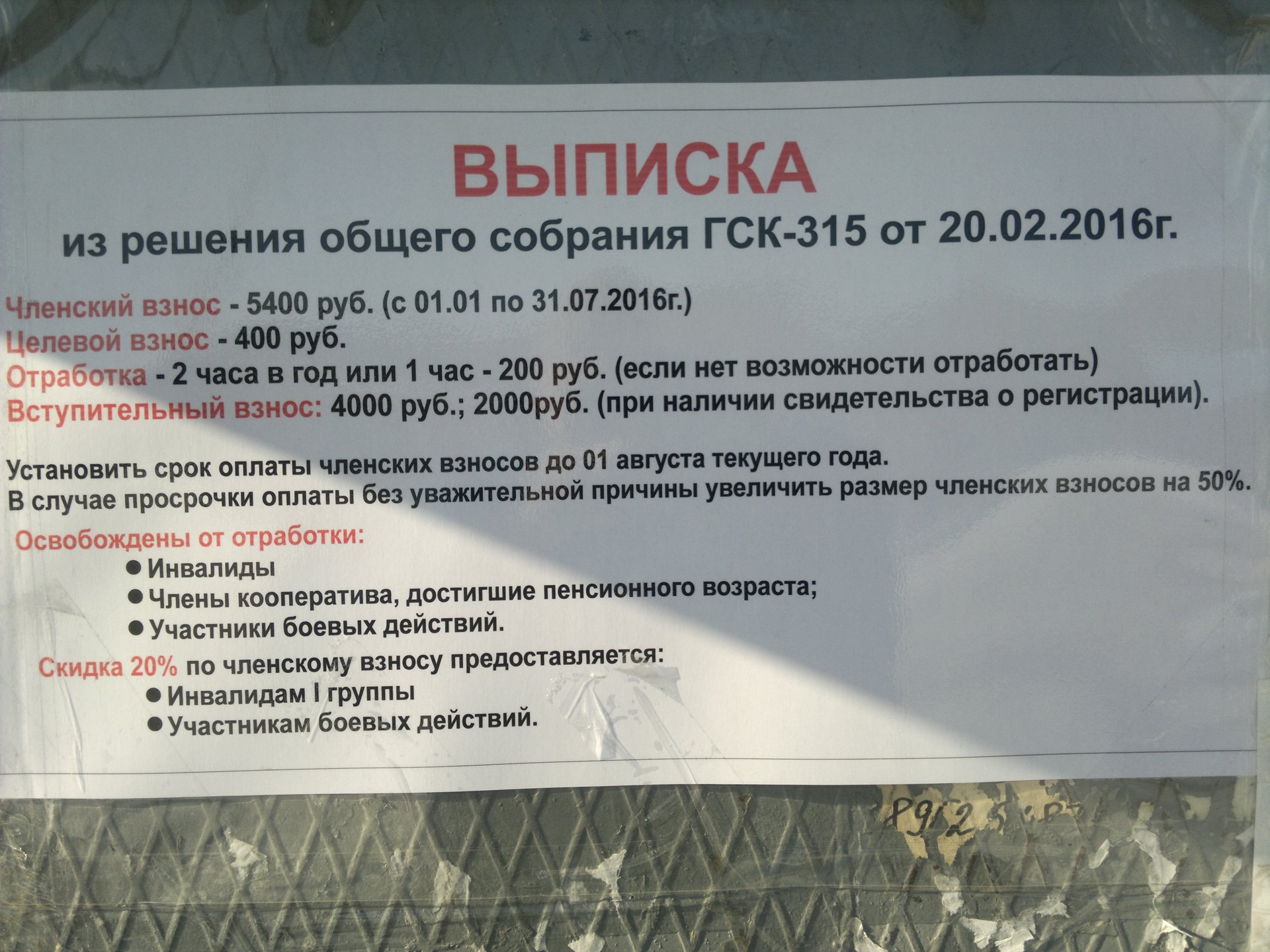

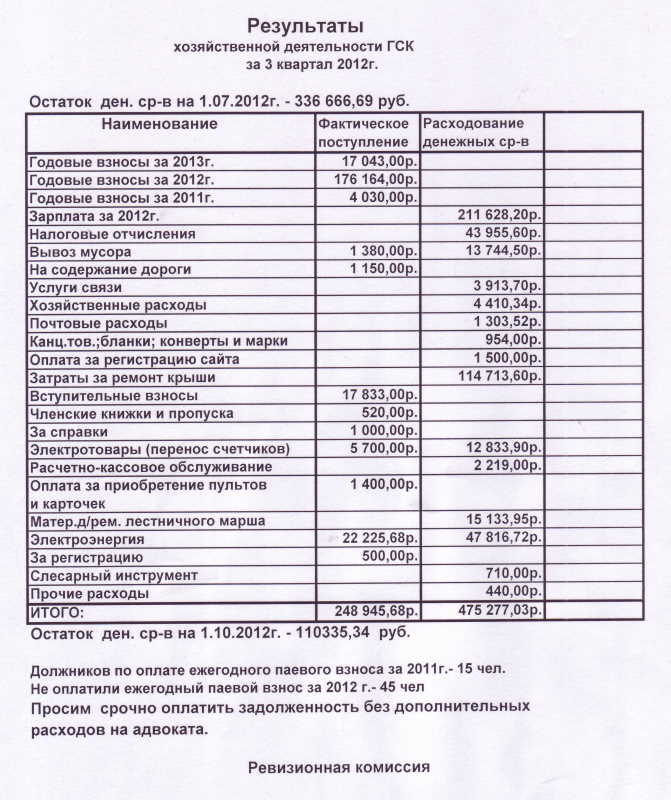

Возмещение расходов по содержанию ГСК в соответствии с упомянутым выше Положением производится за счет средств кооператива, которые, в свою очередь, образуются за счет взносов граждан — членов кооператива. Уплата членских взносов относится к обязанности каждого члена ГСК.Однако как поступить, если на территории кооператива имеются гаражи граждан, не являющихся его членами? Часто данные лица игнорируют требования председателя ГСК о компенсации расходов кооператива. В то же время они пользуются его инфраструктурой, электроэнергией и т.п.

Ответ на данный вопрос содержится в п. 29 Положения. Владельцы временных индивидуальных гаражей, добровольно выбывшие или исключенные из кооператива лица, а также наследники, опекуны (попечители) лиц, являвшихся членами кооператива, обязаны вступить в ГСК, либо при отказе от вступления заключить с ним договор о порядке пользования объектами общего пользования кооператива. При этом размер платы за пользование объектами общего пользования кооператива не может быть ниже размера членских взносов члена кооператива, увеличенного в 2 раза.

В случае отказа этих лиц от заключения с кооперативом договора о порядке пользования объектами общего пользования кооператива они лишаются права пользования данными объектами, а кооператив имеет право обратиться в суд для понуждения к заключению указанного договора и (или) взыскания с таких лиц платы за пользование объектами общего пользования кооператива в размере, установленном общим собранием (собранием уполномоченных). Таким образом, в суд может быть заявлено два самостоятельных требования:

Указанный иск подведомственен суду общей юрисдикции и подлежит подаче по месту нахождения ответчика в соответствии со ст. 46 Гражданского процессуального кодекса Республики Беларусь. В исковом заявлении указывается:

Исковое заявление подается в суд в письменной форме с копиями по числу ответчиков.

К исковому заявлению прилагается документ, подтверждающий уплату государственной пошлины. Государственная пошлина в соответствии с Приложением 14 к Особенной части Налогового кодекса Республики Беларусь (далее — НК) уплачивается в размере 5% от цены иска по требованиям о взыскании задолженности за пользование объектами общего пользования кооператива, а также в размере 3 базовых величин по требованиям о понуждении к заключению договора о порядке пользования объектами общего пользования кооператива.

Необходимо также коснуться и вопроса уплаты основных налоговых платежей членами кооператива — это налог на недвижимость и земельный налог.

В соответствии с п. 16 Положения право собственности членов кооператива на построенные на территории гаражного кооператива гаражи возникает с даты государственной регистрации в установленном порядке этого права. При этом п. 32 Положения определено, что член кооператива обязан своевременно возмещать кооперативу в доле, приходящейся на члена кооператива, земельный налог (арендную плату) и налог на недвижимость в случае их уплаты кооперативом в установленном законодательством порядке.

Плательщиками налога на недвижимость выступают как гаражно-строительные кооперативы, так и сами собственники гаражей в них. Для физических лиц, а также для гаражных кооперативов ст. 188 НК установлена одинаковая ставка налога в размере 0,1%исходя из оценки принадлежащих им зданий и сооружений, порядок которой утверждается Президентом Республики Беларусь.

В соответствии со ст. 189 НК уплата физическими лицами налога на недвижимость со стоимости гаражей, расположенных в гаражных кооперативах и кооперативах, осуществляющих эксплуатацию автомобильных стоянок, садовых домиков и иных зданий и сооружений, расположенных в садоводческих товариществах, производится путем внесения сумм налога на недвижимость гаражным кооперативам и кооперативам, осуществляющим эксплуатацию автомобильных стоянок, садоводческим товариществам, которые осуществляют прием сумм налога на недвижимость и их перечисление в бюджет. Физические лица уплачивают налог на недвижимость на основании извещений налоговых органов не позднее 15 ноября текущего года. Такое извещение с указанием подлежащей уплате суммы налога на недвижимость ежегодно вручается налоговым органом до 1 августа.

Статьей 186 НК предусмотрены основания освобождения от налога на недвижимость для:

На основании ст. 15 Кодекса Республики Беларусь о земле земельные участки предоставляются в постоянное пользование (пользование без заранее установленного срока) гаражным (гаражно-строительным) кооперативам для строительства и эксплуатации гаражей для хранения транспортных средств граждан Республики Беларусь — членов таких кооперативов. Следовательно, земельный участок, предоставленный в постоянное пользование гаражному кооперативу, находится в общем пользовании его членов (в том числе являющихся собственниками гаражей).

Порядок исчисления и уплаты земельного налога определяется гл. 18 Особенной части НК, в ст. 193 которого установлено, что объектом налогообложения является земельный участок, который находится:

Согласно ст. 192 НК плательщиками земельного налога признаются организации и физические лица, которым земельные участки на территории Республики Беларусь предоставлены на праве пожизненного наследуемого владения, постоянного или временного пользования либо предоставлены в частную собственность.

Таким образом, в рассматриваемой ситуации обложению земельным налогом подлежит вся площадь земельного участка, предоставленная в пользование гаражному кооперативу, включая часть, занятую приватизированными гаражами, а плательщиком налога будет выступать гаражно-строительный кооператив.

В соответствии с п. 2.2 Указа Президента Республики Беларусь от 09.03.2010 № 143 «Об отдельных вопросах налогообложения» земельный налог не взимается за земельные участки, предоставленные организациям для строительства и (или) эксплуатации гаражей, в части площади земель, приходящейся на граждан, имеющих право на льготы по земельному налогу в соответствии с п. 1.24–1.27 ст. 194 НК.

Суммы земельного налога за земельные участки, предоставленные для строительства и (или) эксплуатации гаражей, уплаченные гаражными кооперативами, возмещаются плательщикам членами гаражных кооперативов, являющимися пользователями либо собственниками гаражей, за исключением граждан, имеющих право на льготы по земельному налогу в соответствии с п. 1.24–1.27 ст. 194 НК. Расчет площади земель, приходящейся на граждан, имеющих право на льготы по земельному налогу, производится пропорционально площади, занимаемой гаражами, местами автомобильных стоянок таких граждан в общей площади земельного участка.

Подпунктами 1.24–1.27 ст. 194 НК от уплаты земельного налога освобождены следующие категории плательщиков:

1) земельные участки, предоставленные военнослужащим срочной военной службы, участникам Великой Отечественной войны и иным лицам, имеющим право на льготное налогообложение в соответствии с Законом Республики Беларусь «О ветеранах»;

2) земельные участки, предоставленные пенсионерам по возрасту, инвалидам I и II группы и другим нетрудоспособным гражданам, — при отсутствии трудоспособных лиц, совместно проживающих или числящихся по месту постоянного проживания согласно данным похозяйственного учета или домовых книг. Если земельные участки, предоставленные указанным категориям граждан, расположены не по месту их постоянного проживания и предоставлены им для ведения гаражного строительства, освобождение от земельного налога таких земельных участков производится независимо от наличия трудоспособных лиц, совместно проживающих или числящихся по месту постоянного проживания согласно данным похозяйственного учета, домовых книг и (или) сведениям уполномоченного органа.

3) земельные участки, предоставленные физическим лицам:

4) земельные участки, предоставленные одному (нескольким) членам многодетной семьи (семьи, имеющей трех и более несовершеннолетних детей).

Основанием для предоставления льгот по налогу на недвижимость и земельному налогу физическим лицам — пенсионерам по возрасту и (или) инвалидам II группы является удостоверение инвалида с указанием группы инвалидности или пенсионное удостоверение, членам многодетной семьи — справка о составе семьи, выданная по месту жительства, ветеранам, а также лицам, пострадавшим от последствий аварии на ЧАЭС — соответствующее удостоверение.

Ставки земельного налога на земельные участки в границах населенных пунктов (городов, городских, курортных и рабочих поселков, сельских населенных пунктов) устанавливаются согласно Приложению 5 Особенной части НК.

Распределение общей суммы земельного налога, уплаченного кооперативом, осуществляется правлением (общим собранием) кооператива согласно его уставу. Расходы ГСК, связанные с уплатой земельного налога, возмещаются не только членами кооператива, но также и собственниками гаражей, вышедшими из состава кооператива, на основании заключенных с ними договоров. Председатели ГСК «нерадивым» владельцам гаражей часто угрожают отключением электроэнергии за нарушение требований устава кооператива. Последние, в свою очередь, контраргуметируют тем, что они вправе подключиться к электрической сети самостоятельно и вести отдельный учет и оплату потребленной электроэнергии. Возможно ли это? Безусловно, возможно, но лишь при наличии у них соответствующего установленным техническим требованиям энергопринимающего устройства, присоединенного к сетям энергоснабжающей организации, и другого необходимого оборудования, а также при обеспечении учета потребления энергии.

Автор: Сергей БЕЛЯВСКИЙ, судья хозяйственного суда Гродненской области

Ветер: Ю, 2.6 м/с

Давление: 741 мм

Влажность: 91%

Свяжитесь с нами: 63mimi19@gmail.com

Внешняя Стенка Влагалища

Украденое Порно

День Студента2 Порно

Голая Группа Блестящие

Обнаженная Кондулайнен