Взаимозаменяемый. Часть 1.

Holy FinanceПеревод статьи Артура Хейеса.

Больше переводов в моём телеграмм-канале

(Любые мнения, выраженные ниже, являются личными мнениями автора и не должны служить основой для принятия инвестиционных решений или быть истолкованы как рекомендация или совет по совершению инвестиционных сделок.)

На прошлой неделе я встретился за чашечкой кофе с моим любимым управляющим фондом OG volatility по имени Дэвид Дредж (David Dredge) и несколькими его коллегами. Беседа началась с обсуждения того, как финансовые рынки Японии переживают кризис. Тамошние корпорации ломятся от наличных, а резкий рост инфляции вынуждает их уходить с низкодоходных банковских депозитов на фондовый рынок и рынок недвижимости.

Затем мы перешли к текущему состоянию крипторынков, и Дэйв спросил меня: “Итак, что там, SEC охотится на Coinbase и Binance?”

Я ответил, что это просто еще один пример того, как фиатная финансовая система пытается ограничить вывод капитала из казино. Существует много долгов, которые необходимо погасить, и системе требуется как можно больше ликвидности на выход. Он кивнул в знак согласия. Дэйву нравится называть хрупкую фиатную финансовую систему миром Шарпа. (Название происходит от коэффициента Шарпа, который, по мнению большинства риск–менеджеров, является стандартным показателем того, насколько “рискованным” является портфель, в то время как на самом деле он ошибочен, поскольку учитывает вероятностные возможности, а не фактические результаты инвестиционных решений.)

Затем я добавил, что то, что происходит в США по отношению к криптовалютам, на самом деле совершенно не имеет значения, потому что капитал взаимозаменяем. (Я немного подробнее остановлюсь на этой мысли.)

Наконец, мы поговорили о предстоящей девальвации китайского юаня (CNY). Толчком к такому разговору послужило наше общее недоверие к современным характеристикам сингапурского рынка жилой недвижимости. Китайскому капиталу все равно, насколько велик налог, применяемый при покупке недвижимости, потому что юань переоценен, а сингапурский доллар недооценен. Таким образом, даже если они должны платить 60%-ный налог сингапурскому правительству, китайский капитал рассматривает сингапурскую недвижимость как дешевый банковский счет, на котором они могут безопасно хранить свое богатство.

Дэвид продолжал утверждать, что Пекин в конечном итоге девальвирует юань по отношению к японской иене (JPY), потому что Япония является реальным мировым конкурентом Китая по экспорту. Иена быстро обесценилась по отношению к доллару США и юаню с тех пор, как Банк Японии (BOJ) продолжил свою деятельность по печатанию денег, называемую контролем кривой доходности (YCC), в то время как все другие крупные центральные банки повышают процентные ставки и сокращают свои балансы. После COVID Народный банк Китая (НБК) и центральное правительство Китая проявили относительную сдержанность на фронте печатания денег – вот почему юань настолько “силен” по сравнению с другими валютами - долларом США и японской иеной.

Мы вкратце коснулись того факта, что китайский экспорт начал сокращаться по мере замедления мировой экономики. Правительству вскоре нужно будет начать стимулировать экономический рост, чтобы успокоить своих товарищей, а это означает, что Народному банку Китая пора скорректировать свою денежно-кредитную политику и ослабить юань по отношению к иене и доллару США. Ослабление юаня поможет увеличить китайский экспорт за счет их японских конкурентов.

Когда я собирался вернуться домой, маленькая мыслишка всплыла на поверхность. Текущая ситуация на рынке напомнила мне лето 2015 года. Ядерный медвежий рынок, который начался с краха Mt.Gox в начале 2014 года, был довольно жестоким. Волатильность и объемы торгов рухнули; боковое движение цен было мучительным в своей скуке. Цена биткоина колебалась в районе 200 долларов в течение, казалось, целой вечности. Но в августе 2015 года Народный банк Китая внезапно спровоцировал рост интереса Китая к биткоину “шоковой” девальвацией юаня к доллару США. С августа по ноябрь 2015 года цена биткоина выросла втрое, а китайские трейдеры подтолкнули рынок к росту. Я полагаю, что нечто подобное может произойти в 2023 году.

С 2021 года (когда все крупнейшие китайские биржи прекратили свою деятельность в материковом Китае) приток капитала китайской розничной торговли на рынки криптокапитала сократился. Самый влиятельный маржинальный розничный покупатель переместился из Китая в США.

Начиная с 2020 года правительство США (USG) сделало нечто неожиданное, решив, как распределять стимулирующие меры. Вместо того чтобы просто раздавать бесплатные деньги богатым людям, владеющим финансовыми активами, Правительство США распределяло деньги напрямую всем – как богатым, так и бедным. Что касается состоятельных людей (демографическая группа, которую я более подробно рассмотрю позже в этом эссе, а пока давайте просто назовем их домохозяйствами, зарабатывающими от 100 000 до 200 000 долларов в год), то многие на самом деле не нуждались в государственной помощи, потому что они не потеряли работу (поскольку были белыми воротничками, которые могли работать из дома). Они схватили эти свободные деньги, направились прямиком на финансовые рынки и отлично провели время. Мемные акции, крипто, NFT и т.д. все они были накачаны американскими розничными инвесторами. Как это всегда бывает, некоторые из этих людей получили достаточно большую прибыль, чтобы купить Lamborghini и Richard Mille, но подавляющее большинство купило на пике цен, и настроились на получение REKT, поскольку сэр Пауэлл начал повышать процентные ставки в марте 2022 года.

И теперь, когда дьявол TradFi (традиционных финансов) создает проблемы некоторым из верных Сатоши, рынок волнуется по поводу потенциального удаления розничного инвестора США с рынков криптокапитала. Я считаю, что это беспокойство неуместно, и если вам предложат продавать вместе с учреждениями, зарегистрированными в США, которые считают, что они должны продавать или прекращать криптоуслуги лицам из США, вы будете просто еще одним лохом, который купил выше и продал ниже. Потому что по всему миру, в Азии, тихая валютная война Китая и Японии за конкурентоспособность экспорта приведет к безумному объему выдачи кредитов второй по величине экономикой мира. Эта выдача кредитов – она же печатание денег – в конечном счете ослабит юань и побудит некоторых состоятельных людей Китая перевести свой капитал в другое место. И, учитывая огромное количество людей, которое и создает эту силу для китайцев, когда они хотят “уйти”, всевозможные твердые активы поднимаются выше.

В этом эссе я расскажу о многом. Я собираюсь начать с обсуждения мира Шарпа и того, почему США сделают все возможное, чтобы заставить своих подданных верить в то, что их капитал находится в “безопасности” в руках американских финансовых институтов. Затем я перейду к тому, как взаимозаменяемость капитала означает, что даже если массовым состоятельным розничным инвесторам в США трудно или невозможно получить доступ к рынкам криптокапитала, богатые в Америке все равно смогут легко отказаться от фиатной финансовой системы и приобрести твердые криптоактивы. Это в конечном счете приведет меня – и, надеюсь, вас – к выводу, что весь этот ужас по поводу того, что происходит в Стране “Свободных”, является пустой тратой умственной энергии. Затем я расскажу о начинающейся валютной войне между Китаем и Японией и о том, как это приведет к переводу части китайского капитала в криптовалюту через финансовые рынки Гонконга. И, наконец, я завершу рассказ о том, как я тактически использую беспорядочную продажу щиткоинов в качестве ликвидности для входа.

Мир Шарпа

Дэвид - один из лучших и самых умных трейдеров деривативами, которых я когда-либо встречал. Каждый раз, когда мы разговариваем, я узнаю что-то новое о структуре рынка. Большую часть своей банковской карьеры он провел в Азиатско-Тихоокеанском регионе. На нашей последней встрече за чашкой кофе мы обменялись историями о наших любимых барах в Джакарте. Он жил там в конце 1980-х, я часто бывал там в 2010-х.

Он довольно тесно связан с экономическими институтами как Востока, так и Запада. Министр финансов США Джанет Йеллен была одним из его университетских профессоров. Он входит в различные консультативные комитеты центральных банков. Каждый раз, когда мы встречаемся, он рассказывает о том, как он пытается заставить “взрослых в комнате” понять, что они смотрят на риск совершенно порочно. Как я упоминал ранее, он называет это миром Шарпа.

“Как люди справляются с риском смерти?” - риторически спросил меня Дэйв.

“Вы не делаете того, что, как вы точно знаете, может вас убить – даже если вероятность смерти в каждом конкретном случае невелика – и это удлиняет продолжительность вашей жизни”.

Я подумал о некоторых простых вещах, которые делают многие люди, чтобы продлить свою жизнь:

- Не курят

- Не садятся за руль пьяными

- Надевают велосипедный шлем

- Пристегиваются ремнем безопасности

Если вы будете неукоснительно следовать этим простым правилам, вы сможете устранить причины смерти, которых можно избежать, и (скорее всего) продлить свою жизнь. Однако чего люди не делают, так это вероятностно оценивают каждое из своих действий в данный момент, определяют вероятность смерти, а затем делают решительный шаг, рассчитывая на то, что они не окажутся в хвосте распределения. Например, среднестатистический велогонщик не посмотрит на свой шлем и не скажет: “Это дерьмо отстойное – и если я не надену его сегодня, это будет событие с вероятностью 3 сигмы (вероятность <1%), если я попаду в аварию и погибну. Мне нравятся такие шансы.” Но они это сделали, и тот день закончился как день событий "3 сигмы", вы не могли попросить Бога дать вам другую жизнь, потому что вы послушно использовали +/- 2- сигма логарифм - рубрика принятия решений с нормальной вероятностью, и поэтому вы пошли на соответствующий риск... вы просто мертвы.

Однако в мире Шарпа финансовые учреждения рассчитывают вероятность смерти и постоянно занимаются рискованной деятельностью. И они делают это в значительной степени потому, что знают, что, когда они умирают в среднем каждые 5-7 лет, центральные банки и правительства будут рядом, чтобы выручить их. Система всегда будет выручать жителей Мира Шарпа, печатая деньги и принижая общественное благосостояние.

И правительству, и финансовым институтам нравится Мир Шарпа, потому что это мир, наполненный правилами, установленными супер-пупер умными учеными в “элитных университетах”, которые точно говорят им, что делать и как действовать. Все следуют правилам, так что, когда все пойдет наперекосяк, никто не сможет сказать, что они делали что-то неправильное. И поэтому несправедливо, чтобы общественность расстраивалась, когда ей приходится платить, чтобы спасти еще одно строго регулируемое финансовое учреждение, которое пошло ко дну, а-ля Credit Suisse.

Весь смысл этой игры в денежно–кредитную уверенность, подкрепленной недоказанными экономическими теориями, маскирующимися под законы природы, заключается в том, чтобы заставить инвесторов покупать и удерживать долгосрочные государственные облигации. Если я, как правительство, смогу убедить своих подданных отложить потребление и инвестировать свои сбережения в меня на долгосрочной основе, тогда я успешный государственный деятель, пользующийся доверием. Если, с другой стороны, инвесторы предпочли бы кредитовать правительство только на краткосрочной основе (если вообще будут), то государство не заслуживает доверия и должно прибегать к непопулярным мерам (таким как высокие налоги), чтобы заплатить за блага.

Ознакомление ведущих мировых финансистов с миром Шарпа начинается рано. Если вы посещали какие-либо курсы по финансам университетского уровня, то вас обучали основам эффективного управления и тому, что существуют определенные волшебные активы, называемые государственными облигациями, которые одновременно увеличивают доходность и снижают общую волатильность портфеля. Следовательно, все, что должен сделать портфельный менеджер, - это добавить рычагов к долгосрочным государственным облигациям, и вуаля – их доходность резко возрастает!

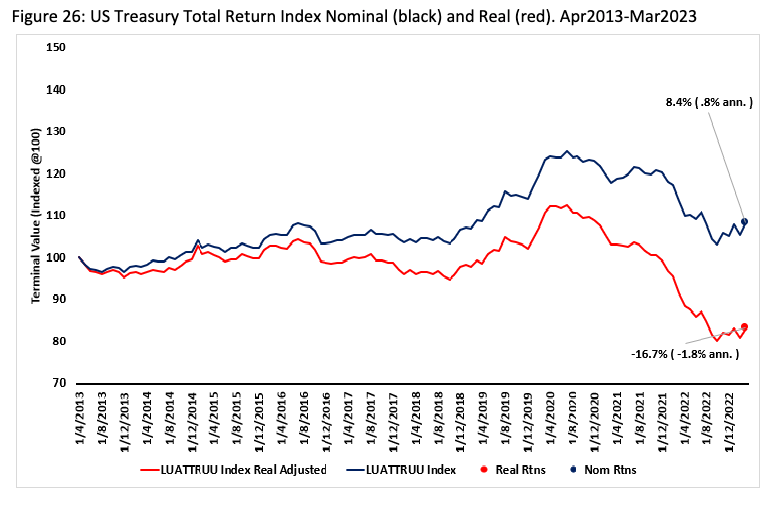

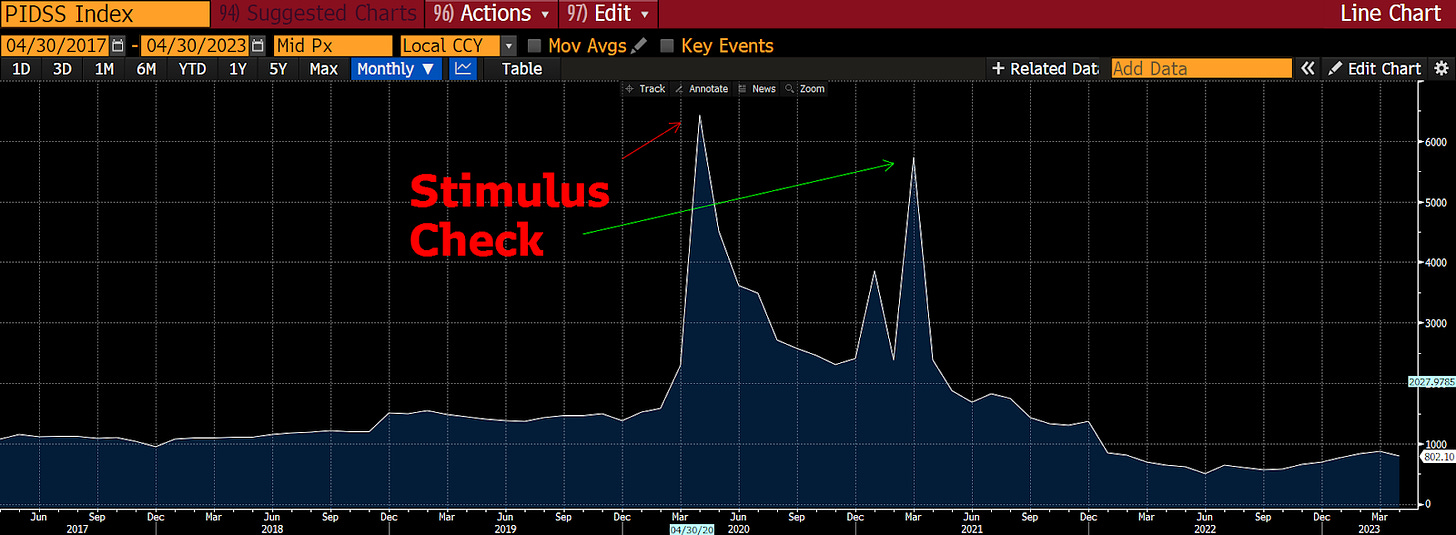

График доходности 10-летних облигаций Казначейства США

Когда доходность облигаций США и развитых стран достигла 40-летнего максимума, все поверили, что они гении. Такие люди, как Рэй Далио, много раз становились миллиардерами, просто покупая длинные облигации. Каждый раз, когда рынок колебался, они просто брали плечи побольше, зная, что власти напечатают деньги, чтобы подавить любое открытие реальной цены. Далио назвал это Fair Weather Fund.

Но сейчас, после самого быстрого роста инфляции и краткосрочных ставок за многие десятилетия, у инвесторов, похоже, нет никаких причин держать долгосрочные государственные облигации. И все вы, читатели, являетесь частью этой истории. Вашим пенсионным планом управляет государственный или частный пенсионный фонд, в состав которого входят жители Мира Шарпа. По закону управляющие фондами обязаны вкладывать значительную часть ваших сбережений в долгосрочные государственные облигации, потому что... ну, потому что так сказало правительство. Это те же самые государственные облигации, которые будут выпотрошены по мере роста инфляции, но финансовые институты в мире Шарпа послушно следуют правилам и ведут капитал своих клиентов на бойню, потому что таковы правила! Ни в коем случае никто в мире Шарпа не покупает долгосрочные государственные облигации на свои собственные деньги.

Дэйв твердит об этом в каждом из своих ежемесячных писем. Его точка зрения, которую он иллюстрирует данными, которые я привел ниже, заключается в том, что инвесторам следует отказаться от владения государственными облигациями для снижения волатильности и повышения доходности, потому что при низких ставках эти инструменты больше не могут творить свое волшебство. Вместо этого инвесторы должны владеть акциями, золотом, криптовалютой и хеджированием длинных хвостов волатильности.

“Участвуйте и защищайте”, - говорит он. “Мой фонд обеспечивает защиту, владея деривативами с положительной выпуклостью, и вам, инвестору, следует просто купить корзину акций, чтобы участвовать в росте”.

Этот график ясно показывает, что за последнее десятилетие владельцы корзины казначейских облигаций США (UST) потеряли деньги как в номинальном, так и в реальном выражении.

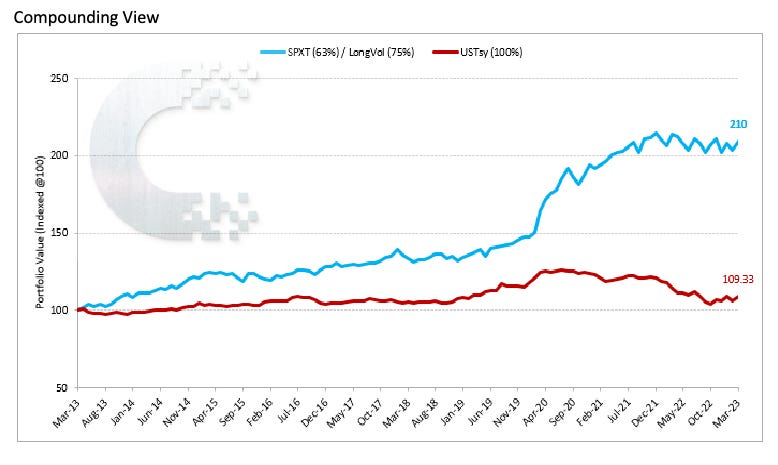

Красная линия на приведенном выше графике отражает результаты стандартного, наиболее часто рекомендуемого портфеля 60/40, в котором 60% инвестируется в акции, а остальные 40% распределяются на облигации посредством инвестиций в индекс общей доходности Bloomberg в США.

Синяя линия - это портфель, который сохранил стандартное распределение капитала в размере 60%, но взял оставшиеся 40% своих активов, обычно размещаемых в облигациях, и вложил от этой части 62,5% в акции, а остальные 37,5% с плечом 2х вложены в LongVol proxies (таким образом, 75% риска). Как вы можете видеть, синий портфель с нулевым распределением по облигациям за последнее десятилетие превзошел стандартный портфель 60/40 на 100%.

В связи с этим возникает важный вопрос: какого хрена ваш управляющий фондом все еще держит долгосрочные государственные облигации? Ответ заключается в том, что вся фиатная финансовая система структурирована таким образом, чтобы навязывать – или, по крайней мере, в значительной степени предполагать, – что владение государственными облигациями является фидуциарной обязанностью управляющего вашим пенсионным фондом. Несоблюдение этого предписания может привести к потере работы, а это абсолютно последнее, чего хочет любой гражданин Мира Шарпа. Здорово быть посредственной куклой в мире Шарпа и зарабатывать миллионы долларов в год, посылая куда подальше своих клиентов, и все это в соответствии с правилами.

Но в какой-то момент, как только вы потеряете достаточно денег своих клиентов, ваши клиенты потребуют изменения тактики. И это то, чем центральные банки должны будут управлять. Перед лицом постоянной инфляции, банковских сбоев и высоких показателей альтернативных твердых активов, таких как золото и биткоин (которые со временем сохраняют или увеличивают свою покупательную способность), как вы убеждаете инвесторов продолжать терять деньги, удерживая государственные облигации?

Реальность такова, что в мире нет достаточно убедительного аргумента, который заставил бы инвесторов согласиться на такую проигрышную ставку. Поэтому вместо этого правительствам приходится давить на инвесторов – что они обычно и делают, просто возводя барьеры, препятствующие выходу капитала из системы. Однако для США это немного сложнее, потому что, если бы они ввели явный контроль за движением капитала, который затронул бы криптовалюту или любой другой актив вне системы, доллар перестал бы быть глобальной резервной валютой из-за закрытия своего счета операций с капиталом. Однако, похоже, в США поняли, что если вы сделаете доступ к криптовалюте достаточно болезненным и дорогим, то большинство людей со средним достатком и ниже просто не будут беспокоиться – из-за их короткого периода внимания, заставляющего их возвращаться к своим любимым IG и TikTok. Ловушки для жажды или расчетливость???

США очень заинтересованы в поддержке Мира Шарпа, потому что они являются наибольшим бенефициаром существования Мира Шарпа. Университеты США являются центрами идеологической обработки для жителей мира Шарпа. Эти люди разъезжаются по всему миру, чтобы гарантировать, что все придерживаются глобальной финансовой системы, которая продолжает возводить доллар США, долгосрочные казначейские облигации и крупные деньги (JP Morgan, Goldman Sachs, Citibank и т.д.) на пьедестал. Учитывая, что Америка перестала производить что-либо десятилетия назад и вместо этого решила экспортировать финансовую инженерию, для США имеет смысл, чтобы все играли по правилам Мира Шарпа. Когда возникает угроза этому статус-кво, вся система сплачивает ряды и делает все необходимое для того, чтобы капитал никогда не уходил.

Взаимозаменяемый

Население США составляет около 4% населения земного шара. Это чрезвычайно маленький кусочек пирога, но эти 4% довольно богаты по сравнению со всеми остальными во всем мире. Вот почему мы, как инвесторы, заботимся о том, что такое небольшое население делает со своими деньгами.

Однако это богатство неравномерно распределено между американскими массами – оно сильно сконцентрировано на самом верху. 70% богатства Америки принадлежит всего лишь 10% американцев.

Большая часть Америки находится на мели и, следовательно, не имеет значения, когда речь заходит о глобальных рынках капитала. Вы могли бы возразить, что казино зарабатывают много денег на бедных людях. Мой ответ таков: в то время как зал казино полон отчаявшихся игроков, жаждущих легкого пути к богатству, реальные деньги – и то, что определяет квартальный доход, – зарабатываются наверху, в приватных комнатах, китами. Вы не можете построить Вегас, Макао, Монако и т.д. за счет людей, играющих на игровом автомате nickel.

Отложим в сторону 10% самых богатых и давайте сосредоточимся на следующей ступеньке американской экономической лестницы: состоятельные. Как я упоминал ранее, я определяю этот термин как охватывающий все домохозяйства, которые зарабатывают от 100 000 до 200 000 долларов в год, что составляет примерно 25% населения страны.

Важным моментом в этой когорте является то, что, когда разразился COVID, они, скорее всего, были заняты на работе, которую можно было выполнять из дома. Так что, когда наступали карантины и стимулирующие чеки, им не нужно было использовать эту правительственную подачку, чтобы продержаться до тех пор, пока они не смогут вернуться к работе. По сути, у них был дополнительный доход, который они могли потреблять или инвестировать во все, что им заблагорассудится.

Это та группа, которая привела к резкому росту числа регистраций у онлайн-брокеров, таких как Robinhood. Это та когорта, которая впервые попробовала деген-криптоторговлю в 2020 и 2021 годах.

Ссылка на объяснение деген-торговли - моя. - прим. Holy Finance

Эта когорта привела рынок к росту во время крипто-бума COVID. Однако на самом деле эта когорта не так уж богата. У них может быть несколько четвертаков, чтобы потереться друг о друга, но финансовые посредники, которые зарабатывают деньги, обслуживая богатых людей, не будут открывать счета для этой когорты. Массовые состоятельные люди напрямую относятся к лагерю розничной торговли и, следовательно, имеют ограниченные возможности легкого доступа к криптовалюте. Coinbase, Kraken, Gemini, Crypto.com, Binance.us, и Robinhood - вот некоторые из основных платформ, к которым вынуждены обращаться эти розничные инвесторы.

Причина, по которой эти биржи и финтех–игроки были так высоко оценены во время последнего бычьего рынка, заключается в том, что они обслуживали массы состоятельных людей, у которых – благодаря правительству США - был большой располагаемый доход для инвестирования. Однако без услуг этих финтехов, ориентированных на розничную торговлю, состоятельные люди остались бы без простого доступа к глобальным крипторынкам.

Давайте проведем небольшой мысленный эксперимент. Предположим, что из-за изменений в законодательстве США эти финтех-компании должны внезапно исключить из списка большую часть токенов, которыми они торгуют, и / или полностью прекратить предлагать услуги криптоторговли. (Crypto.com это пример компании, которая недавно ушла с рынка США.) Это полностью исключило бы из уравнения американскую массу состоятельных людей, исключив, казалось бы, большой объем капитала, который в противном случае был бы повторно вложен в крипторынки, когда они снова почувствовали бы себя богатыми. Это звучит действительно плохо, но на самом деле это не имеет значения.

Причина, по которой эта когорта в первую очередь занялась криптой, заключается в правительственной подачке. Но стимулирующие меры в связи с COVID оказались настолько очевидными и глубоко инфляционными, что я не верю, что монетарные власти снова прибегнут к подобному поведению в ближайшем будущем. Вместо этого Федеральная резервная система США (ФРС) и Министерство финансов США вернутся к раздаче бесплатных денег богатым людям через проценты по государственным облигациям и депозитные программы центрального банка (процесс, который я подробно описал в своем последнем эссе “Терпение прекрасно”). Именно так они обычно воздействуют на финансовые рынки.

Если правительство решит раздать еще одну порцию свеженапечатанных денег, но в виде процентов, а не стимулирующих чеков, они не достанутся массовым состоятельным людям, у которых практически нет сбережений. Вместо этого деньги потекут прямиком к топ-10%, а может быть, даже только к топ-1%, которые владеют большей частью богатства в Америке. Затем это богатство найдет свой путь в различных формах твердых активов и накоплений ценности. Благодаря своему богатству, у 1% есть множество консультантов, предлагающих то или иное решение, чтобы получить как можно большую отдачу от своих денег. Это самые обеспеченные люди в мире. Несмотря на то, что они американцы, у них есть доступ ко всем финансовым активам, торгуемым по всему миру – это означает, что если эта богатая когорта поверит, что биткоин и крипто хорошо работают в условиях инфляции, то они могут легко купить их у дилера, который специализируется на продаже криптовалют богатым людям. Я говорю о таких фирмах, как Cumberland, NYDig, и отделах внебиржевой торговли криптобирж, базирующихся в США, таких как Coinbase и Kraken.

Суть, которую я пытаюсь донести, заключается в том, что, несмотря на всю шумиху, происходящую на крипторынках, на самом деле совершенно не имеет значения, могут ли состоятельные люди и люди с доходом ниже владеть биткоином или подмножеством щиткоинов или торговать ими. Они разорены, и правительство больше не выдает чеки. Даже если бы Robinhood по-прежнему разрешал им торговать XYZ щиткоинами, у них все равно не было бы доступного капитала для его покупки. Капитал богатых, с другой стороны, гораздо больше, и он взаимозаменяем по всему миру – и все благодаря множеству посредников, которые обслуживают американских богачей и будут послушно делать все, что им скажут, до тех пор, пока они получают приличные комиссионные.