Выплатили дивиденды в 2024 г. за 2023 г.: подайте уточненные сведения!

ГБ. ЗАРПЛАТА

До 1 апреля 2024 года организации предоставляют сведения о доходах физлиц за 2023г. По распределенным дивидендам в 2023г., но выплаченным в 2024 г следует подавать уточненные данные за 2023 г, т.к. это выплаты 2023г. Как это сделать, читайте в материале.

Пример

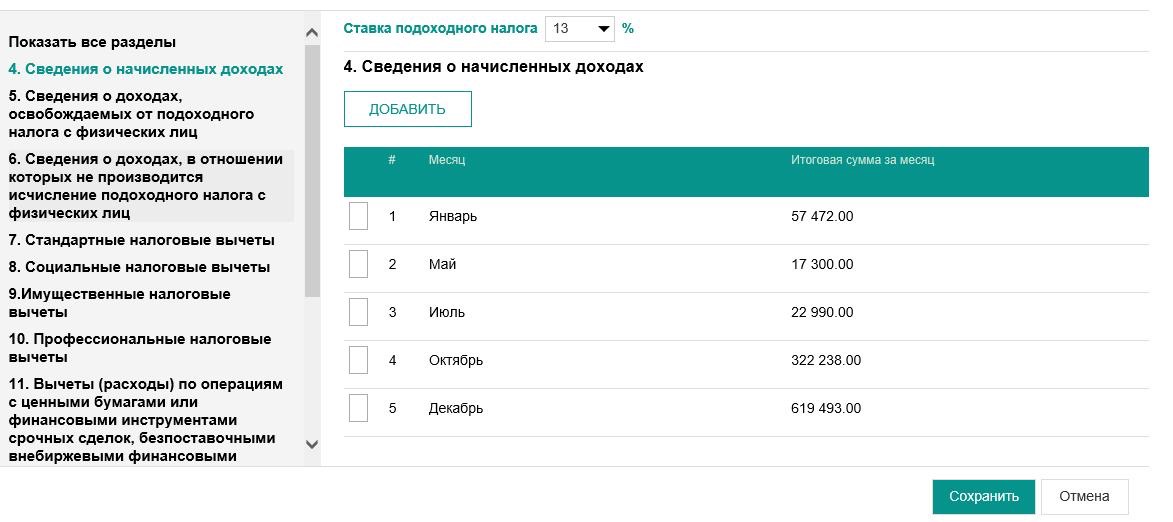

Организация (РБ) в 2023 году распределила единственному участнику общества (гражданин РБ) прибыль, оставшуюся после налогообложения в 2023 г в размере 1 039 493,00 руб. Ставка подоходного налога 13% и исчисленный налог составил 135134,09 руб. (1039493,00*13%), дивиденды были распределены в 2023 г в следующем порядке:

Январь- 57472,00 руб. (подоходный налог- 7471,36 руб.);

Май-17300,00 руб. (подоходный налог- 2249,00 руб.);

Июль-22990,00 руб. (подоходный налог- 2988,70 руб.);

Октябрь-322238,00 руб. (подоходный налог- 41890,94 руб.);

Декабрь- 619493,00 руб. (подоходный налог- 80534,09 руб.);

Дополнительно:

Выплата дивидендов в размере 115154,30 бел. руб. осуществлена в 2023 году (сумма уплаченного подоходного налога- 17207,06 руб.) Сведения о доходах за 2023 г представлены через кабинет налогового агента в феврале 2024 г

Подача сведений за 2023 г по начисленным и выплаченным дивидендам

Осуществить подачу сведений о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц за 2023 год организация - налоговый агент может посредством личного кабинета плательщика МНС (кабинет налогового агента →налоговый агент → в работе (черновики) → создать файл).

Заполнить данные налогового агента (УНП организации, Код налогового органа по месту постановки на учет налогового агента, Фамилия, собственное имя, отчество (если таковое имеется) лица, ответственного за предоставленные сведения, Контактный телефон исполнителя), реквизиты файла (год – 2023, признак предоставляемых сведений – основные сведения).

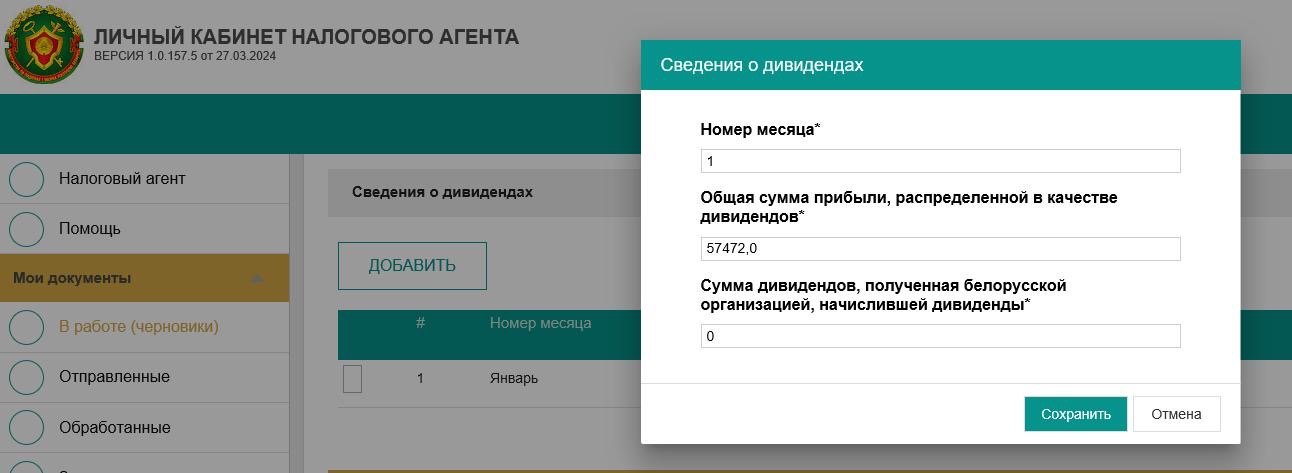

Далее заполнить раздел «сведения о дивидендах»:

- Проставляются номера месяцев, в котором была распределена прибыль в качестве дивидендов

- Сумма прибыли, распределенной в качестве дивидендов

- Сумма дивидендов, полученная белорусской организацией, начислившей дивиденды (заполняется в случае, если организация является учредителем - юридическим лицом у иного юридического лица)

Например:

Далее необходимо заполнить персональные данные физического лица – единственного участника общества (идентификационный номер, ФИО, код страны, наименование страны, вид и наименование документа).

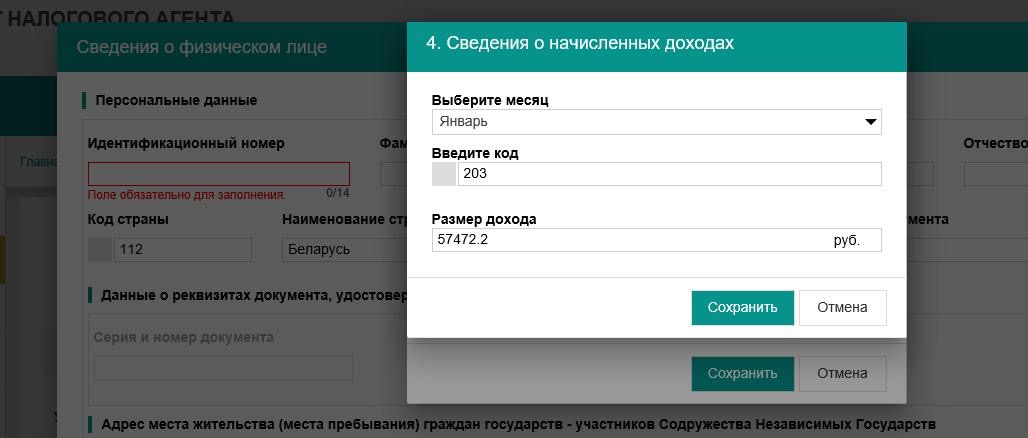

Следующий этап заполнение непосредственно сведений о начисленных доходах в разрезе месяцев (раздел 4):

- Выбрать месяц, в котором были начислены доходы участнику общества

- Выбрать соответствующий код дохода (203 Дивиденды, проценты по акциям и иные доходы от участия в управлении собственностью организации)

- Проставить суммы

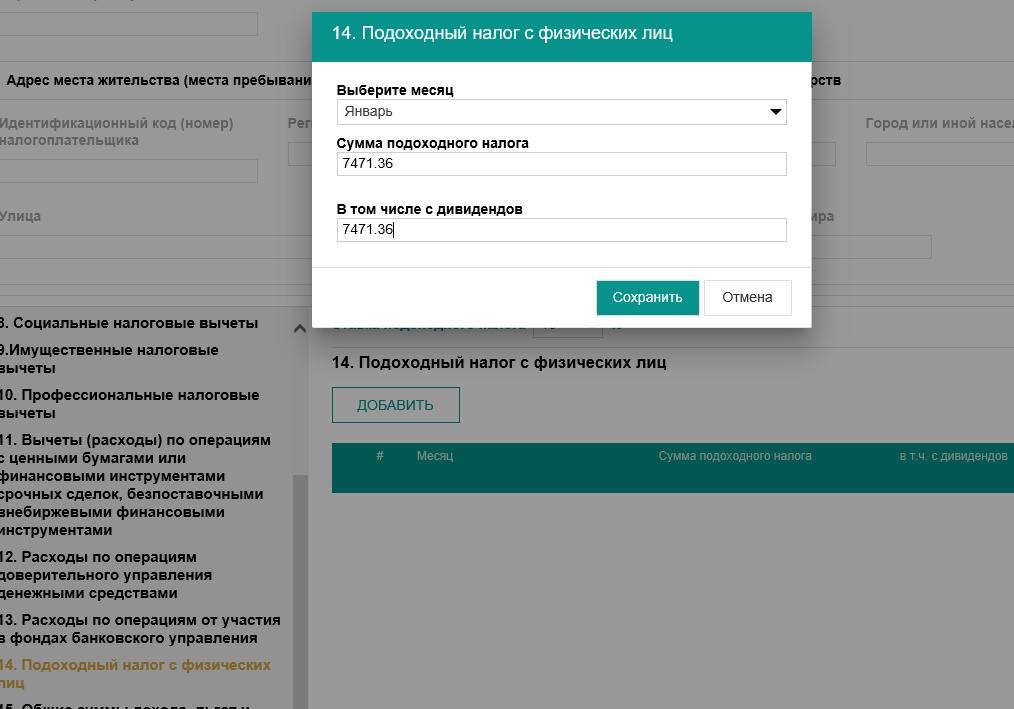

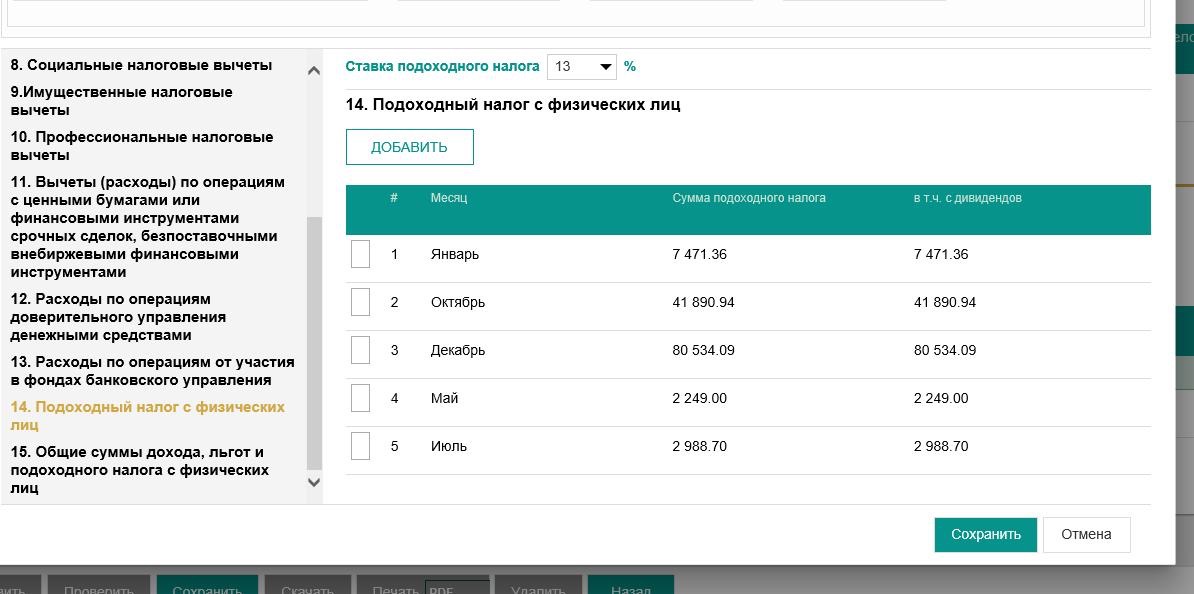

Далее следует заполнить п.14 Подоходный налог с физических лиц

- Выбрать соответствующие месяцы

- Указать суммы подоходного налога

- Указать суммы походного налога, удержанного с дивидендов (может отличаться от общей суммы удержанного подоходного налога в случае получения участником общества иных доходов в данной организации)

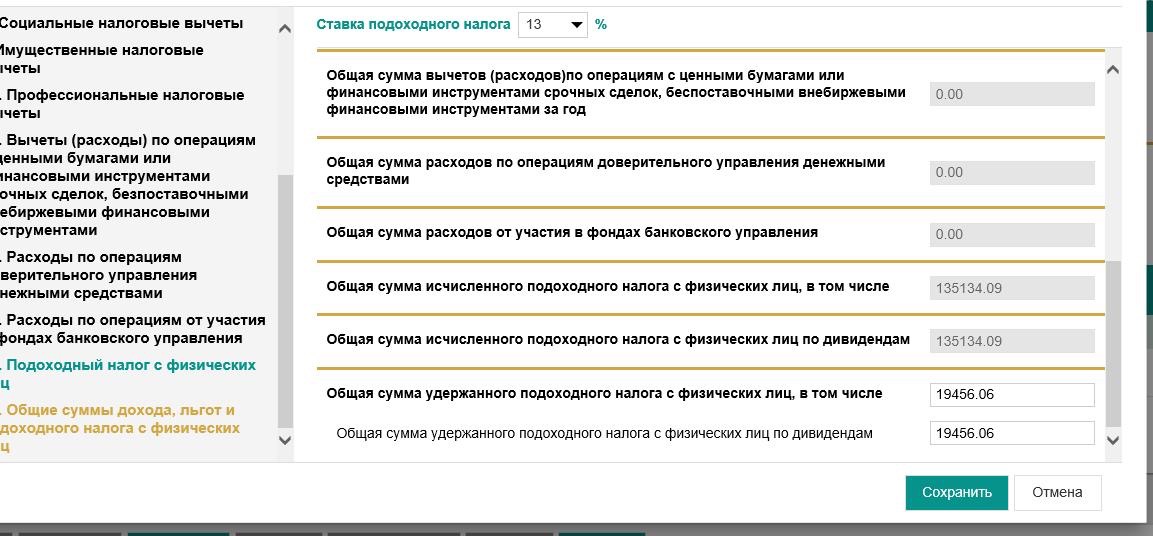

Далее следует заполнить в п.15 Общие суммы дохода, льгот и подоходного налога с физических лиц автоматически будет заполнены суммы следующих позиций:

- общая сумма начисленного дохода за год

- Общая сумма исчисленного подоходного налога с физических лиц, в том числе

- Общая сумма исчисленного подоходного налога с физических лиц по дивидендам

Организация - налоговый агент самостоятельно вносит суммы в следующие позиции

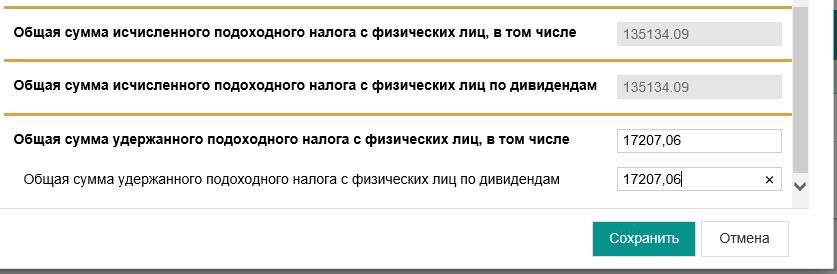

- Общая сумма удержанного подоходного налога с физических лиц, в том числе

- Общая сумма удержанного подоходного налога с физических лиц по дивидендам

В 2024 г произведена выплата

В марте 2024 г осуществлена выплата дивидендов, распределенных в 2023 году в размере 15 051,00 бел. руб. ( уплачен подоходный налог- 2249,00 руб.). В данной ситуации организация - налоговый агент обязана в течение 30 календарных дней подать уточненные сведения о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц за 2023 год.

В данном случае при заполнении сведений о доходах все данные заполняются аналогично поданным основным сведениям. Изменения в данном случае будут в заполнении следующих данных:

- «реквизиты файла»:

год – 2023, признак предоставляемых сведений – уточненные сведения

- Общая сумма удержанного подоходного налога с физических лиц, в том числе, в т.ч.

« Общая сумма удержанного подоходного налога с физических лиц по дивидендам»

Измененная часть будет отображаться так:

где 19456,06 руб ( 17207,06+2249,00)

На все последующие выплаты участнику дивидендов в 2024 году с уплатой подоходного налога, следует предоставлять «уточненные» сведения о доходах за 2023 год.

Справочно: если бы в 2024 г выплата дивидендов и уплата подоходного налога были произведены до сдачи сведений за 2023 г, то сумму уплаченного подоходного налога можно было отразить в отчетности сразу при первоначальной подаче сведений.

Светлана Заречная , экономист