Временная стоимость опциона

@moexinsiderВернемся к временной стоимости, о которой мы уже столько говорили.

- Временная стоимость – это разница между стоимостью опциона (премией) и его внутренней стоимостью.

- Временная стоимость – это та часть премии, которая испарится при приближении к экспирации.

- Временная стоимость – это та часть премии, которая зависит от времени. Ибо, внутренняя стоимость опциона от времени никак не зависит.

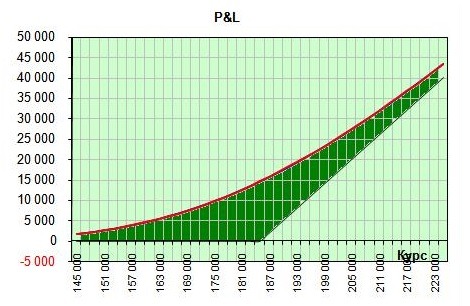

Как графически определить временную стоимость? Очень просто. Это та часть премии, которая лежит между кривой, описывающей цену и ломаной линией внутренней стоимости. То, что на графике заштриховано.

Для каких опционов временная стоимость максимальна? Для опционов на деньгах. Их временная стоимость падает по мере удаления от центрального страйка. Посмотрим это более тщательно.

Видно, что кривая достигает максимума вблизи точки S=X, т.е. для опциона на деньгах (ATM)

И по мере удаления от X временная стоимость драматически падает.

Чему это нас учит?

1) Если вы купили опцион на деньгах, то при движении цены в сторону вне денег вы будете быстро терять уплаченную премию. А при движении в благоприятную сторону, стоимость вашего опциона будет расти медленнее, чем БА, поскольку вы будете выигрывать от роста цены, но будете терять от уменьшения временной премии.

2) Если вы продали опцион на деньгах, то при движении цены в любую сторону вы «теоретически» можете положить себе в карман временную премию, поскольку она уменьшится, но в случае движения цены вниз (в сторону вне денег) вам помешает это сделать отсутствие ликвидности, а при движении цены вверх (в деньги), вам будет мешать рост внутренней стоимости.

Кроме того, в обоих последних случаях может вдруг резко вырасти волатильность и временная стоимость вместо того чтобы упасть может драматически вырасти. Посмотрим, каким образом зависит временная стоимость от волатильности.

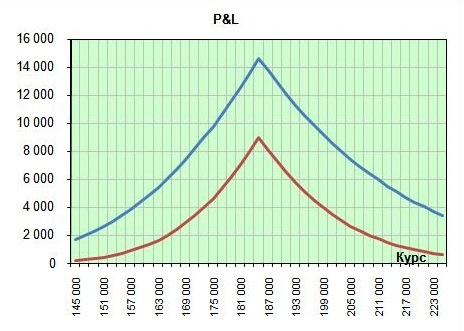

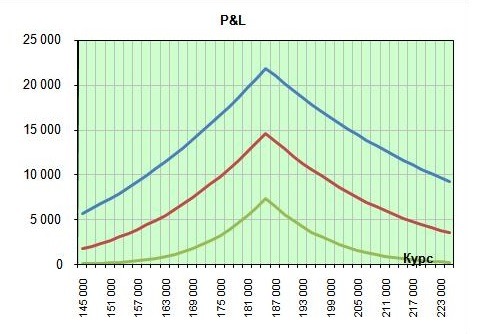

На рисунке показано несколько кривых временной стоимости для опционов CALL в зависимости от цены базисного актива для трех значений волатильности.

Видно, что рост волатильности с лихвой перебивает изменение временной стоимости от изменения цен БА.

Далее. Если для ATM страйков временная стоимость пропорциональна волатильности, то для краевых – нет. Рост волатильности для краевых страйков приводит к существенному изменению временной стоимости.

И волатильность, в отличие от цен, за несколько дней и недель может легко вырасти не только на 10%, но и в 3-4 раза. Что в некоторых случаях ведет к росту временной стоимости опционов в разы для центра и в десятки раз для краев. Такие вещи встречаются нечасто, но относительно регулярно. Николас Талеб называет такие ситуации «черным лебедем».

Запомните это слово, оно нам еще встретится.

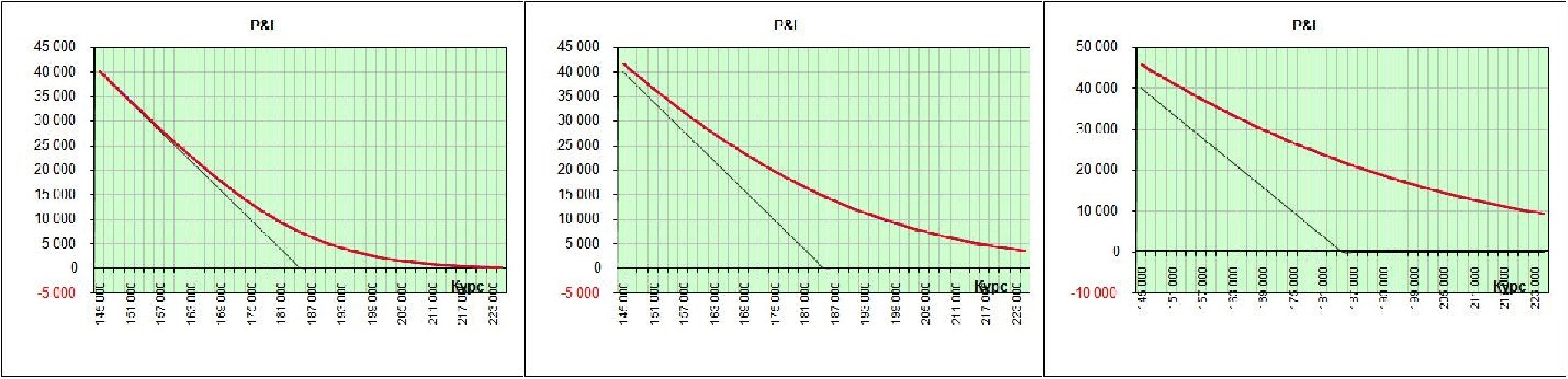

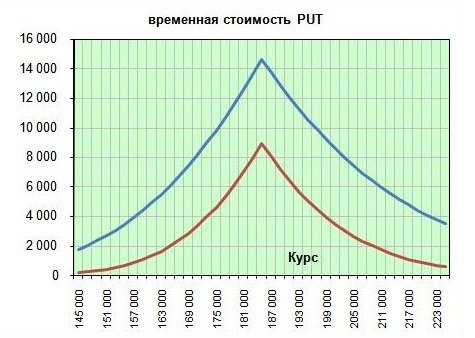

Посмотрим все то же самое, о чем мы говорили для опционов PUT. Видно, что кривые стоимостей для опционов PUT похожи на графики опционов CALL, только зеркально отраженных относительно вертикальной прямой, проходящей через точку S=X.

Все зависимости, о которых мы вели речь для опционов CALL, действуют и для опционов PUT, с учетом зеркальной симметрии.

Точно также, как и для опционов CALL, для опционов PUT временная стоимость равна разности между стоимостью опциона и его внутренней стоимостью.

Точно также временная стоимость растет с ростом волатильности. Чем выше волатильность, тем выше временная стоимость опциона PUT.

И точно также временная стоимость опционов PUT максимальна для опционов на деньгах и падает для опционов с краевыми страйками.

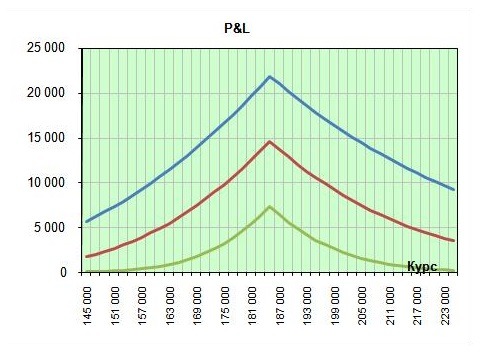

Здесь показаны эти же кривые, при фиксированной волатильности и разных сроках, оставшихся до погашения.

Как видим кривые и зависимости временной стоимости для опционов PUT очень похожи на зависимости для соответствующих кривых опционов CALL. При уменьшении времени временная стоимость испаряется, и кривая все ближе и ближе подтягивается к ломаной, описывающей внутреннюю стоимость опциона.

Еще одно обстоятельство, которое вам нужно запомнить, состоит в том, что для опционов на деньгах временные стоимости опционов CALL и PUT примерно равны. Этот правило носит название «паритет опционов» CALL и PUT.

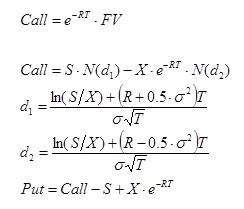

Вспомним теперь формулы Блэка-Шоулза и попробуем формализовать все, что мы тут обсуждали. Фактически все зависимости, обсуждавшиеся нами только что, заключены в формулах Блэка-Шоулза для опционов на акции или в аналогичных формулах Блэка для опционов на фьючерсы.

Для того, чтобы посчитать, то, что нам теперь и так очевидно, нужно просто продифференцировать формулы Блэка-Шоулза по соответствующей переменной: цене базисного актива, или по времени, или по волатильности, или, наконец, по процентной ставке.

Вам дифференцировать ничего не придется. Достаточно лишь знать, где эти формулы можно найти, а также как называется та или иная производная и что она обозначает.