Влияние динамики обменного курса на рентабельность нефтегазового сектора

Исполнительный директор Управления анализа фондового рынка Газпромбанка Александр Корнеев

На фоне продолжительного и довольно значимого укрепления рубля в последние месяцы мы оценили его влияние на финансовые показатели компаний нефтегазового сектора.

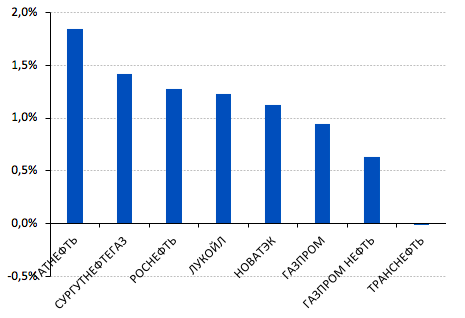

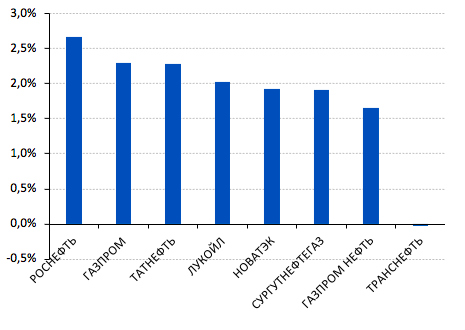

Будучи экспортерами, компании сектора нефти и газа проигрывают от сильного рубля. Это означает, что когда рубль укрепляется (ослабевает), рентабельность компаний нефтегазового сектора снижается (растет). По нашим оценкам, для сектора в целом 1% укрепление (ослабление) рубля к доллару снижает (увеличивает) EBITDA на 1,1% и чистую прибыль, с учетом прибыли/убытков от курсовой разницы, – на 1,8% (см. графики ниже).

Среди компаний-экспортеров Роснефть, Татнефть и Сургутнефтегаз имеют наибольшую чувствительность по EBITDA, в то время как Газпром нефть и Газпром – наименьшую. Среди всех компаний нефтегазового сектора у Транснефти чувствительность к обменному курсу самая низкая, поскольку выручка у компании практически полностью рублевая (исключая перепродажу нефти).

Изменения EBITDA к ослаблению курса рубля к доллару на 1%

Чувствительность чистой прибыли к обменному курсу дает другое ранжирование, с наибольшим влиянием на показатели Роснефти, Газпрома и Татнефти.

Изменение чистой прибыли при ослаблении рубля к доллару на 1%

Что касается акций компаний сектора, мы продолжаем предпочитать защитные истории: Газпром, ЛУКОЙЛ и Татнефть. Определяющими для роста акций мы считаем следующие факторы:

1) низкая операционная чувствительность к ограничениям, введенным недружественными странами (позволит избежать существенного снижения выручки),

2) низкий долг (позволит компаниям продолжать выплачивать дивиденды в соответствии с их дивидендными политиками),

3) низкий уровень капитальных затрат на поддержание добычи (позволит компаниям генерировать хороший свободный денежный поток и выплачивать дивиденды).

Мы исключили Сургутнефтегаз из списка защитных бумаг из-за риска невыплаты дивидендов за 2022 г. на фоне крепкого рубля, поскольку возросла вероятность более низких номинальных значений его курса к доллару на конец 2022 г.