Василич инвестирует #4

Vasili4

Четвертый выпуск рубрики "Василич Инвестирует". По всему миру продолжает бушевать энергокризис, а на российском рынке по всей видимости началась долгожданная коррекция. При этом время все также летит незаметно, еще один квартал уже позади. Компании уже начали отчитываться за 3 квартал 2021, актуализируем наши ожидания.

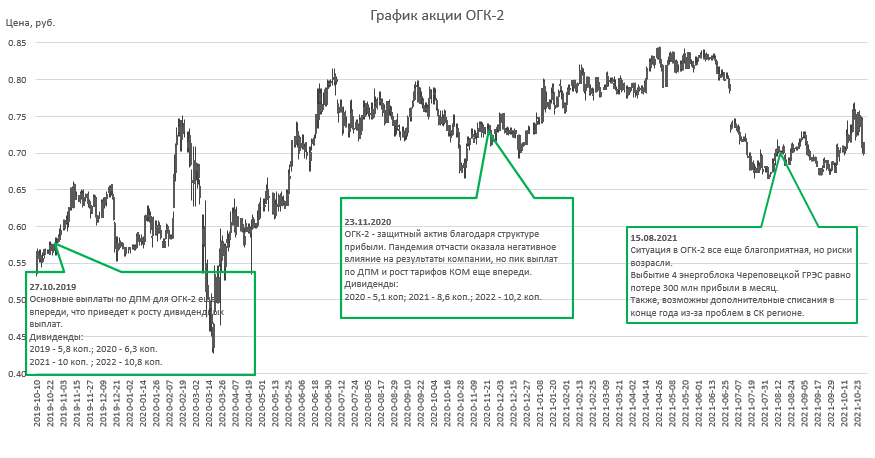

ОГК-2

Компания уже выпустила производственную и РСБУ отчетность по итогам 9 месяцев 2021. Отчеты прекрасны, выработка э/э в 3 квартале максимальная за последние несколько лет, и это без учета проданной Красноярской ГРЭС. Наши ожидания по годовым дивидендам на уровне 8-8.5 копеек.

Напоминаем, что ключевая история здесь - это рост выплат по программе ДПМ. В этом свете особенно актуален активный подъем ключевой ставки нашим ЦБ. . Это событие крайне положительно сказывается на размере ДПМ-выплат, который зависит от размера ставки доходности долгосрочных ОФЗ.

Не забываем про риски, про которые отдельно писали тут. Ждем новостей по Череповецкой ГРЭС. Также, могут быть неприятные списания по итогам года.

ГМК Норильский Никель

Детально обновляли свой взгляд на компанию в разборе новых налоговых инициатив. С тех пор каких-то значительных новостей и изменений не произошло. Производственный отчет за 3 квартал лишь подтверждает ожидаемое восстановление добычи на подтопленных в феврале рудниках. Цены на корзину металлов ГМК все ще находятся на очень хороших уровнях. Падение цены на палладий частично компенсируется ростом цены никеля и меди. Давление на палладий скорее всего будет продолжаться, так как остается основная причина этого падения – снижения спроса на металл от автопроизводителей. Разворот тренда можно ожидать только при восстановлении объемов производства автомобилей с ДВС.

Касательно корпоративного конфликта выходило интересное интервью Максима Полетаева. После прочтения позиция Потанина по кардинальному снижению дивидендных выплат уже не выглядит такой однозначной. Русал по-прежнему имеет свое мнение на эффективное развитие компании и будет отстаивать интересы миноритариев.

Мы все также ожидаем дивидендов по итогам года в диапазоне >3000 руб. в соответствии с действующим акционерным соглашением. Размер выплат в будущих периодах пока остается открытым вопросом. Сейчас лишь можно предположить, что на выплаты будет оказывать негативное влияние повышенный капекс.

При этом ГМК по-прежнему остается хорошей ставкой как на энергопереход (увеличение спроса на никель и медь), так и на экологический тренд (ужесточение норм выбросов для автос ДВС).

Роснефть

Делали большой апдейт по компании в отдельном посте. С тех пор нефть уже стоит больше 80$ за баррель, а компания завершила сделку по продаже еще 5% доли в проекте "Восток Ойл". Скорее всего, эффекты от сделки мы увидим уже в годовом отчете.

А вот газовый вопрос все еще не решен. На наш взгляд, его судьба сильно зависит от позиции Германии относительно "Северного потока - 2". Пока шансы на положительное решение по 100% загрузке "Северного потока - 2" у Газпрома остаются, а текущие цена на газ и наполненность подземных газовых хранилищ стран Европы перед зимним отопительным сезоном только усиливают эту позицию.

Пока основные причины развития энергокризиса (отсутствие инвестиций в нефтегазовую отрасль, политическая риторика на отказ от углеводородного топлива) мировым сообществом не купируются, вероятность развития энергетического кризиса остается достаточно высокой. Худший сценарий: дорожающая энергия разгонит инфляцию всех товаров и услуг и тем самым начнет убивать спрос на все.

Напомним, что Роснефть нами рассматривается как растущий, трансформирующийся в сторону газа актив. Что касается дивидендной доходности за 2021, то не стоит ждать её более 10% от текущих уровней цен. Вероятнее всего это будет цифры в районе 7-8%.

Русская Аквакультура

Компания уже выпустила производственный отчет за 9 месяцев 2021 года. Из него можно сделать несколько выводов:

- В 3 квартале 2020 года вылова фактически не было, что объясняет столь сильный рост объемов вылова и продаж год к году. Вылов же за 3 квартал 2021 года соответствует планам менеджмента, озвученным по итогам полугодия

- Цена реализации пока особо не растет. При этом спотовые цены на лосось подбираются к коридору 5.5-6 евро/кг, что очень хорошо.

С момента сентябрьской заметки наше мнение не изменилось. Актив растущий и высокорентабельный, но даже с учетом темпов роста уже не такой дешевый. По-прежнему ожидаем решения основных акционеров и менеджмента по дальнейшему развитию компании: будут ли новые крупные инвест. проекты помимо уже обозначенных или компания будет двигаться в сторону "денежной коровы".

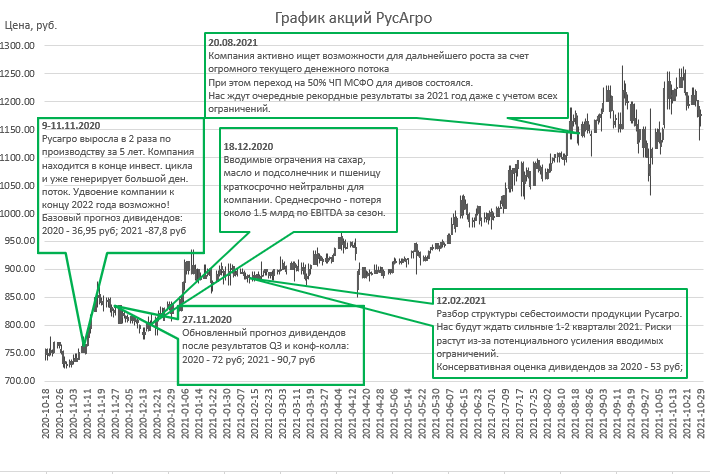

РусАгро

Делали отдельную заметку по итогам первого полугодия. С тех пор произошло одно важное событие: компания провела SPO. Основной акционер РусАгро, Вадим Мошкович, продал около 14.5% от своей доли. В результате у компании появился новый крупный миноритарный акционер в лице Максима Воробьева с долей порядка 10%. Кто забыл, Максим Воробьев является основным акционером Русаквы и по совместительству братом действующего губернатора Московской области. Мы считаем данное событие крайне положительным по нескольким причинам:

- Среди крупных акционеров компании появились люди с солидным "политическим рычагом". Это поможет как в развитии экспортных направлений, так и дополнительно защитит компанию от возможного давления.

- Вырос free float компании.

Цена размещения была ниже рынка, что давало неплохую возможность нарастить позицию тем, кто её еще не успел сформировать. Важно отметить, что сам Максим Басов в очередной раз докупал акции.

Также, у компании вышел производственный отчет. К сожалению, его информативность сильно снизилась, из отчета пропали цены реализации (очень надеемся, что это временно). Каких-то конкретных ожиданий на основании этого отчета озвучить нет возможности. Цены на подсолнечное масло все еще на очень высоких уровнях и выше пороговой цены отсечения для действия экспортных пошлин, цены на пшеницу также высоки. С 4 квартала ждем начала отдачи от новых дальневосточных свинокомплексов.

На наш взгляд, 2021 год превзойдет по результатам 2020, что обеспечит нам достойные остаточные дивиденды по итогам года. Суммарная див. доходность будет выше 10% от текущих.

Северсталь

Новые налоговые изменения и текущий срез по рынку стали и сырья делали совсем недавно. Также, летом давали широкий расклад по возможным див. выплатам в зависимости от уровня цен на сталь. Ситуация складывается очень близко к тому, как мы это и предполагали.

Компания уже выпустила отчет за 3 квартал. Как мы и ожидали, именно отчет за 3 квартал - рекордный. Дивидендная политика сохранена в неизменном виде (85.9 рублей за квартал), про надбавки за экстракапекс пока забываем (они не закреплены в див. политике). Компания в следующем году представит новую стратегию развития. Наши ожидания на 4 квартал - порядка 55 рублей дивидендов на акцию.

Напоминаем в очередной раз, ключевым моментом в среднесроке здесь является именно динамика цен на сталь, которые больше всего влияют на показатели компании. При значительном снижении цен на кокс. уголь следом могут пойти вниз и цены на сталь.

ММК

Компания также отчиталась за 3 квартал 2021 года. Отчет, на наш взгляд, хуже остальных сестер. Положительный эффект от снижения цен на ЖРС в 4 квартале скорее всего полностью компенсируются эффектом роста цен на кокс. уголь.

Основной положительный момент - запуск мощностей по производству горячекатаного проката в Турции. Отдача будет плавно нарастать в течение нескольких кварталов. Но что будет, если цены на сталь резко упадут? Себестоимость там значительно выше уровней на российских площадках. Или компания уверена, что сопоставимые с текущими цены на сталь - это надолго?

Мы все также считаем, что Северсталь перспективнее и, что самое важное, надежнее и стабильнее долгосрочно. Цены на сталь в 2022 году - ключевой риск всей отрасли в среднесроке. Со следующей ретроспективы мы убираем ММК из обзора.

Русгидро

Вышли операционный и РСБУ отчеты за 3 квартал. Выработка ГЭС высокая благодаря хорошей водности. Отчет по РСБУ намекает на довольно сильный отчет по МСФО. При этом потенциальные списания по итогам года уже не на повестке.

Ключевая на текущий момент мысль в Русгидро: во время энергокризиса и бушующей инфляции у компании по сути фиксированная себестоимость производства э/э в отличие от традиционных российских генераторов, у которых себестоимость (затраты на уголь/газ/мазут и т.д.) производства неуклонно будет расти. А тарифы на э/э рано или поздно своё отыграют.

Русгидро - это тот случай, когда надо просто уметь ждать. А неплохие дивиденды (около 10%) скрасят ожидание.

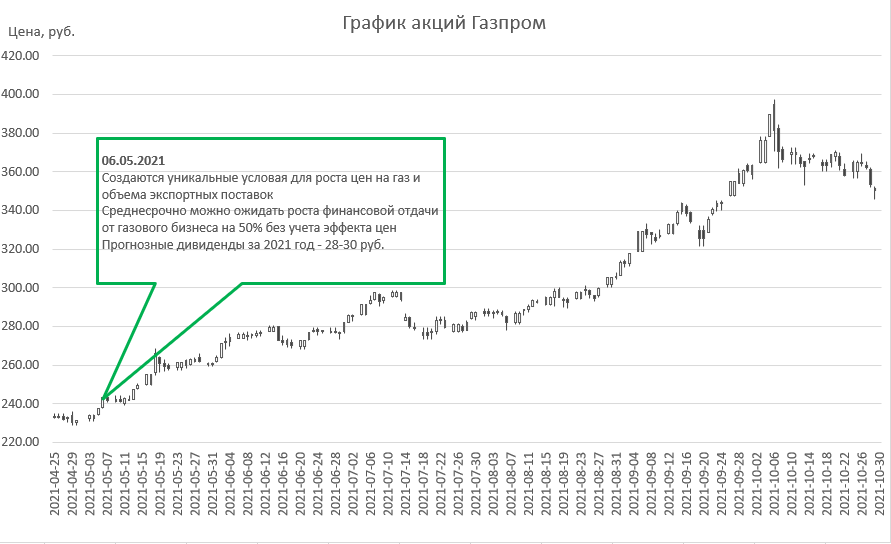

Газпром

Газпром сейчас спекулятивно полностью зависим от спотовых цен на газ на сутки вперед, месяц вперед. На конец октября цены на газ составляют около 800 $/тыс.м3, упав с пиковых 1900 $/тыс.м3 в начале октября. Проблема в том, что Газпром по таким ценам газ не продает. Ценообразование долгосрочных контрактов Газпрома смешенное, в них есть зависимость в большей степени от фьючерсных цен на газ на год\сезон\квартал вперед, а также от цен на нефть. Так для понимания, цены фьючерсных контрактов на 2023 год в «сумасшедшем» октябре оставались и остаются в диапазоне 350-450 $/тыс.м3.

Вся эта информационная шумиха вокруг больших цен на газ плохо коррелирует с пониманием финансовых результатов Газпрома. Основная же суть в том, что при текущих объемах экспорта и при средних ценах продаж газа в 2021 году в районе 350 $/тыс.м3 Газпром по текущей дивидендной политике выплатит ~50 рублей дивидендов на акцию (>14% дивидендной доходности). И, судя по всему, средние цены экспортных продаж газа в 2022 году будут не хуже цен 2021 года.

Что касается дальнейших перспектив цен на газ, то как и в случае с Роснефтью, все зависит от адекватности восприятия мировыми политиками опасности продавливаемого ими энергоперехода и экологической повестки. Если выводы сделаны не будут, то газ и уголь вряд ли подешевеют. Напомним, что невозможно быстро, в течение полугода-года, значительно нарастить добычу газа. Для этого надо иметь запасы ресурсной базы, в формирование которой последние 5 лет очень слабо шли инвестиции. Хуже всего, что идет блокирование этих инвестиций прямо сейчас. В любом случае уровни цен на газ будут значительно смещены вверх относительно предыдущей пятилетки, а Газпром будет являться одним из главных бенефициаров. Возможны также приятные сюрпризы по изменению ценообразования на внутреннем рынке газа.

Газпром, наслаждаясь большим денежным потоком, будет форсировано инвестировать в проекты переработки, газохимии, разведки и бурения, строительства второго трубопровода в Китай. В будущем будет возможен переход на поставки водорода, в случае отказа от голубого топлива.

По нашему мнению, акции Газпрома даже на текущих ценовых уровнях являются одним из самых интереснейших активов для долгосрочных инвесторов. Акционеры Газпрома выиграют и от энергоперехода, и одновременно защитятся от инфляции, вызванной энергетическим кризисом.

Мечел

Текущие цены на уголь - бальзам на душу всех акционеров. При этом объем добычи угля на активах группы по итогам 9 месяцев так особо и не вырос.

Прогнозные дивиденды на преф - рекордные (уровень около 100 рублей на акцию). Хватит ли СЧА по РСБУ на выплату? На текущий момент не хватает, но уже в пути мат. помощь в размере 9.2 млрд. В целом, еще пока рано рассуждать на эту тему, так как впереди целых 2 квартала.

Мы все также ждем 2 ключевых событий в Мечеле:

- Завершение реструктуризации долгов. Это снимет часть значительных рисков.

- Рост инвестиций в активы компании, чтобы снизить текущие высокие операционные риски. Компания уже анонсировала начало разработки нового месторождения ЖРС, что деведет обеспеченность до 60%. Запуск планируется на конец 2022 года. Надеемся, в модернизацию текущих мощностей также пойдет существенная часть инвестиций. Благо при текущей конъюнктуре денежного потока хватит на все.

Также не забываем, что негативным эффектом для Мечела является рост ключевой ставки ЦБ. Больше половины долга компании номинировано в рублях. А ставка по долгу привязана к ставке ЦБ. Рост ставки на 1% дает рост выплат по процентам примерно на 2 млрд. руб. в год при текущем уровне долга. При этом валютная переоценка долга за этот год пока на стороне держателей префов.

Ну и конечно же, важнейший риск в Мечеле - резкое падение цен на уголь на уровни конца 2020 года. Напомним, сейчас цены на твердый кокс. уголь находятся на уровне 400$ за тонну (австралийский базис), т.е. даже снижение цен в 2 раза даёт очень комфортный уровень цен для Мечела. Уровень, когда Мечелу снова станет тяжело - 130$ и ниже.

Русал и Эн+

Текущие цены на алюминий крайне благоприятны для компаний.

Вышедший не самый выдающийся операционный отчет Русала не стоит сильно брать в расчет. Цены реализации достойные (выше 2700$), реализованная премия подобралась к 300$. До конца года действуют экспортные пошлины, а новые налоговые инициативы полностью обошли стороной Русал. Впереди запуск производства первичного алюминия на Тайшете, это даст прибавку в годовых объемах примерно 10%.

Важный момент - себестоимость производства алюминия. Уже писали про это, она вырастет по нескольким причинам:

- Цены на э/э неуклонно будут расти и с запозданием отыгрывать инфляцию.

- Себестоимость глинозема также будет расти. Большая часть бокситных активов Русала находится за пределами России, что дает дорогое транспортное плечо. При этом рыночные цены на глинозем также значительно выросли, а у Русала не 100% обеспеченность своим сырьем.

Рост себестоимости отчасти нивелирует эффекты от высоких цен на алюминий, но пока эти эффекты не сопоставимы.

Что будет с ценами на алюминий - никто не знает. Но пока энергия очень дорогая, металл, около трети себестоимости которого составляют затраты на энергию, вряд ли существенно подешевеет. При этом не забываем, что основной производитель и потребитель алюминия в мире - это Китай, и от действией властей Китая многое зависит.

Энергетический сегмент Эн+ чувствует себя прекрасно, объем выработки растет, при этом растут и цены на э/э. Не забываем, что у компании также есть угольные активы, которые около трети произведенного угля реализуют внешним потребителям.

На наш взгляд, в обоих активах не надо поддаваться эмоциям и просто ждать хороших результатов благодаря хорошей конъюнктуре. Все это позволит значительно сократить долг. Мы все также считаем Эн+ менее рисковой, более надежной и сбалансированной, при этом с сопоставимым апсайдом.

Портфель Василича

Как мы уже неоднократно говорили, мы не просто анализируем компании, а еще и сами инвестируем. Каждая "зеленая" разобранная компания есть среди наших активов. Поэтому решили все-таки сформировать долгосрочный "портфель Василича", собранный исключительно из компаний, разобранных на канале. Чтобы ничего не выдумывать, подход максимально простой со следующими ограничениями:

- Доля одного актива не должна превышать 20% всего портфеля.

- В портфеле присутствуют только бумаги, разобранные на канале. Доли выбираются в соответствии с описанными в наших статьях рисками и потенциалом бумаг.

- Не используется кредитное плечо.

- Покупка/продажа/ребалансировка активов осуществляется строго один раз в квартал в первое число квартала с учетом описанных за квартал на канале возможных изменений в перспективах компаний. Дивиденды полностью реинвестируются. Портфель стартовал 1 июля 2021 года, начиная с 3 квартала.

- Ничего лучше, чем сравнивать себя с существующим рыночным бенчмарком пока не придумали. Поэтому сопровождать портфель будем графиками накопленной доходности портфеля и индекса ММВБ полной доходности брутто (с дивидендами и без учета налогов).

Далее последовательно портфель на момент создания:

На конец 3 квартала:

Для примера, что было сделано 1 октября:

- Продана часть позиции в РусАква.

- На полученные дивиденды и средства от продажи докуплены: Русагро (как раз удачно совпало время SPO), Роснефть, Эн+.

И обещанное сравнение с индексом:

На этом все;)

P.S.: в очередной раз хотелось бы напомнить, что у авторов канала отсутствует цель писать регулярно хоть о чем-нибудь. Мы пишем только тогда, когда есть что-то важное или интересное на наш взгляд по интересным нам компаниям. Обзоры делаются по тому же принципу. Если нет интересных новых компаний, а по разобранным нет новостей - то и писать особо не о чем. Инвестиции - вообще довольно скучная тема;).

P.P.S.: в различных соцсетях стала появляться реклама каких-то ресурсов с визуальной отсылкой на наш канал типа вот такой:

К нам подобная реклама никакого отношения не имеет, и сделана она без обсуждения с авторами проекта. На текущий момент проект вообще не участвует ни в каких рекламных акциях и не планирует в ближайшее время. Если ситуация изменится мы первые же сообщим об этом на канале.

Василич в Telegram и Вконтакте

Данные аналитические материалы Канала не являются индивидуальной инвестиционной рекомендацией и могут быть использованы только в информационных целях. Авторы не дают гарантий относительно полноты приведенной в них информации и ее достоверности, а также не несут ответственности за прямые или косвенные убытки от использования данных материалов не по назначению. Материалы не могут рассматриваться как основание для покупки или продажи тех или иных ценных бумаг.