Valute digitali della banca centrale: un futuro di sorveglianza e controllo

Ronan Manly, BullionStar.com. Traduzione DIGITAL CONTROL -su TelegramUna delle tendenze potenzialmente più ampie nel panorama finanziario in questo momento è l'imminente lancio delle Central Bank Digital Currencies (CBDC) e gli attacchi paralleli che i banchieri centrali stanno conducendo contro le valute digitali private e i token mentre accendono il lancio dei loro CBDC.

Prima alcune precisazioni. Mentre la maggior parte delle valute emesse dalla banca centrale (valute legali) esistenti in tutto il mondo sono già in forma digitale, una valuta legale detenuta in forma digitale non è la stessa di una valuta digitale della banca centrale (CBDC).

Che cos'è un CBDC?

Un CBDC si riferisce generalmente al denaro elettronico o virtuale della banca centrale (fiat) che viene creato sotto forma di token digitali o saldi di conti che sono crediti digitali sulla banca centrale. Le CBDC saranno emesse dalle banche centrali e avranno corso legale.

Molti CBDC che vengono ricercati e sviluppati impiegano la Distributed Ledger Technology (DLT), con la registrazione delle transazioni su una blockchain .

Tuttavia, a differenza delle criptovalute private che utilizzano un design aperto e senza autorizzazione, i CBDC che utilizzano DLT utilizzeranno varianti autorizzate (decidendo chi ha accesso alla rete e chi può visualizzare e aggiornare i record nel registro). Vedi qui per una discussione su blockchain senza autorizzazione e con autorizzazione.

Fondamentalmente, come suggerisce il nome, le CBDC saranno centralizzate e governate dall'autorità di emissione (cioè una banca centrale). Quindi, nel loro design e struttura, i CBDC possono essere visti come l'antitesi vera e propria delle criptovalute e dei token privati decentralizzati.

Le banche centrali hanno già lavorato su due tipi di CBDC:

- token digitali "all'ingrosso" che avrebbero accesso limitato a banche ed entità finanziarie da utilizzare per attività come pagamenti interbancari e transazioni di mercato all'ingrosso

- CBDC "general purpose" (al dettaglio) per il pubblico ad account da utilizzare nelle transazioni al dettaglio.

È a questo CBDC "generale" a cui si riferisce la maggior parte delle persone quando discutono delle valute digitali della banca centrale, ed è a questi CBDC "general purpose" che sarà più importante guardare quando le banche centrali e i governi inizieranno a tentare il loro lancio per distribuire CBDC a miliardi di persone in tutto il mondo tramite CBDC basati su account o token di "denaro digitale".

Come puoi intuire, i CBDC basati sugli account saranno legati alle identità degli utenti e agli ID digitali e consentiranno immediatamente la sorveglianza totale da parte dello Stato e silurano ogni possibilità di anonimato. Per questo motivo sono già i preferiti dalle banche centrali. Dato che i CBDC saranno registri centralizzati e possono essere programmabili, l'opzione token "contanti digitali" non è molto migliore in termini di privacy e libertà.

Molte banche centrali probabilmente opteranno per un modello ibrido di denaro digitale basato sia su account che su token. Ad esempio, il Canada, l'ex democrazia liberale, forse illustra meglio le scelte basate sull'account rispetto a quelle basate sui token, dove la banca centrale del Canada, la Bank of Canada, nella sua documentazione di progettazione per CBDC mostra che alla fine della giornata, è sulla sorveglianza e il controllo, affermando che :

"Opzioni anonime basate su token sarebbero consentite per pagamenti più piccoli, mentre l'accesso basato su account sarebbe richiesto per acquisti più grandi".

Le banche centrali stanno anche sperimentando vari modelli per la distribuzione di CBDC alle masse, compreso l'utilizzo di banche commerciali private e fornitori di servizi di pagamento che faranno da intermediario per conto delle banche centrali e anche la distribuzione diretta dei pagamenti da parte di una banca centrale a una popolazione. Ad ogni modo, puoi vedere che i CBDC facilitano notevolmente gli statisti per far avanzare i loro piani orwelliani per il reddito di base universale (UBI) e la dipendenza dallo stato.

Accelerazione del lancio

I CBDC non sono solo una parola d'ordine o un'innovazione nebulosa che potrebbe apparire in un lontano futuro. Sono attivamente in fase di sviluppo ora e in modo diffuso.

Nel gennaio 2020, la Banca dei regolamenti internazionali (BRI) ha pubblicato i risultati di un'indagine sulle CBDC che aveva condotto nella seconda metà del 2019 e alla quale avevano risposto 66 banche centrali. Sorprendentemente, il 10% degli intervistati della banca centrale (che rappresentava un quinto della popolazione mondiale) ha affermato che probabilmente emetterà una CBDC "general purpose" (per il pubblico in generale) nel prossimo futuro (entro i prossimi 3 anni). Un altro 20% degli intervistati della banca centrale ha affermato che probabilmente emetterà una CBDC "general purpose" a medio termine (entro 6 anni).

Nell'agosto 2020, la BRI ha pubblicato un documento di lavoro completo sulle CBDC intitolato " Aumento delle valute digitali della banca centrale: fattori trainanti , approcci e tecnologie ", una parte del quale ha analizzato il database BRI dei discorsi dei banchieri centrali e ha rilevato che tra dicembre 2013 e maggio 2020 , ci sono stati 138 discorsi dei banchieri centrali che menzionavano le CBDC, con un drammatico aumento dei discorsi relativi alla CBDC dal 2016, un lasso di tempo che ha coinciso con il lancio di progetti di ricerca sulle CBDC da parte delle banche centrali. Lo stesso rapporto della BRI ha anche evidenziato che, (totalmente per coincidenza) la "pandemia" di Covid-19 "ha accelerato il lavoro sui CBDC in alcune giurisdizioni " .

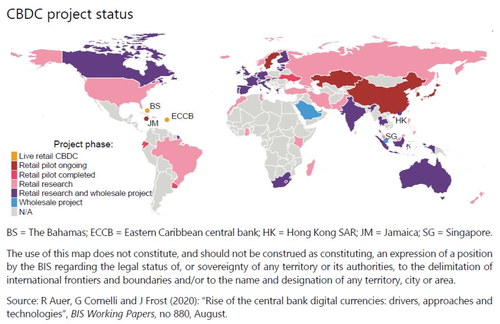

Avanti veloce fino a questo momento, e sul sito web del globalista Atlantic Council (con sede a Washington DC), c'è un interessante Tracker di valuta digitale della Banca centrale che elenca tutti i paesi che hanno lanciato o pilotato un CBDC o stanno sviluppando o ricercando un CBDC.

Qui troviamo che 5 banche centrali hanno già lanciato una CBDC, 14 hanno una CBDC in fase pilota, 16 hanno una CBDC in fase di sviluppo e altre 32 banche centrali sono in fase di ricerca con la loro CBDC. Ciò fa 67 banche centrali (paesi in totale). Mentre le 5 aree valutarie che hanno già lanciato un CBDC sono tutte isole dei Caraibi, le banche centrali nella fase pilota includono pesi massimi come Cina, Corea del Sud, Thailandia, Arabia Saudita e Svezia.

Quelle in fase di sviluppo includono le banche centrali di Canada, Russia, Brasile, Turchia, Francia e Nigeria. Quelle in fase di ricerca includono le banche centrali di Stati Uniti, Regno Unito, Australia, Norvegia, India, Pakistan e Indonesia.

Quindi, come puoi vedere, questo non è un problema teorico. Le valute digitali controllate a livello centrale stanno venendo giù in grande stile e alcune appariranno, se non imminente, molto presto. E data la facilità con cui i governi hanno imposto blocchi e restrizioni alle loro popolazioni conformi durante il 2020 e il 2021, non è difficile immaginare che queste stesse masse flessibili saranno facilmente influenzate ad abbracciare i CBDC come nel loro "migliore interesse".

BRI Svizzera - Il solito sospetto

In effetti, un terzo dell'intero rapporto annuale della BRI 2021 è incentrato sulle CBDC in una sezione intitolata " CBDC: un'opportunità per il sistema monetario ".

In questo caso, prevedibilmente la BRI strombazza i vantaggi dell'introduzione di valute digitali centralizzate emesse dalla banca centrale, tentando allo stesso tempo di minare le criptovalute private. La formulazione della BRI rivela il fatto che le banche centrali sono nel panico per la minaccia competitiva delle criptovalute private e hanno accelerato lo sviluppo delle CBDC in parte a causa di questa paura, con la BRI che afferma che:

"L'interesse della banca centrale nei CBDC arriva in un momento critico. Diversi sviluppi recenti hanno posto una serie di potenziali innovazioni che coinvolgono le valute digitali in cima all'agenda .

Il primo di questi è la crescente attenzione ricevuta da Bitcoin e altre criptovalute ; il secondo è il dibattito sulle stablecoin ; e il terzo è l' ingresso di grandi aziende tecnologiche (big tech) nei servizi di pagamento e nei servizi finanziari più in generale”.

La BRI tenta quindi di respingere ciascuna di queste 3 minacce:

Le criptovalute, sostiene la BIS, “ sono beni speculativi piuttosto che denaro, e in molti casi vengono utilizzate per facilitare il riciclaggio di denaro, attacchi ransomware e altri reati finanziari ”.

Bitcoin riceve una menzione speciale con la BRI che afferma che " Bitcoin in particolare ha pochi attributi di interesse pubblico redentori se si considera anche la sua impronta energetica dispendiosa ".

Gli Stablecoin, afferma la BRI, " tentano di importare credibilità essendo supportati da valute reali " che sono "in definitiva solo un'appendice al sistema monetario convenzionale e non un punto di svolta. "

L'ingresso di grandi aziende tecnologiche che dominano i social network, la ricerca, la messaggistica e l'e-commerce nel regno dei servizi finanziari e dell'infrastruttura per la fornitura di pagamenti sembra infastidire particolarmente la BRI, e spinge le sue critiche all'argomento dicendo che sebbene queste piattaforme abbiano grandi influenza sulla rete, questo crea “ ulteriore concentrazione ” nel mercato dei pagamenti.

L'ironia non si perde nel fatto che è la BRI, in quanto banca centrale delle banche centrali e uno dei centri di potere più concentrati al mondo, a criticare la “ concentrazione ” del potere altrui .

In tutto questo discorso sul CBDC, il rapporto della BRI fa riferimento in numerosi punti che le valute digitali dovrebbero essere " nell'interesse pubblico ", il che significa in realtà che le valute digitali dovrebbero essere controllate dalla BRI e dai suoi membri della banca centrale, oltre a perpetuare la loro struttura di potere monetario centralizzato.

La BRI ha persino il coraggio di affermare che le CBDC dovrebbero rispettare i diritti alla privacy, quando in realtà l'intera architettura, logica e progettazione delle valute digitali della banca centrale consentirà alle banche centrali e alle autorità nazionali di invadere totalmente i diritti alla privacy.

Ma a volte la BRI abbassa la guardia e rivela i suoi piani autoritari per i CBDC. Un esempio calzante è una recente intervista con Agustín Carstens, direttore generale della BRI, in cui ha detto in modo agghiacciante:

"Non sappiamo chi sta usando una banconota da $ 100 oggi e non sappiamo chi sta usando una banconota da 1.000 pesos oggi.

La differenza chiave con la CBDC è che la banca centrale avrà il controllo assoluto sulle regole e sui regolamenti che determineranno l'uso di quell'espressione di responsabilità della banca centrale, e avremo anche la tecnologia per farla rispettare".

Vedere il segmento video di seguito per le osservazioni di Carstens:

Cantare dallo stesso foglio di canzone

Con la BRI che è in Basilea, Svizzera, come direttore e orchestratore, non sorprende che i governatori delle banche centrali e i capi dei paesi cantino ora dallo stesso spartito, la canzone è " valute digitali private cattive, valute digitali della banca centrale buone ".

All'inizio di questo mese (settembre 2021) in una conferenza bancaria a Stoccolma, il governatore della banca centrale svedese (Riksbank), Stefan Ingves, ha commentato che "il denaro privato di solito prima o poi crolla ", senza menzionare opportunamente le centinaia di valute cartacee emesse da banche centrali e governative che sono crollate nel corso della storia a causa della sovrastampa, del deprezzamento e dell'iperinflazione. Né Ingves ha menzionato la famosa citazione di Voltaire che "la cartamoneta alla fine ritorna al suo valore intrinseco - zero".

Ingves, il cui paese è uno dei leader nella promozione di una società senza contanti, ha anche lanciato un disprezzo nei confronti di Bitcoin dicendo " certo, puoi diventare ricco commerciando in bitcoin, ma è paragonabile al commercio di francobolli. Nel frattempo la Riksbank sta portando avanti la sua valuta digitale della banca centrale, chiamata

e-krona, una CBDC che utilizza la tecnologia di contabilità distribuita e che la banca centrale svedese sta attualmente testando in collaborazione con Handelsbanken, una delle più grandi banche al dettaglio svedesi .

Nella stessa settimana dei commenti di Ingves in Svezia, anche il governatore della banca centrale del Messico, Alejandro Diaz de Leon, stava dando un'occhiata alle criptovalute private e per buona misura ha anche messo piede nei metalli preziosi.

Diaz de Leon ha affermato che Bitcoin è più simile a un metodo di baratto che a denaro fiat "evoluto", e ha continuato " nei nostri tempi, il denaro si è evoluto per essere denaro fiat emesso dalle banche centrali. Bitcoin è più simile a una dimensione di metalli preziosi che a corso legale quotidiano. "

Quel commento, che attacca due piccioni con una fava (criptovalute e metalli preziosi), farà sicuramente piacere ai suoi colleghi governatori della banca centrale presso la BRI, e potrebbe persino far guadagnare a Diaz de Leon una nomination come prossimo direttore generale della BRI, per succedere al suo connazionale Agustín Carstens.

Parlando della BRI, anche Benoit Coeure, capo del BIS Innovation Hub, ha tenuto un discorso in stile WEF sulle CBDC all'inizio di settembre, riconoscendo la "pandemia" covid come conveniente catalizzatore per lo sviluppo accelerato delle CBDC da parte delle banche centrali:

"il mondo non sta tornando alla vecchia normalità. I pagamenti sono un esempio calzante. La pandemia ha accelerato un passaggio più lungo al digitale .... le banche centrali del mondo stanno intensificando gli sforzi per preparare il terreno per il contante digitale - valuta digitale banca centrale (CBDC):

"L'obiettivo di una CBDC è in definitiva quello di preservare i migliori elementi dei nostri sistemi attuali, pur consentendo uno spazio sicuro per l'innovazione di domani. Per farlo, le banche centrali devono agire mentre il sistema attuale è ancora in vigore, e agire ora".

Anche il presidente della Turchia, Recep Tayyip Erdoğan, si è recentemente unito all'attacco alle valute digitali private , promuovendo contemporaneamente la CBDC della Turchia. In un evento il 18 settembre, il presidente turco ha dichiarato che:

“ non abbiamo assolutamente intenzione di abbracciare le criptovalute ”

“Al contrario, abbiamo una guerra separata, una lotta separata contro di loro. Non daremmo mai supporto a [criptovalute]. Perché andremo avanti con la nostra moneta che ha una sua identità. "

Cina: Yuan digitale: un progetto inquietante

Un'enorme bandiera rossa sui CBDC e sulla privacy degli utenti è che queste valute digitali della banca centrale sono programmabili, come mostrano già i dettagli sul "Digital Yuan" cinese .

Ad esempio, lo Yuan Digitale può essere programmato per essere attivato in una certa data, programmato per scadere in una certa data, programmato per essere valido solo per determinati acquisti e, minacciosamente, programmato per essere disponibile solo per i cittadini che soddisfano determinate condizioni preliminari.

Come potenziale progetto per altre CBDC, le persone in tutto il mondo devono sedersi e prenderne atto, perché le autorità emittenti di queste CBDC che scendono dal tubo possono quindi decidere chi ha accesso alle CBDC, cosa possono negoziare usando quelle valute e come, finché il potere d'acquisto rimane valido.

Le banche centrali possono così influenzare e controllare il comportamento dei destinatari di questo contante digitale centralizzato, nonché escludere coloro che vogliono penalizzare o che non rispettano le regole o i parametri dello Stato.

E proprio al momento della pubblicazione di questo articolo, le autorità cinesi hanno annunciato (il 24 settembre) un divieto totale di tutte le transazioni di criptovaluta. Tranne, naturalmente, che è in arrivo l'autoritario Digital Yuan.

(confrontare Maurizio Blondet, N.d.T.)

Conclusione - Schiavitù o libertà monetaria

Sebbene le banche centrali affermino di introdurre CBDC per motivi come migliorare l'efficienza dei pagamenti, aumentare l'inclusione finanziaria per i non bancari e affrontare le transazioni illecite, le loro vere motivazioni, come sempre, sono la sorveglianza e il controllo.

Sorveglianza di una popolazione tramite la visibilità completa del flusso delle transazioni finanziarie e delle identità degli utenti e il controllo centralizzato dell'offerta di denaro all'interno di un sistema finanziario senza contanti. Pensa al sistema di credito sociale cinese su una scala distopica globale, dove i colpi di vaccini si evolvono in ID digitali e gli ID digitali si collegano all'emissione e all'uso della CBDC. In effetti, l'intera coercizione sull'implementazione di passaporti vaccinali e ID digitali sembra essere un trampolino di lancio pre-pianificato per il lancio delle valute digitali della banca centrale e dei sistemi globali di credito sociale.

Il tempismo dell'emergenza accelerata delle CBDC potrebbe essere in parte un tentativo da parte delle banche centrali di aggirare le numerose criptovalute private, i token e gli ecosistemi finanziari decentralizzati che sono emersi e che rappresentano una minaccia al potere del sistema bancario centralizzato al cui vertice si trova la BRI.

Ma sarebbe ingenuo pensare che le banche centrali che sapevano in anticipo dell'inizio di un'acquisizione tecnocratica e corporativa globale del "WEF" che sarebbe iniziata nel 2020, non stiano ora orchestrando il lancio delle CBDC come parte di un'agenda globale a lungo termine, quell'agenda è l'Agenda 2030 "socialista" globale, e un futuro in cui, secondo il Forum economico mondiale di Davos (WEF) “ Non possiedi nulla. E sarai felice ”.

Sono previsti attacchi della BRI e della banca centrale contro le criptovalute private. Dopotutto, le stesse banche centrali e la BRI hanno intrapreso una lunghissima guerra contro l'oro e l'argento fisici. E i metalli preziosi sono denaro dal 4000 aC.

Con il lancio delle CBDC da parte delle banche centrali e dei loro elitari controllori di private banking, quella guerra sembra destinata a intensificarsi. Quindi, vuoi un futuro di libertà monetaria o un futuro di schiavitù perpetua ai CBDC dei banchieri centrali?

Se vuoi la libertà monetaria, allora la proprietà di metalli preziosi fisici e valute digitali private e anonime sono ora alcuni degli unici modi per contrastare e proteggere dai inquietanti piani CBDC che la BRI e i suoi membri della banca centrale hanno intenzione di lanciare imminente.

* * *

Questo articolo è apparso originariamente sul sito BullionStar.com con lo stesso titolo " Central Bank Digital Currencies – A Future of Surveillance and Control "