ВЫРУЧКА: ТРИ ПОДХОДА К УЧЕТУ

Ирина РомановаВсего существует три основных подхода к учету выручки.

Подход 1: Полное признание выручки в момент продажи

Подход 2: Отложенное признание выручки

Подход 3: Частичное признание выручки

Увеличение выручки далеко не всегда приводит к повышению показателя чистой прибыли и росту эффективности предприятия. Почему нередко происходит так, что при росте выручки пропорционально растет сумма просроченных долгов или иных убытков? Объяснить руководителю причины не всегда в состоянии даже главный бухгалтер: бухгалтерская отчетность отражает только фактический результат хозопераций, фиксирует происходящее с финансами, и не более того. Понять, какие экономические процессы скрыты за цифрами выручки, можно путем анализа финансовой отчетности, составленной по международным стандартам (МСФО).

Пример из практики: корректировка отчетности

Сейчас широко используется практика продажи покупателям вместе с товарами контрактов на сервисное обслуживание.

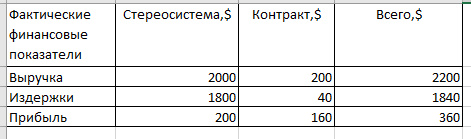

Например: компания продавала стереосистему за $1000, закупочная цена которой для составляла $900. Одновременно компания предлагала покупателю договор на техническое обслуживание этой системы на два года стоимостью $100.

По условиям договора фирма брала обязательство раз в шесть месяцев проверять техническое состояние системы, а также устранять все неполадки в течение всего срока действия договора. Издержки компании на техническое обслуживание за эти два года составляли примерно $20.

Контракты на техническое обслуживание компания продавала пакетом, то есть только своим покупателям и только вместе с покупкой товара. Таким образом, низкая прибыльность от продажи самого товара была скомпенсирована высокой прибылью от сервисного контракта, так как их приобретали от 40 до 70% покупателей.

Компании необходимо было определить, как учитывать выручку и прибыль от продажи контрактов на сервисное обслуживание в своей финансовой отчетности.

Всего существует три основных подхода к учету выручки.

Подход 1: Полное признание выручки в момент продажи

Этот подход соответствует принципу учета по начислению. Согласно ему продажа системы и продажа сервисного контракта будут показаны в отчетности как одна общая операция. То есть одновременно с продажей товара и учетом выручки и прибыли от нее следует также полностью признавать (то есть отражать в отчетности) прибыль от продажи контракта.

Тогда в приведенном примере следует просто суммировать цифры и признать выручкой $2200, издержками $1840 и прибылью $360.

Подход 2: Отложенное признание выручки

Этот подход соответствует принципу консерватизма. Согласно ему продажу стереосистемы за $2000 и продажу контракта за $200 нужно отразить в отчетности как две раздельные операции, поскольку услуги по сервисному обслуживанию оказываются не в момент продажи, а на протяжении двух лет. Следовательно, сразу следует признать лишь выручку от продажи системы ($2000).

Выручку от продажи контракта ($200) необходимо признавать постепенно, в течение всего срока его действия (24 месяца).

Подход 3: Частичное признание выручки

Этот подход может быть реализован по принципу соответствия.

Согласно ему в момент продажи пакета услуг «товар + контракт» следует признать всю выручку от продажи товара ($2000) и небольшую часть выручки от продажи контракта (рассчитанную по определенной формуле). Оставшуюся часть выручки от продажи контракта следует признавать постепенно, в течение всего срока действия договора (24 месяца).

В результате экспертизы наиболее корректным для этой компании был признан подход отложенного признания выручки.

Решающим аргументом для финансовых экспертов стало то, что использование этого метода, основанного на принципе консерватизма, однозначно не может привести к завышению прибыли.

После принятия этого решения фирма была вынуждена внести коррективы в финансовую отчетность за последний год, что привело к изменению показателей прибыли в сторону уменьшения. Так, прибыль организации до корректировки составляла $56,6 млн. В результате корректировки компания вынуждена была снизить ее до $53,5 млн.

При этом основной причиной падения прибыли стала корректировка принципов составления финансовой отчетности,