ВТБ отчет за 6 мес. 2023 по МСФО

A.S.IsmagilovСначала надо актуализировать данные за 2022 год.

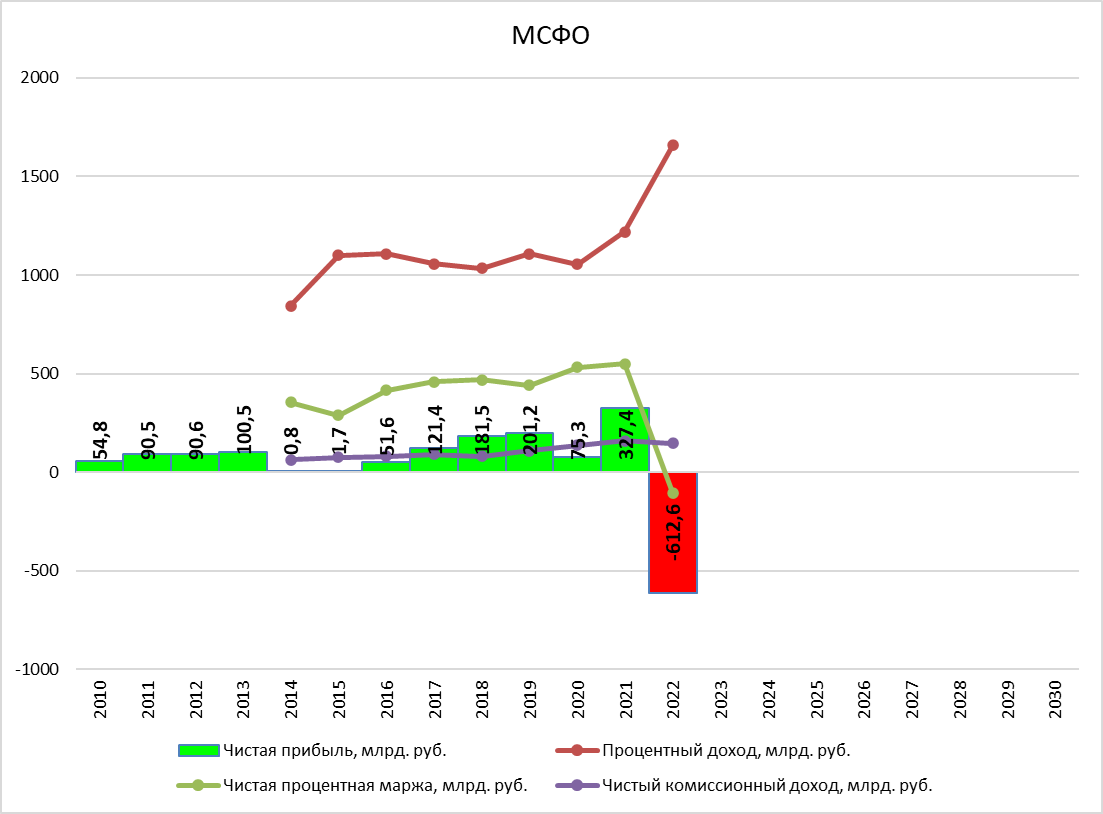

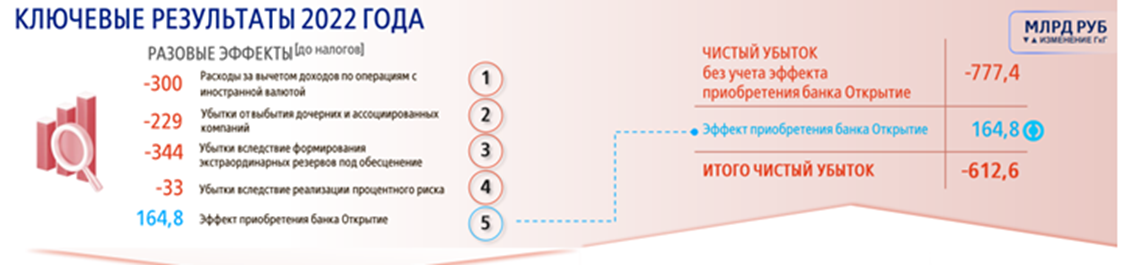

В 2022 году ВТБ, в отличие от Сбера, не смог остаться в положительной зоне, год закрыли огромными убытками.

Убытки носят разовый характер, но все равно неприятно.

Бизнес-модель ВТБ рисковая, постоянно кого-то покупают. В 2022 году поглотили банк Открытие за 340₽ млрд!

За счет покупки, ВТБ активы банка увеличились.

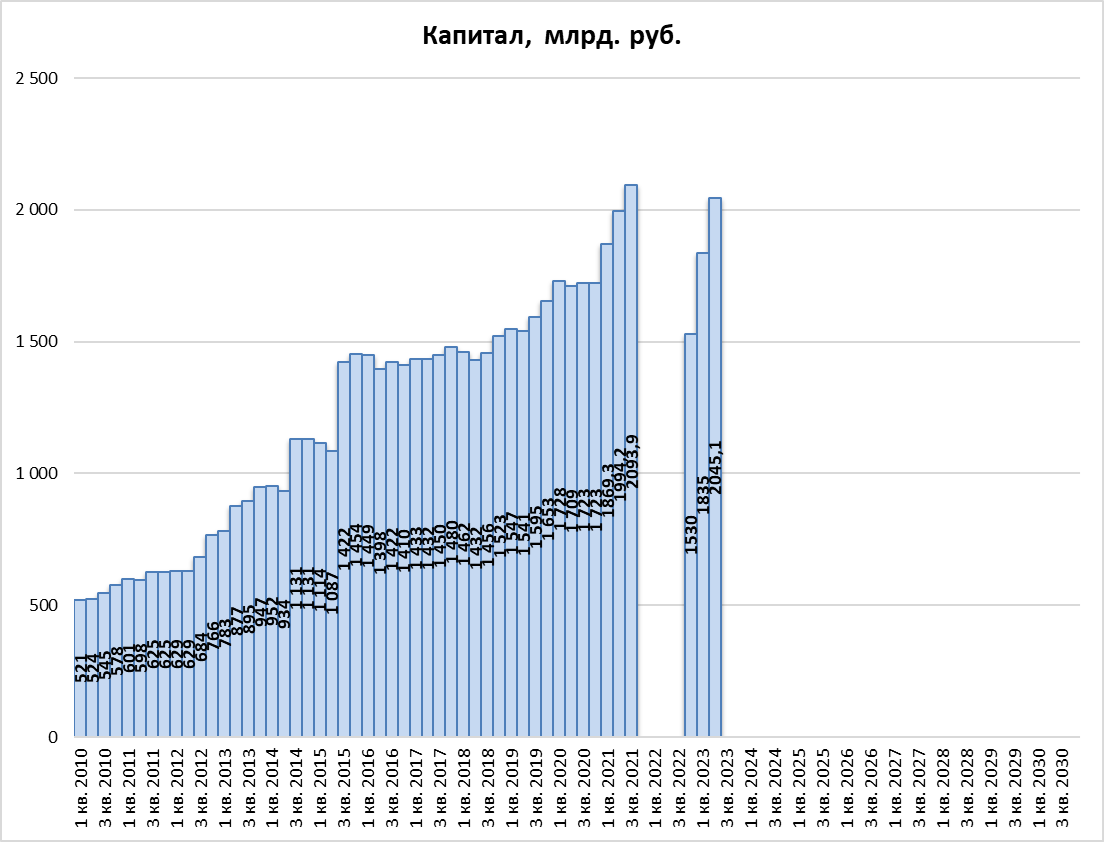

Но капитал просел из - за разовых убытков.

Но на этом банк не остановился, в 1 кв.23 года поглотили крымский РНКБ. Для этого пришлось даже выпустить новые акции.

Эмиссия акций прошла в 2 этапа:

В 1кв. для поглощения РНКБ.

Во 2кв. для улучшения капитала.

Также, отказались от выплаты дивидендов и купонов по бессрочным субординированным облигациям. В итоге, капитал восстановился до уровня 2021 года.

Активы банка также подросли.

По итогам 6 мес. 2023 года чистая прибыль на историческом максимуме! Цель по чистой прибыли на 2023 год в ≈ 400₽ млрд.

Банк по итогам 23 года ожидает Чистую процентную маржу выше 3%, vs сбер выше 5%.

Возможно, это консервативный сценарий.

Сейчас банку надо заняться перевариванием новых покупок и укреплением капитала, так как вот эта часть презентации смущает:

Возможно, у банка проблемных кредитов больше, чем у конкурентов.

Сейчас банк торгуется в 0,6 капитала, что на историческом уровне.

Из-за допэмиссии акций текущая капитализация ВТБ на уровне 2021 года!

Дальнейший рост акций возможен только при укреплении и улучшении бизнеса!