VK отчет за 2 кв 23 года

A.S.IsmagilovРассмотрим итоги 2 кв 23 года для ВК.

ВК – для меня - это один из крупных активов в портфеле. Поэтому, важно понять перспективы.

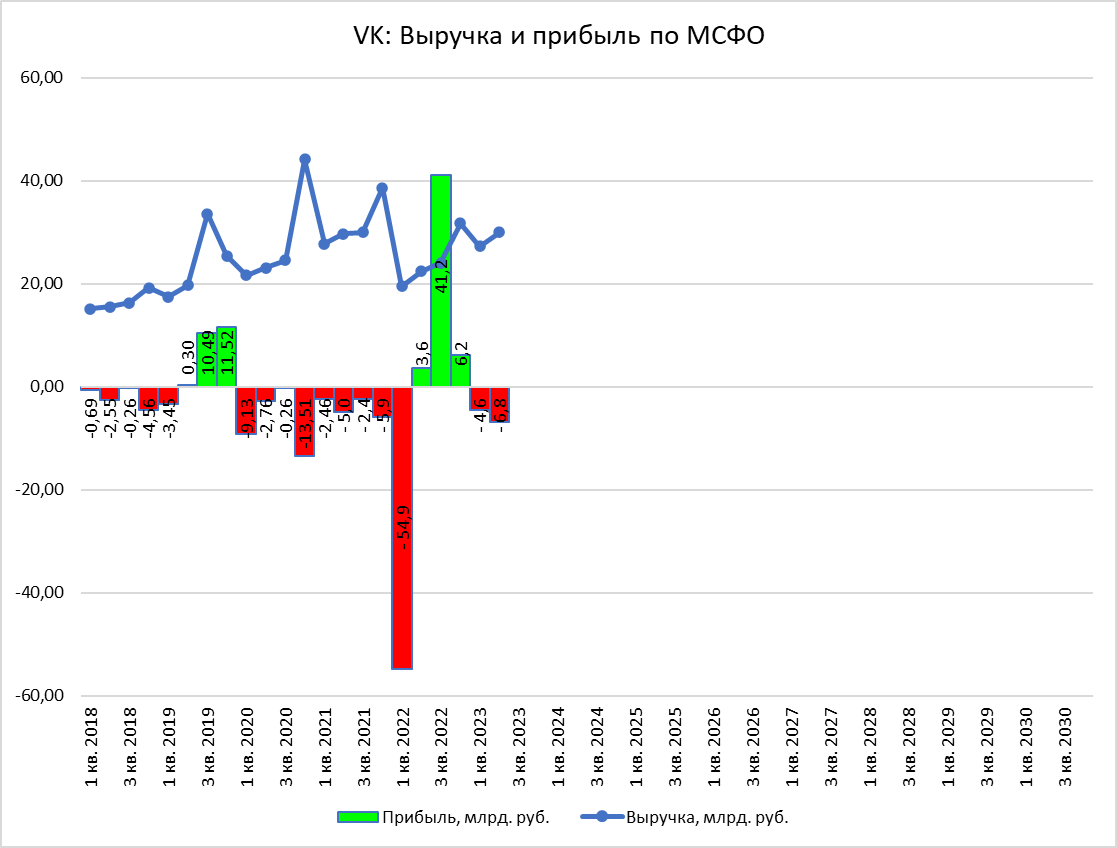

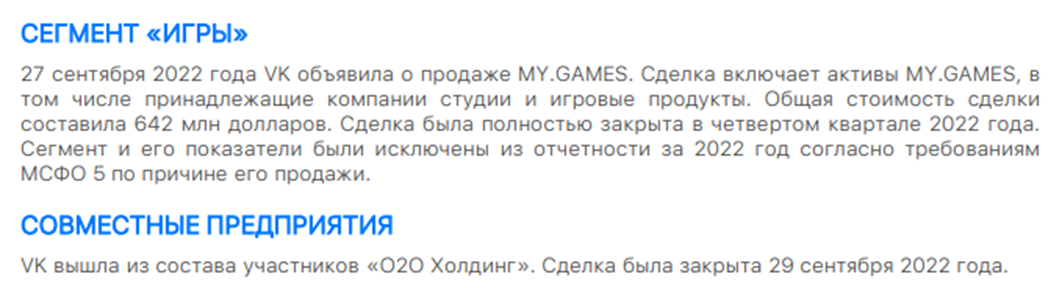

Все финансовые итоги представлены без проданного My.Games.

В целом ВК это убыточный бизнес, выручка растет медленно.

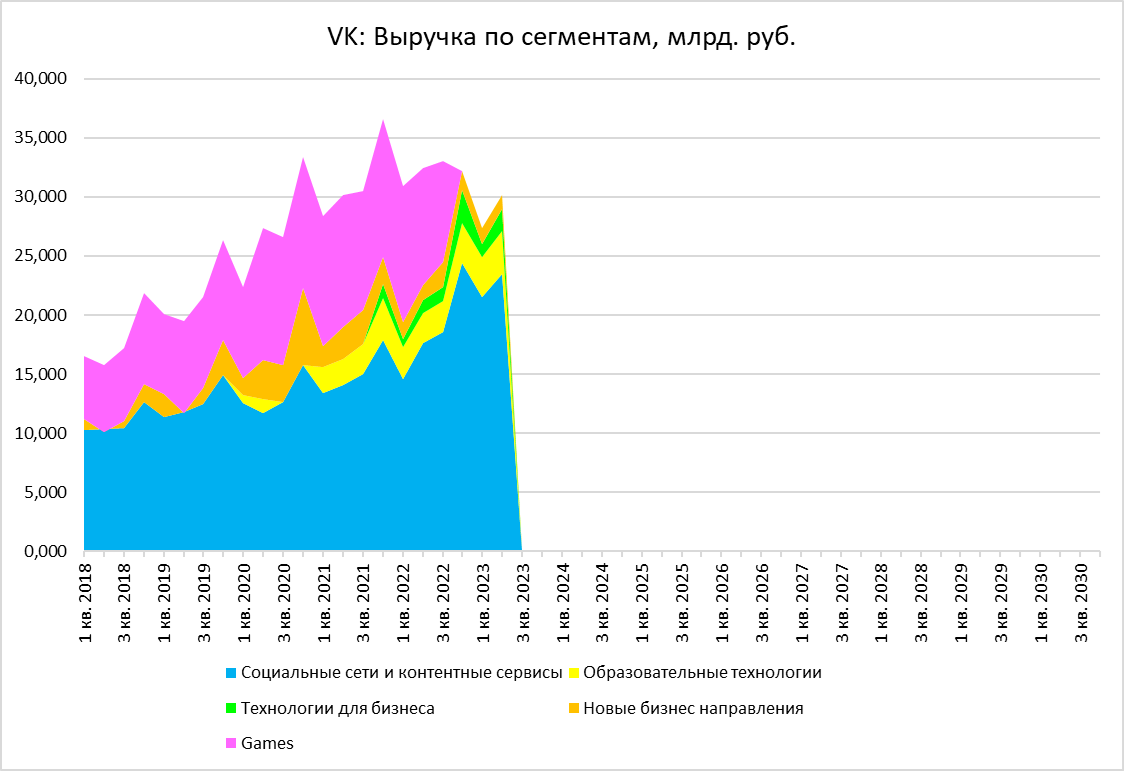

В разбивке по сегментам видим, что:

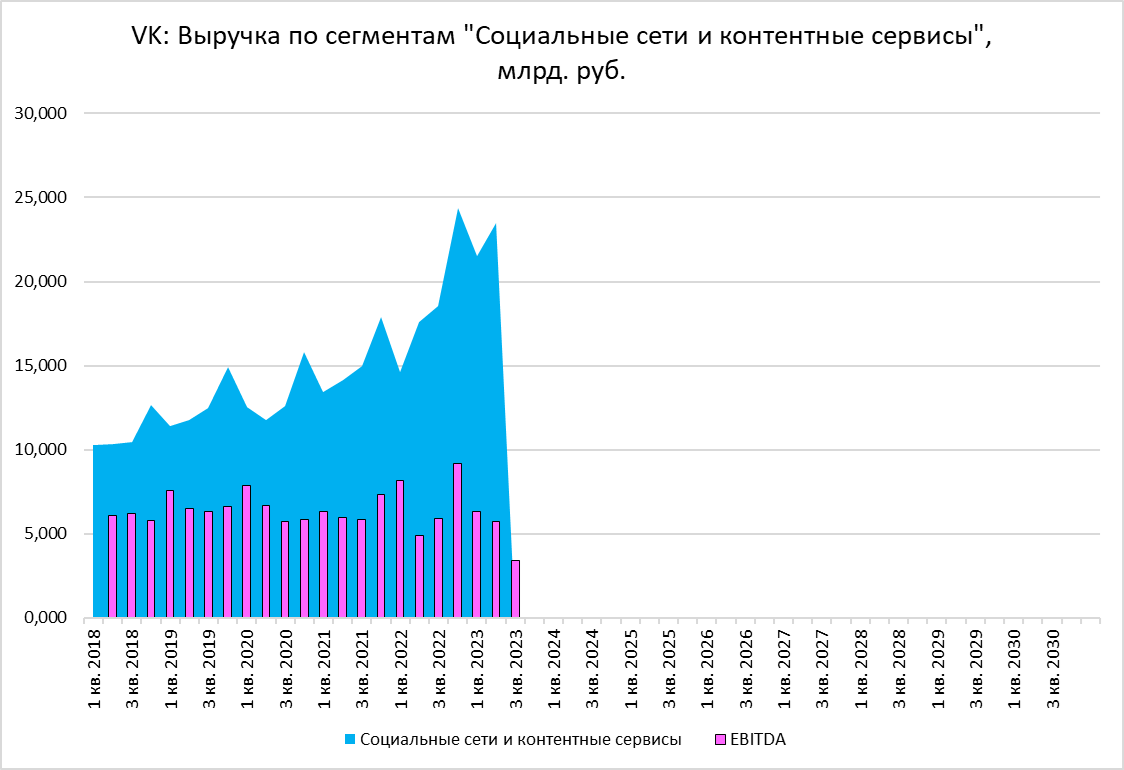

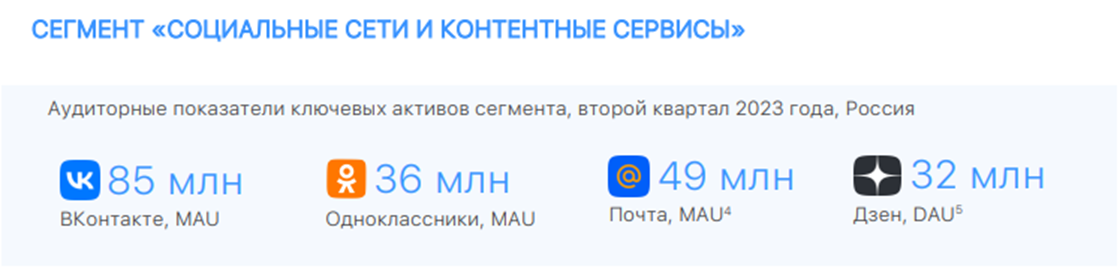

«Социальные сети» развивается стабильно, рост выручки связан с покупкой Дзена и тд. у Яндекса!

EBITDA падает, причины пока мне непонятны.

При этом это направление остается одним из драйверов роста для ВК. И может принести существенный рост бизнеса.

Сейчас этот Сегмент представлен следующими активами, аудитория которых почти достигла предела в росте, поэтому компания предпринимает попытки монетизации их за счет расширения сервисов.

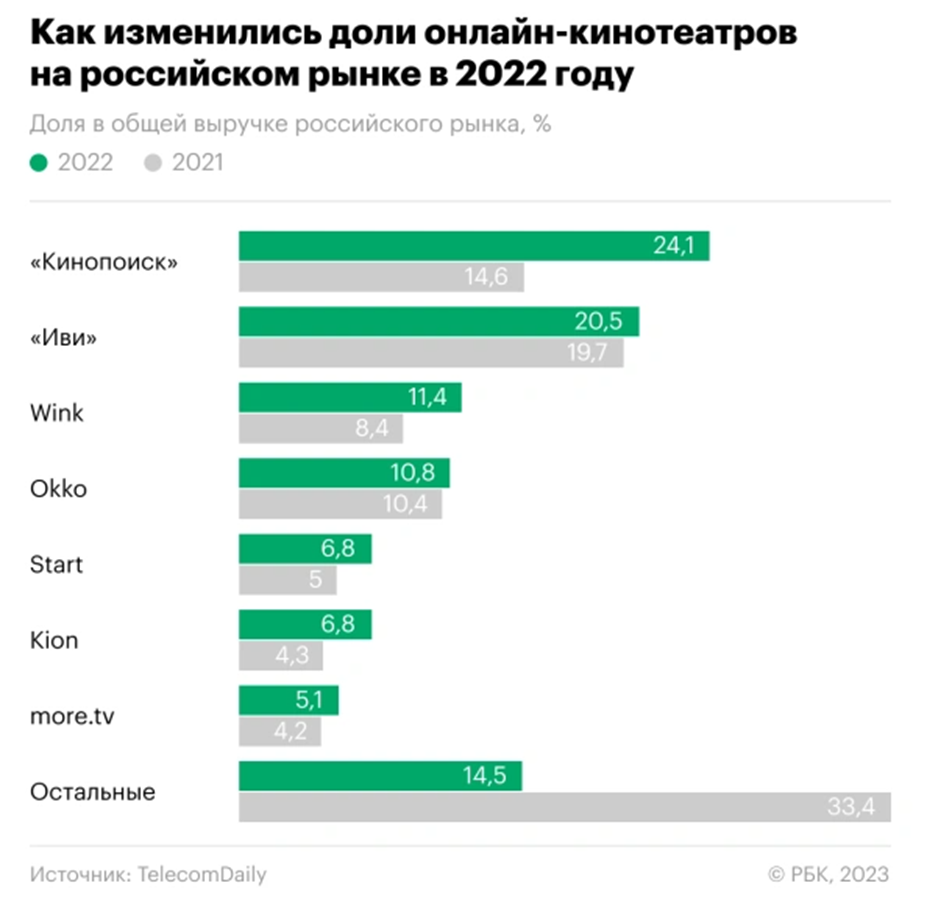

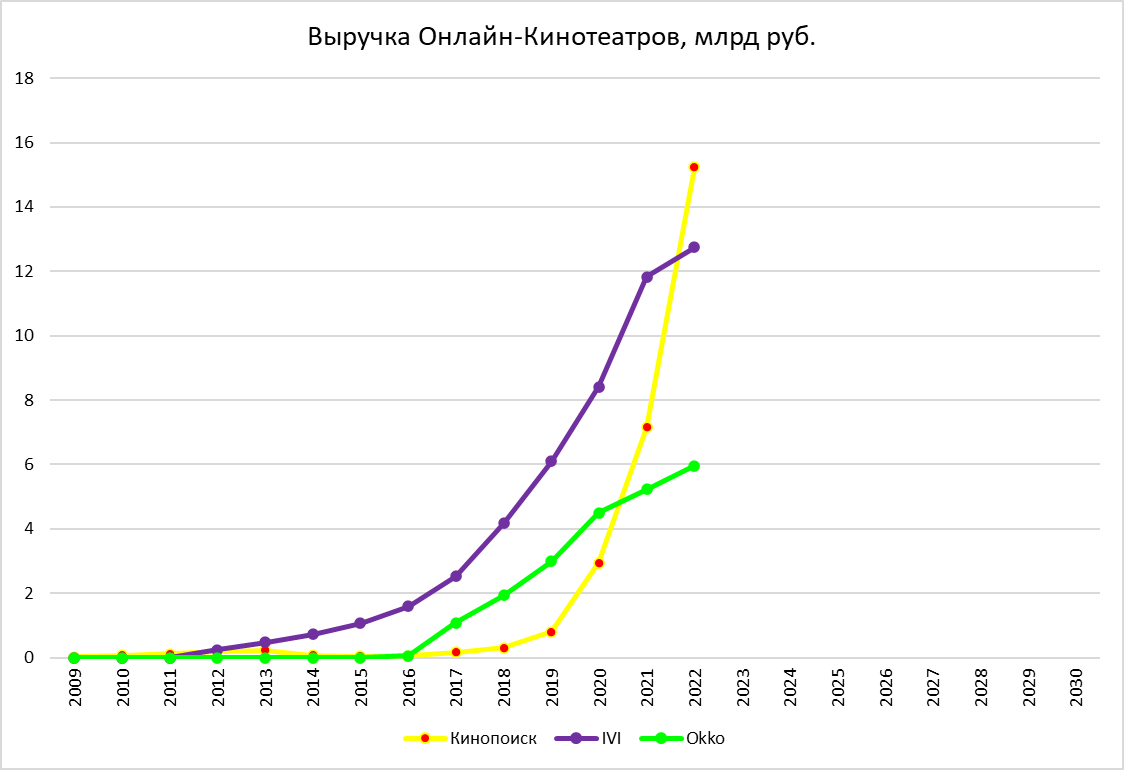

Один из интересных направлений для роста - попытка создания собственного контента, интеграция с компании по созданию сериалов. Выглядит, как будто, ВК хочет создать свой онлайн кинотеатр.

Попытка заинтересовать еще больше молодежи:

На мой взгляд это может принести хорошие плоды, большая аудитория социальных сетей, позволит быстро набрать массу! Возможно, кто-то скажет, что уже поздно выходить на этот рынок, но пример Кинопоиска воодушевляет! Пирог все еще не поделен до конца.

Попытался собрать данные из открытых источников, если будет интересно, добавлю еще остальных игроков.

Следующий сегмент - это «Образовательные технологии», набирает обороты. Пока масштабы бизнеса небольшие, потенциал роста конечно же есть, но он не такой существенный!

На мой взгляд, это направление требует активных расходов в продвижении.

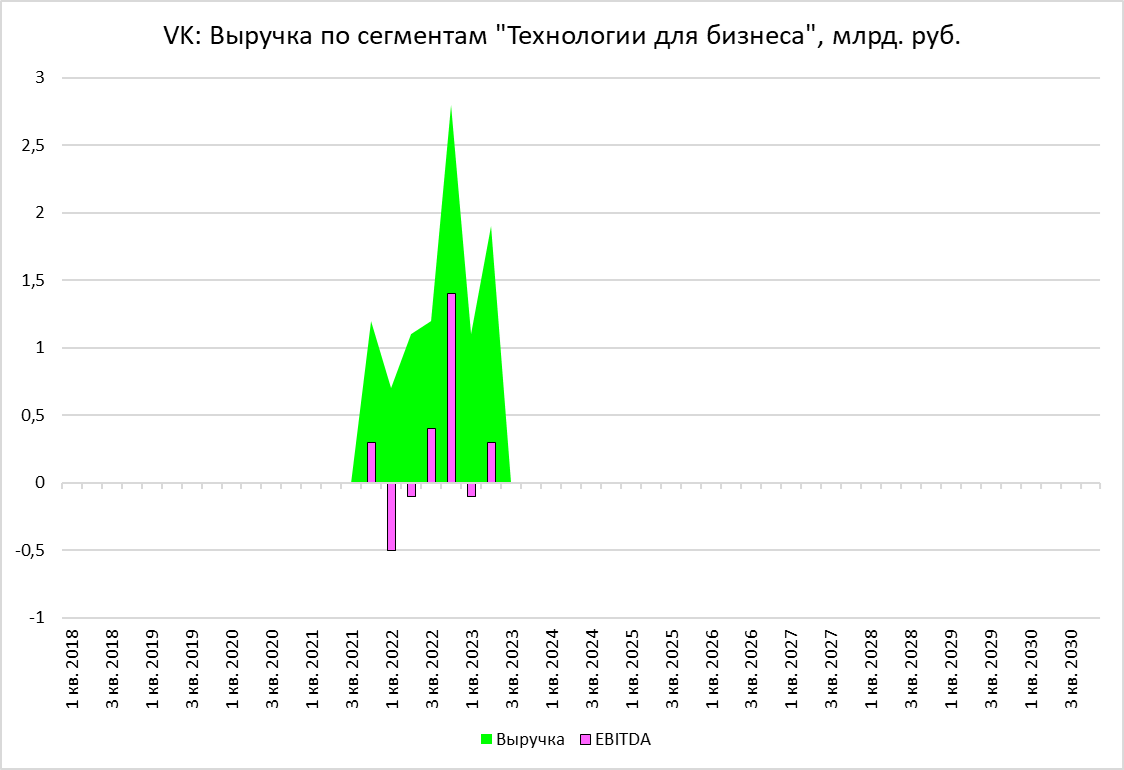

Третий на счете «Технологии для бизнеса». Импортозамещение иностранного софта, часть компаний точно перейдет на российские аналоги. За примером далеко ходить не надо, в компании который работаю (Крупный российский холдинг) тестирует сервисы ВК, 90% что какой-то сервис точно будет использоваться в компании!

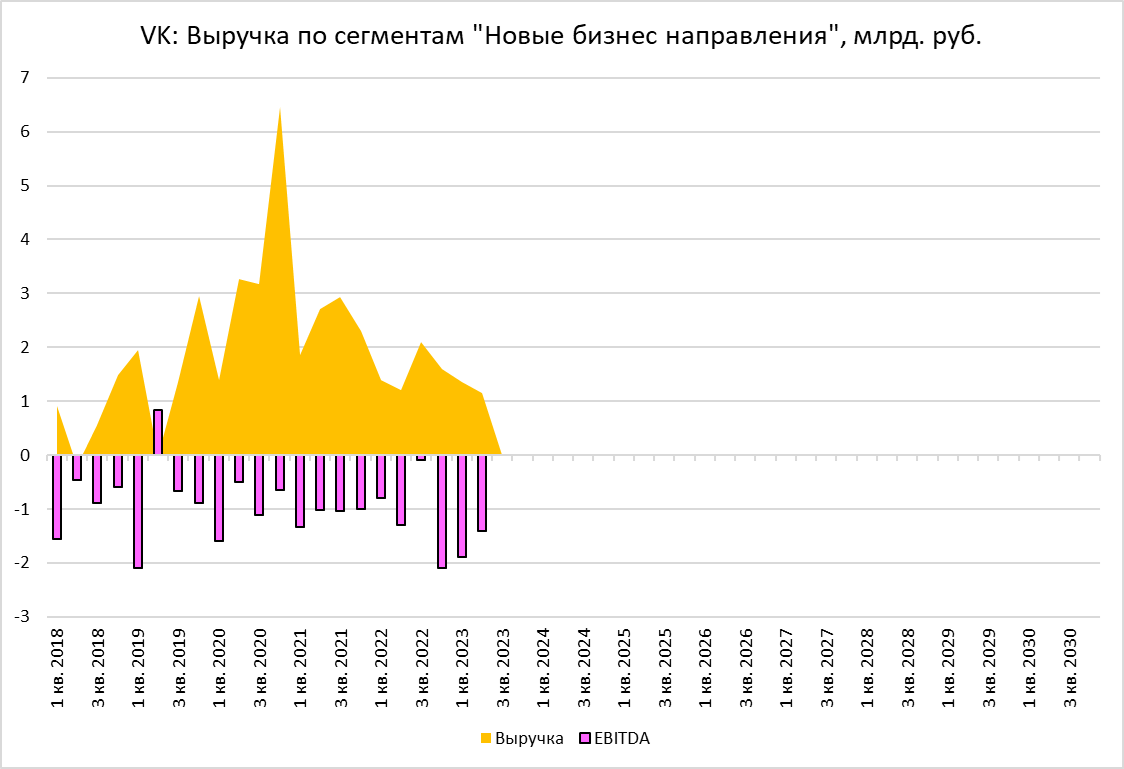

Сегмент «Новые бизнес направления» высасывает деньги из бизнеса, пока отдачи от них слабо видно.

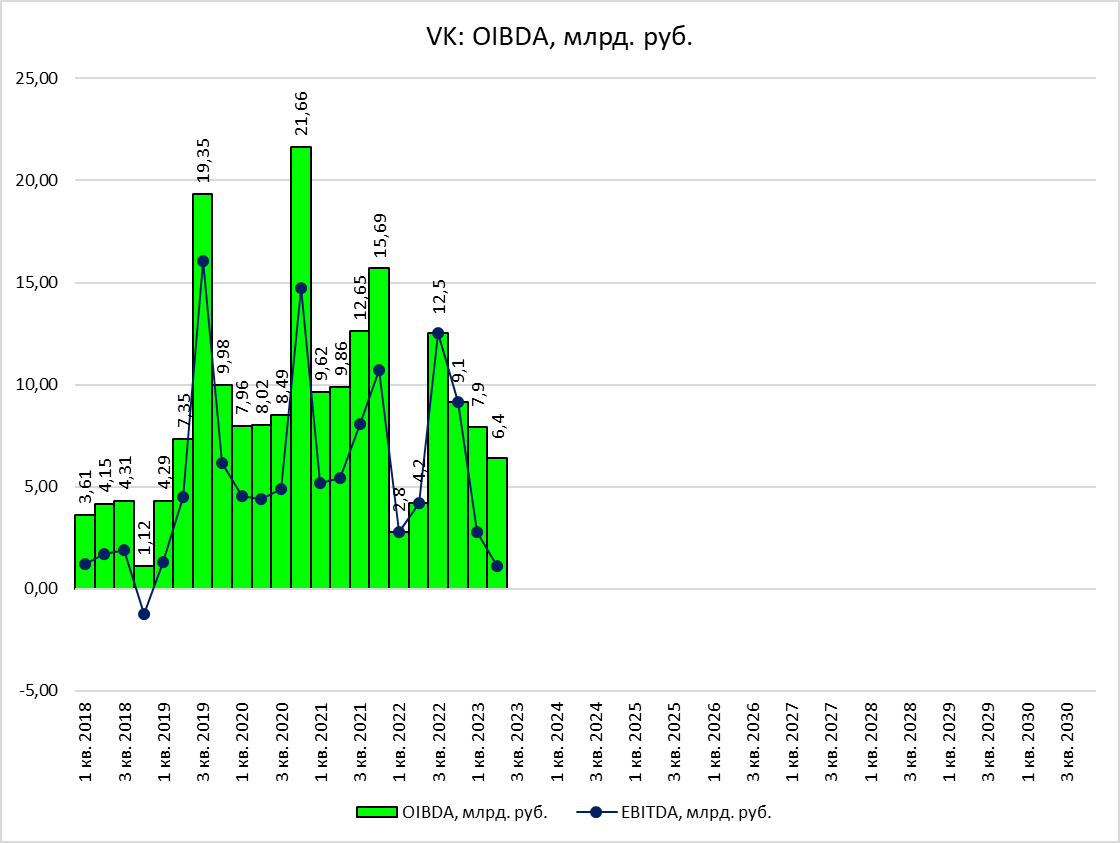

В целом OIBDA ВК продолжает снижаться.

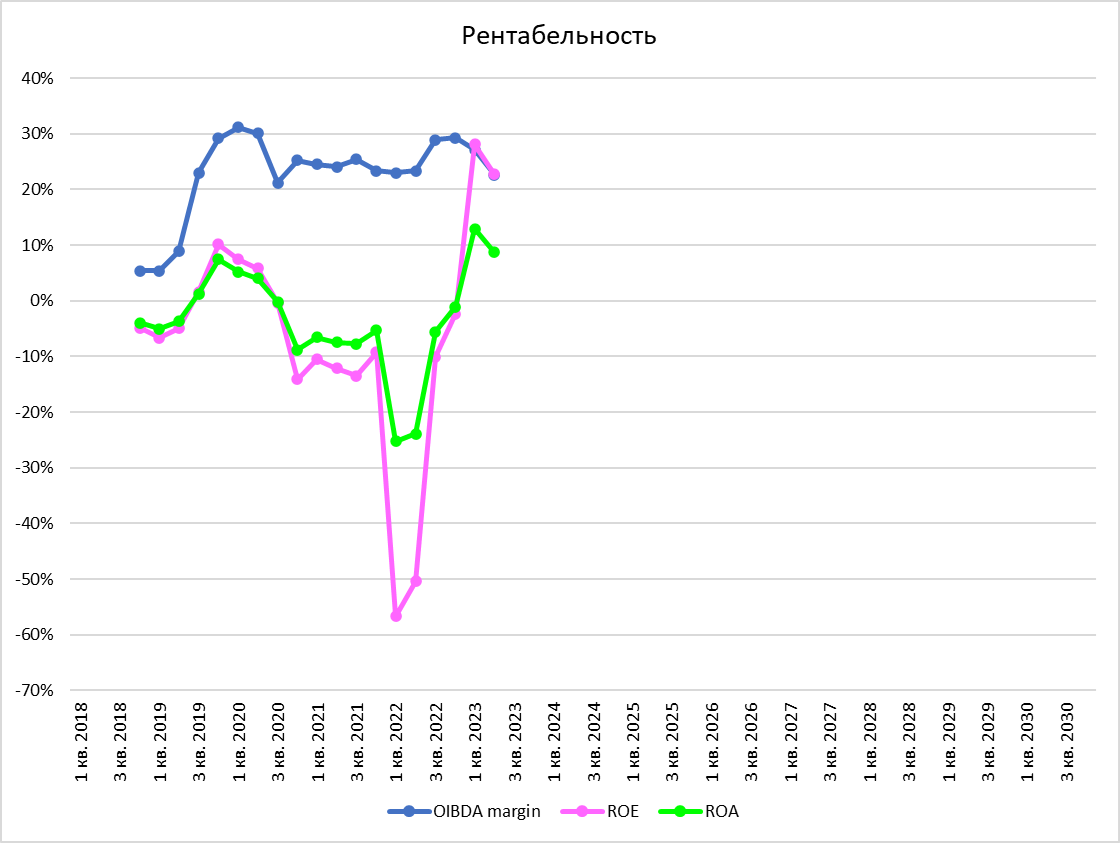

Несмотря на это, компания остается высокорентабельной, что очень даже хорошо. Есть конечно тенденция на снижение.

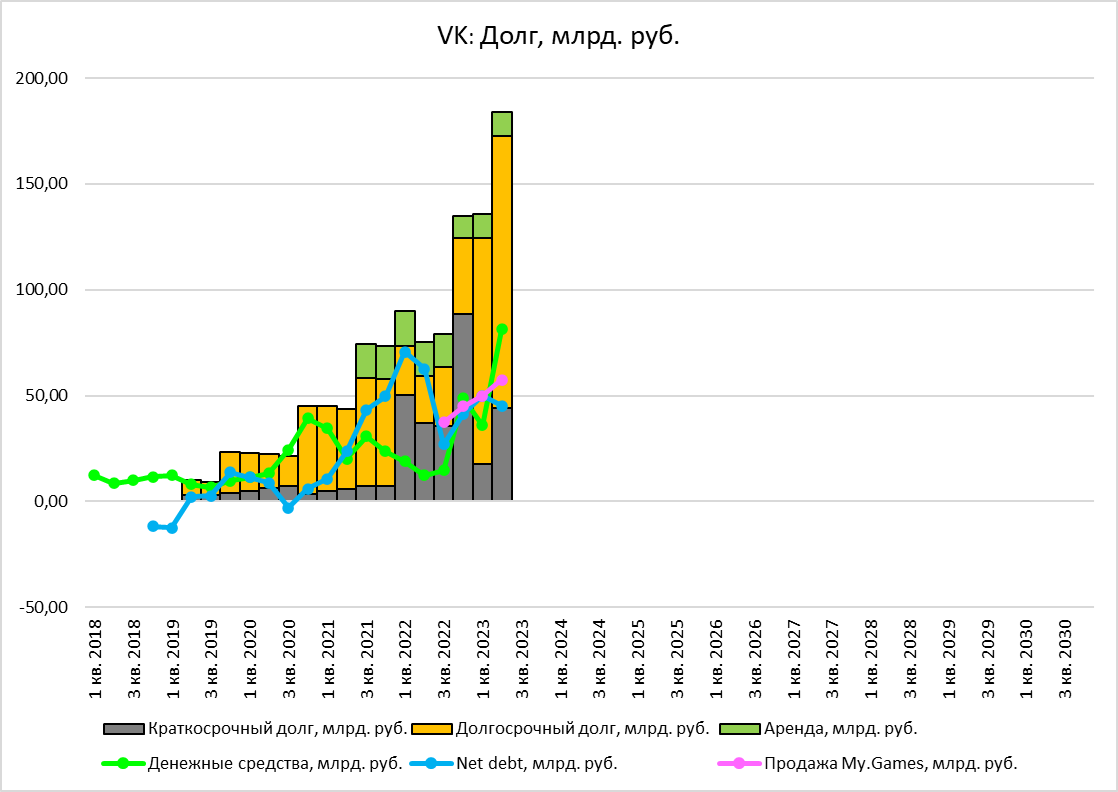

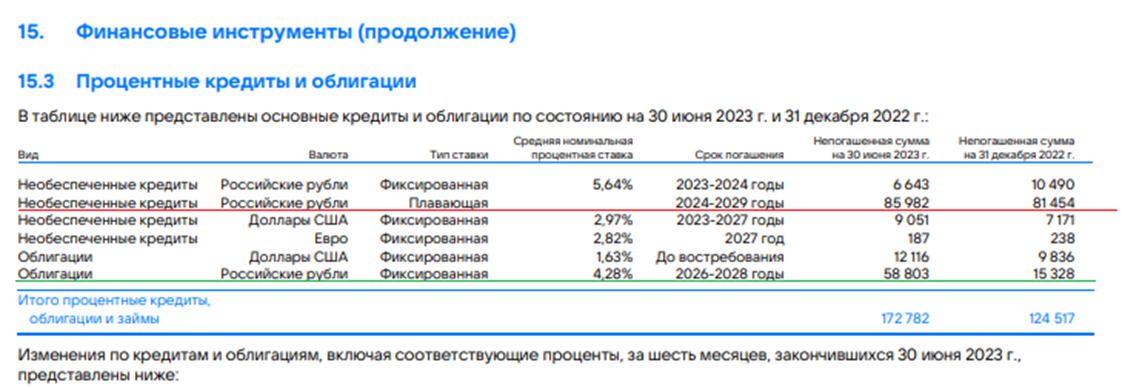

Чистый долг компании небольшой, если учитывать, что деньги от продажи My.Games дойдут до компании. Прошло уже 9 мес с момента продажи, а они все еще не дошли. Зато из-за роста курса доллара, компания получит больше рублей😊

В части долга на 85,9₽ млрд есть риски с плавающей ставкой, при этом компания разместила облигации на 60₽ млрд по льготной ставкой! Дешевый долг — это всегда хорошо.

В ближайшее время из позитива жду переезд в Россию.

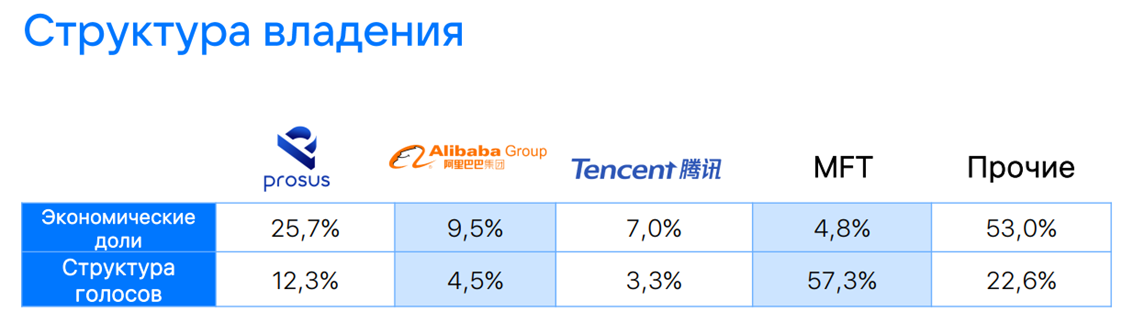

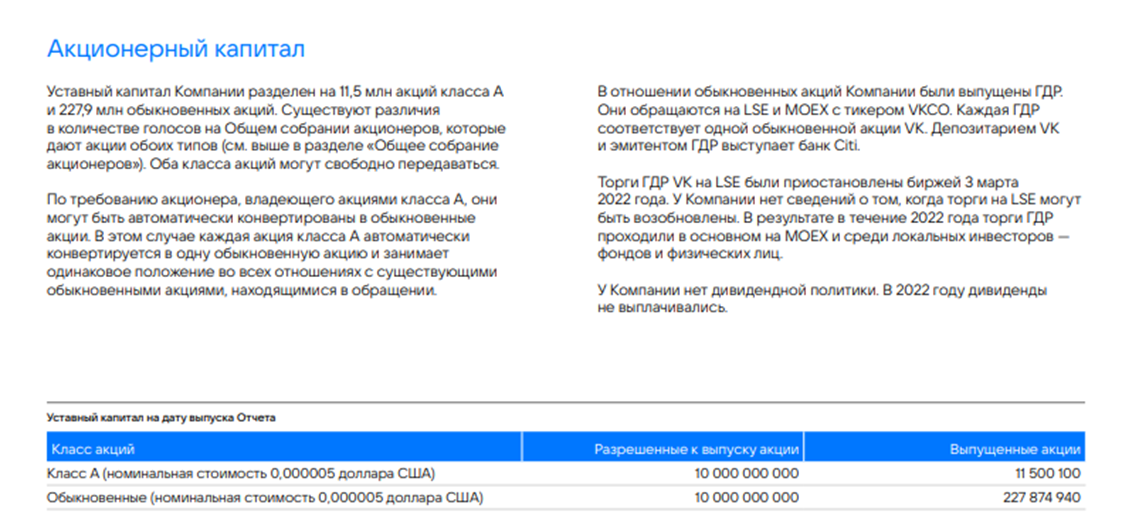

Сейчас капитал компании выглядит так:

Были сомнения про акции Класса А, в части конвертации их в обычные акции по законам РФ. Похоже, я пропусти изменения законов РФ, и состав акций останется без изменений.

Кто-то видел, как поменялась структура акционеров. Кто сейчас владеет компанией?

В 21 году было так: