В каких случаях к вам может приехать налоговая с проверкой

Расчет авансовых платежей по налогу на имущество за 2 квартал 2019 года составляют и сдают по той же форме, что и расчет по налогу за 1 квартал 2019 года. Это новая форма, в которой учтена отмена налога на движимое имущество. Напомним, что с 1 января 2019 года налог уплачивается только по недвижимости организации.

Несмотря на то, что авансовые платежи и отчетность по налогу на имущество сдается раз в год, что определено на федеральном уровне, субъекты РФ могут на законодательном уровне внести поправки — и платежи с отчетностью по налогу на имущество необходимо будет сдавать ежеквартально.

Изменения в форме расчета по налогу на имущество в 2019 году

- Самое главное — это отмена налога на движимое имущество. Так, с 1 января 2019 года налог будет уплачиваться только по недвижимости организаций.

- В разделе 2 удалили строку 210 — остаточная стоимость основных средств по состоянию на 1 апреля, 1 июля или 1 октября.

- В разделе 2.1 добавили место для указания адреса недвижимости. При этом адрес нужно указывать только по объекту, у которого нет кадастрового или условного номера, а есть только инвентарный номер.

- В разделе 3 добавили место для указания кадастрового номера гаража или машино-места и строку для указания «Коэффициента КИ». Это необходимо, если в течение отчетного периода происходили изменения качественных или количественных характеристик объекта. Например, изменилась площадь объекта.

Пример расчета по налогу на имущество за 2 квартал (полугодие) 2019 года

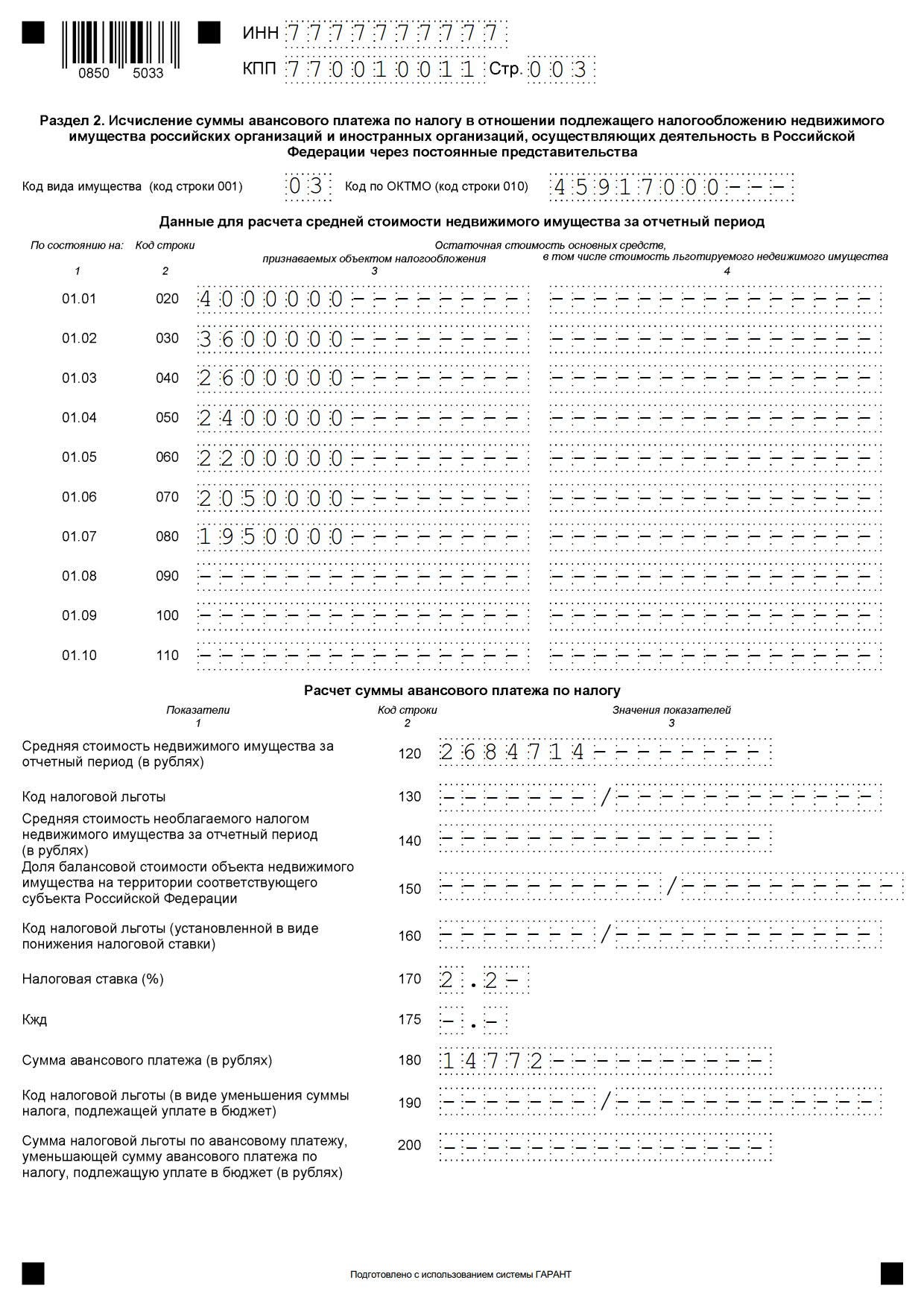

Пример № 1. Расчет по остаточной стоимости

Компания ООО «Ромашка» имеет в собственности производственное помещение, признаваемое объектом налогообложения.

Остаточная стоимость помещения составила:

- На 1 января 2019 года — 4 миллиона рублей;

- На 1 февраля 2019 года — 3,6 миллиона рублей;

- На 1 марта 2019 года — 2,6 миллиона рублей

- На 1 апреля 2019 года — 2,4 миллиона рублей;

- На 1 мая 2019 года — 2,2 миллиона рублей;

- На 1 июня 2019 года — 2,05 миллиона рублей;

- На 1 июля 2019 года — 1,95 миллиона рублей.

Таким образом, среднегодовая стоимость имущества составит: (4 миллиона + 3,6 миллиона + 2,6 миллиона + 2,4 миллиона + 2,2 миллиона + 2,05 миллиона + 1,95 миллиона) ÷ 7 = 2 684 714 рублей.

Ставка налога, которая, например, действует в Москве в 2019 году, составляет 2,2%. Рассчитаем сумму налога за второй квартал:

2 684 714 × 2,2% × ¼ = 14 772 рубля (округляем до целых рублей в большую сторону).

Пример № 2. Расчет по кадастровой стоимости

Компания ООО «Лютик» имеет в собственности офисное помещение, включенное в перечень объектов недвижимого имущества, в отношении которого налоговая база определяется по кадастровой стоимости.

Стоимость офисного здания по кадастру — 50 миллионов рублей. Принимая ставку налога в 2,2%, сумма налога на имущества за 2 квартал составит:

50 миллионов × 2,2% ÷ 4 = 275 тысяч рублей.

Пошаговая инструкция по заполнению расчета по авансовому платежу за 2 квартал 2019 года (бланк расчета)

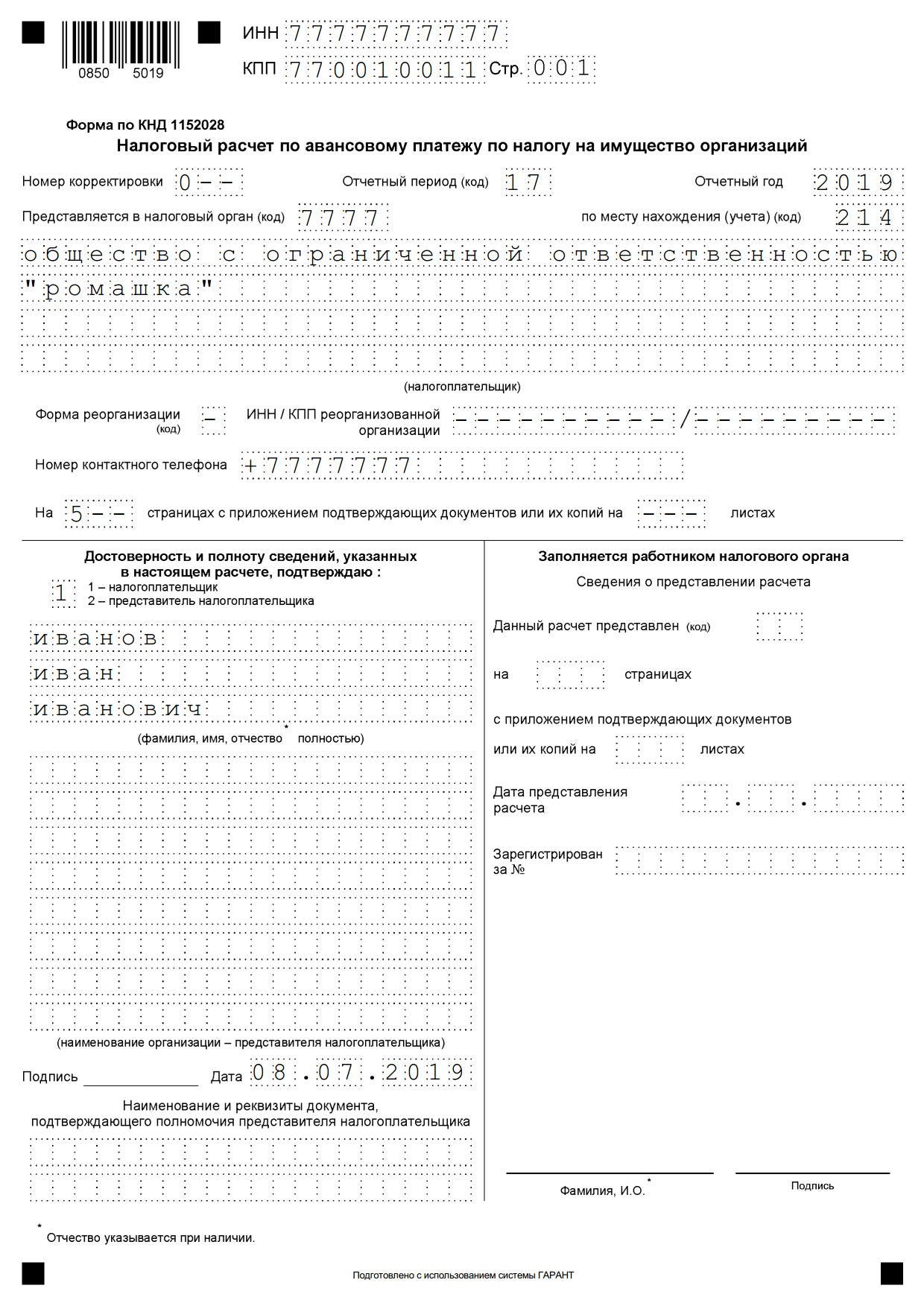

Титульный лист

- Заполняем ИНН, КПП, название организации;

- Номер корректировки — 0 (первичный отчет);

- Отчетный период — 17 (2 квартал 2019 года);

- Отчетный год — 2019;

- Предоставляется в налоговый орган — код вашей налоговой;

- По месту нахождения (учета) — 214;

- Номер контактного телефона — ваш номер;

- На 5 листах. Подтверждающих документов — прочерки;

- Доверенность и полноту сведений, указанных в настоящем расчете, подтверждаю — код 1 и ниже фамилия, имя, отчество;

- Дата — дата формирования отчета.

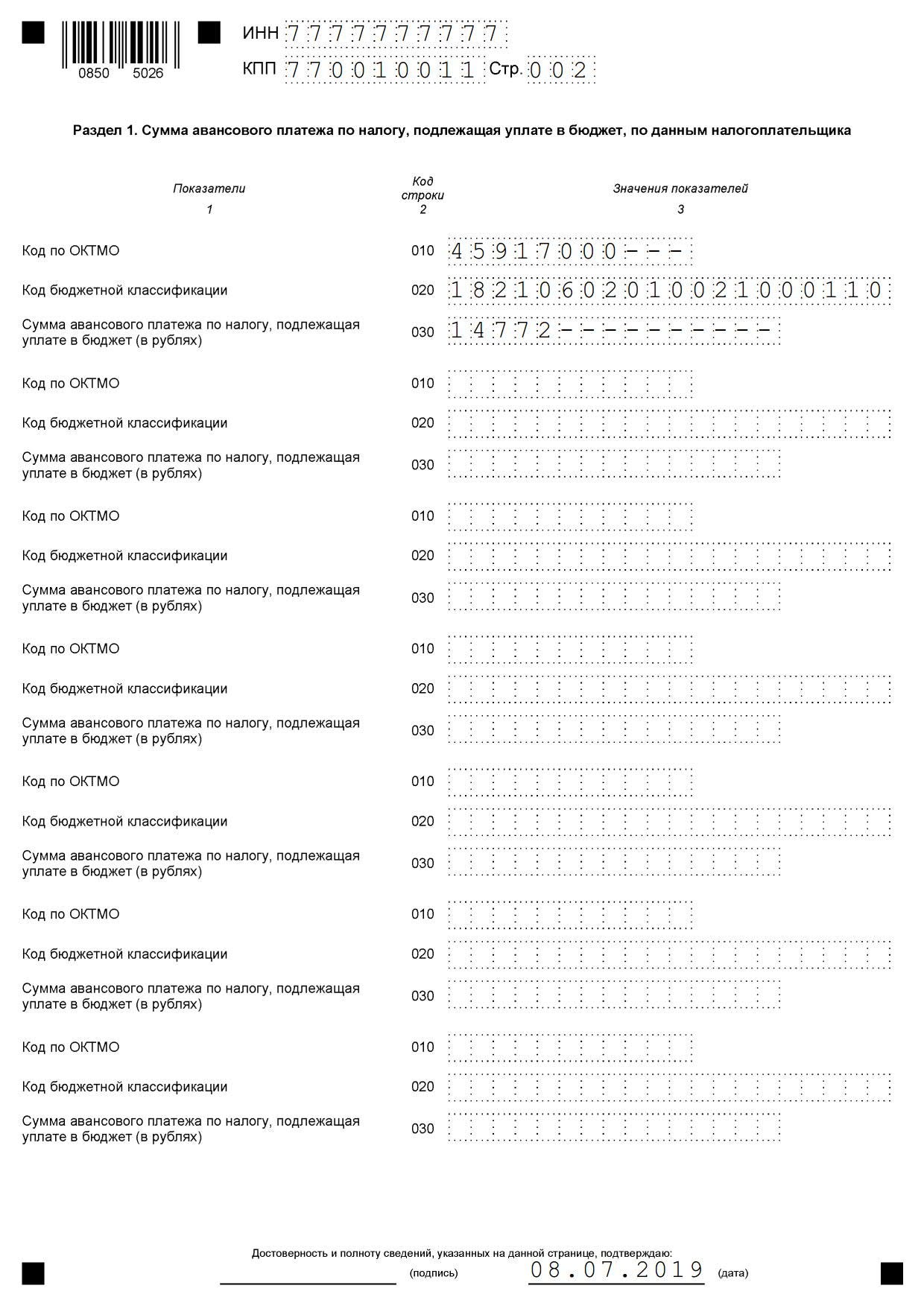

Раздел 1. Сумма авансового платежа, подлежащая уплате в бюджет, по данным налогоплательщика

- В шапке листа указываем ИНН, КПП;

- Строка 10 (код ОКТМО) — Код ОКТМО, по которому подлежит уплате авансовый платеж;

- Строка 20 (Код бюджетной классификации) — Код КБК, по которому подлежит уплате авансовый платеж. Коды указаны в приказе Минфина от 1 июля 2013 года № 65н;

- Строка 30 (сумма авансового платежа, подлежащая уплате в бюджет (в рублях)) — сумма налога, для данного ОКТМО и КБК;

- Далее для других кодов ОКТМО и КБК указываются суммы авансовых платежей.

Раздел 2. Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению недвижимого имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства

- В шапке документа указываем ИНН, КПП и номер страницы (3);

- Строка 001 (Код вида имущества) — для большинства 03 (подробнее в приложении № 5 к приказу ФНС России от 31 марта 2017 года № ММВ-7–21/271);

- Строка 010 — Код ОКТМО;

- Строка 020 — стоимость имущества на 1 января;

- Строка 030 — стоимость имущества на 1 февраля;

- Строка 040 — стоимость имущества на 1 марта;

- Строка 050 — стоимость имущества на 1 апреля;

- Строка 060 — стоимость имущества на 1 мая;

- Строка 070 — стоимость имущества на 1 июня;

- Строка 080 — стоимость имущества на 1 июля.

- В строке 120 указываем среднюю стоимость недвижимого имущества (сумма строк 020, 030, 040, 050, 060, 070, 080, разделенная на 4);

- В строке 170 — действующую в вашем регионе ставку налога на имущество;

- Строка 180 — рассчитанная сумма авансового платежа по налогу на имущество (строка 120 × строка 170).

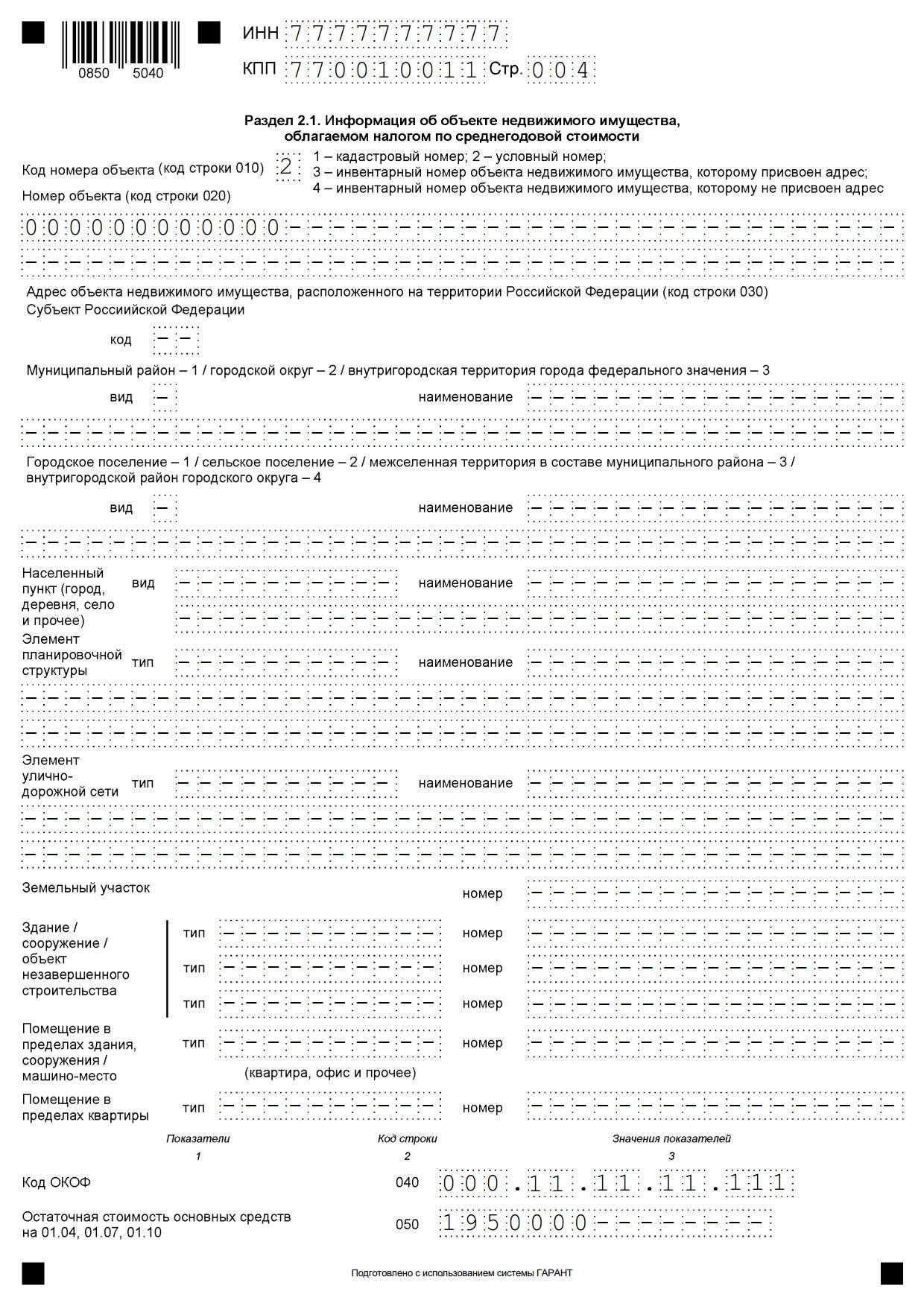

Раздел 2.1. Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости

- Указываем ИНН, КПП и номер страницы (4);

- Строка 010 (код номера объекта) — указываем код вида номера;

- Строка 020 (номер объекта);

- Строка 040 (Код ОКОФ);

- Строка 050 (остаточная стоимость) — за 2 квартал равна строке 080 раздела 2.

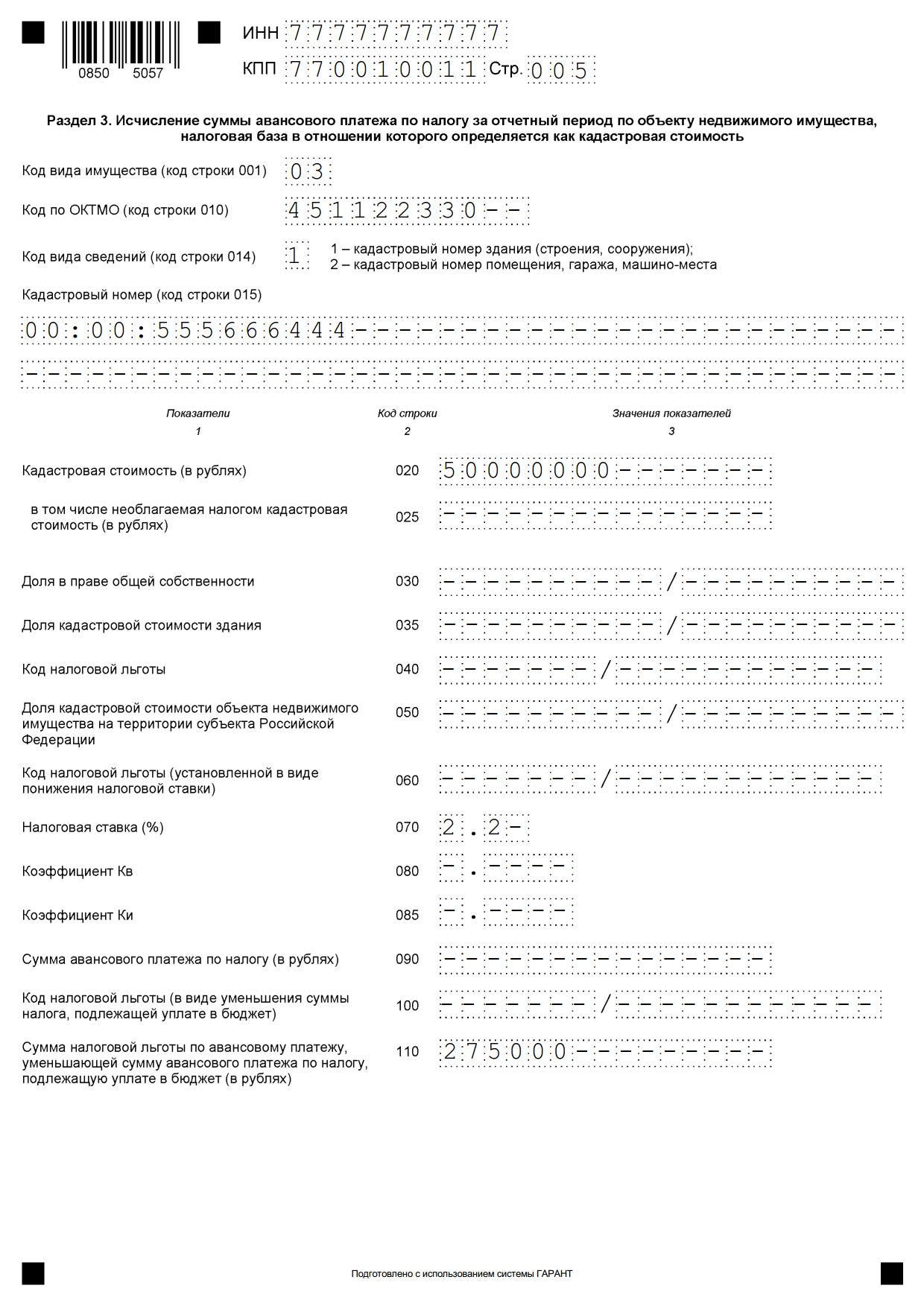

Раздел 3. Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость

- Указываем ИНН, КПП и страница № 5;

- Строка 001 — код вида имущества;

- Строка 010 — ОКТМО;

- Строка 015 — кадастровый номер;

- Строка 020 — кадастровая стоимость;

- Строка 070 — налоговая ставка;

- Строка 090 — сумма авансового платежа (строка 020 × строка 070).