«В чем сила, брат?»

Добрый день уважаемые коллеги и партнеры. Мы постоянно говорим о реализации налоговых рисков в сфере грузоперевозок и приводим различные примеры. В первую очередь, необходимо не ошибиться с выбором потенциального партнера для сотрудничества - отрицательный финансовый результат не нужен никому.

Наше внимание привлекла одна из площадок, именующая себя «цифровым экспедитором» и имеющая, как оказалась, огромную раздробленную структуру, выражающуюся в том числе в наличии огромного количества якобы отдельных регистраций на транспортной бирже.

Создан «прекрасный» бизнес, в который вовлечено огромное количество различных аффилированных структур, имеются «клоны» по терминологии транспортной биржи и много чего другого.

Самое главное, что ничего общего с деятельностью профессионального экспедитора, который выполняет требования стандартов, правил транспортно экспедиционной деятельности и других нормативно- правовых документов, данное общество не имеет.

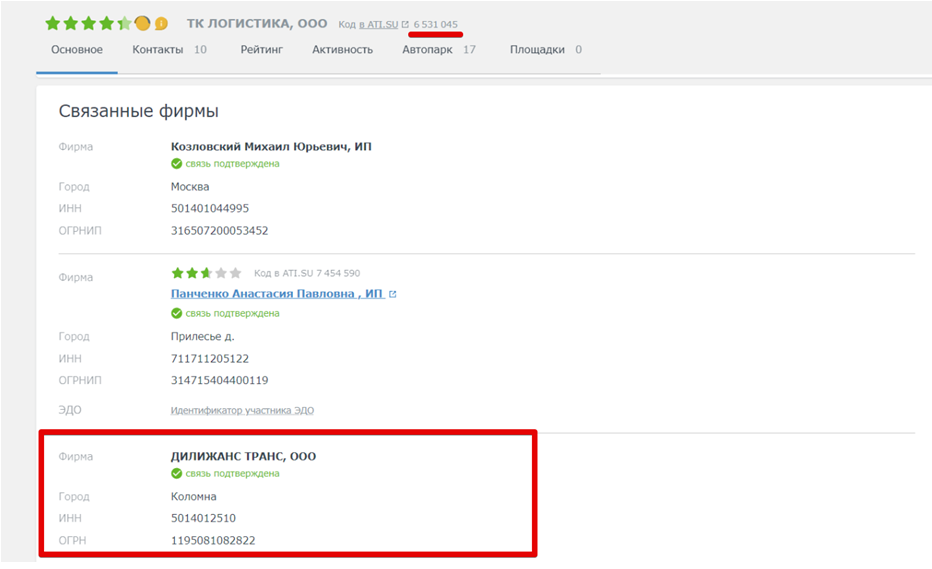

И сегодня мы предлагаем рассмотреть пример одной из аффилированных регистраций. Из чего же складывается основной заработок?

Напомним, что согласно Федеральному закону от 30.06.2003 №87-ФЗ «О транспортно-экспедиционной деятельности», экспедитор получает вознаграждение за свои услуги.

ООО ДИЛИЖАНС ТРАНС, ИНН 5014012510. Прекрасная компания, не первый год на рынке грузоперевозок. Может быть, что оказывает какие-то услуги с действительным экономическим смыслом.

Но, как только мы начинаем изучать официальные данные, вопросов становится больше, чем ответов.

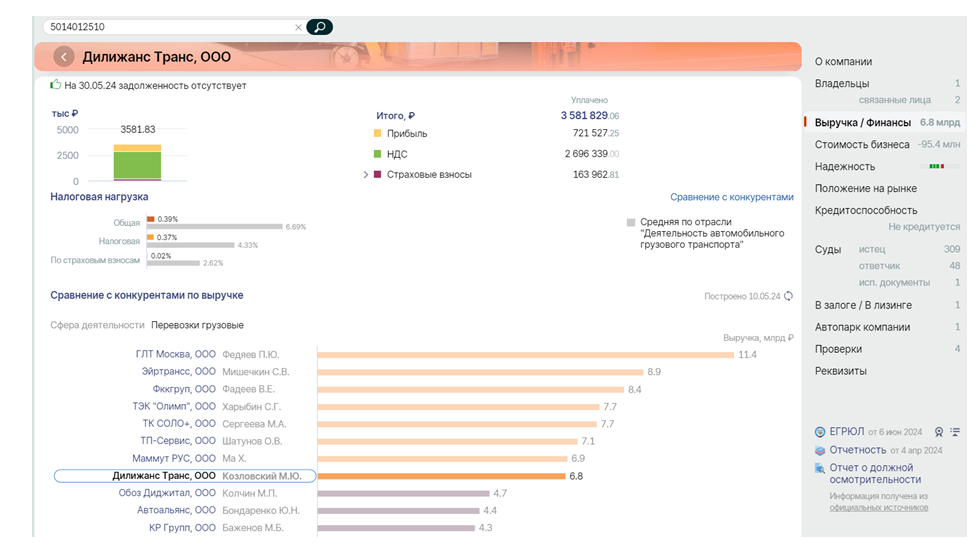

Смотрим скрин из системы СБИС:

Обороты компании составили более 6,8 миллиардов рублей. При этом уровень налоговой нагрузки при таких оборотах удивительно низкий - коэффициент всего лишь 0,39%, то есть сумма уплаченного НДС составила 2 696 339 рублей. При этом в компании официально числится 4 сотрудника.

Как такое возможно?

Далее мы видим интересный документ, подписанный Заместителем начальника Межрайонной ИФНС России №16 по Иркутской области от 07.06.2024 года под названием «Решение №27-12/35-68 О привлечении к ответственности за совершение налогового правонарушения» (форма КНД 1165020).

Суть проблемы в тексте решения, читаем:

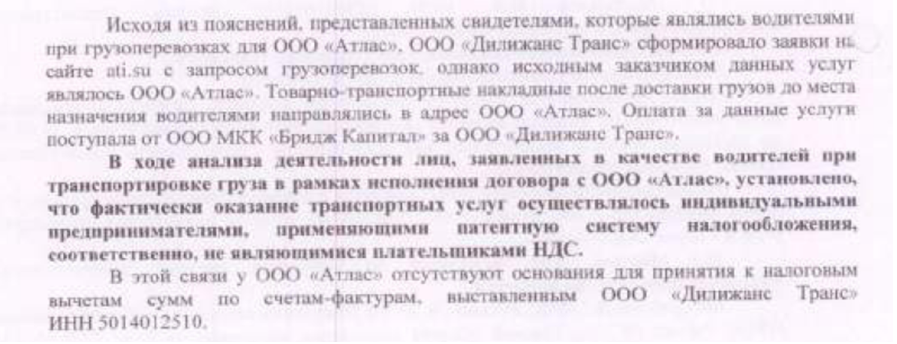

Оказывается, что фактически оказание транспортных услуг оказывается не ООО «Дилижанс Транс», а индивидуальными предпринимателями, а в счетах фактурах в соответствии с ст.169 НК РФ недостоверные сведения о фактическом продавце услуги.

Пазл начинает складываться.

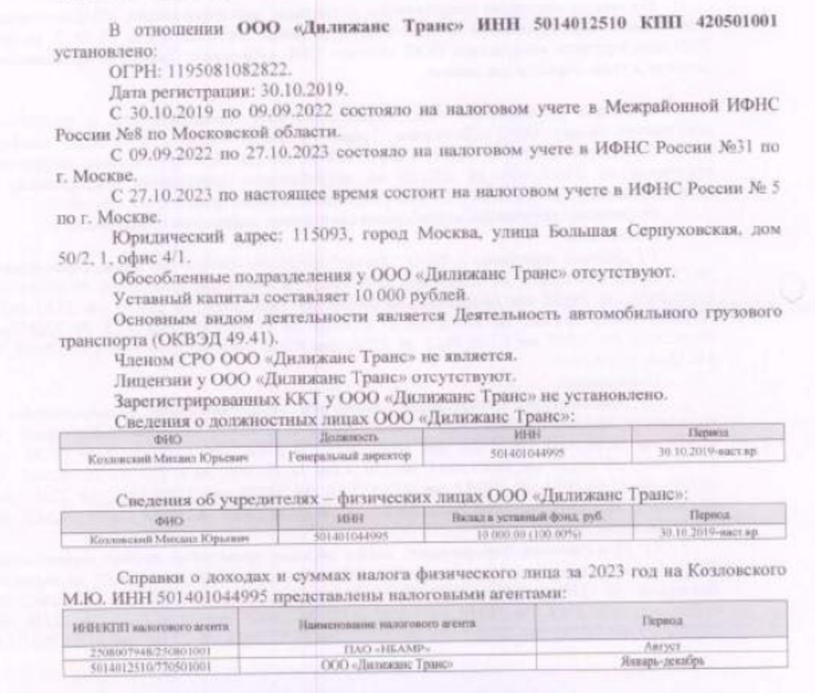

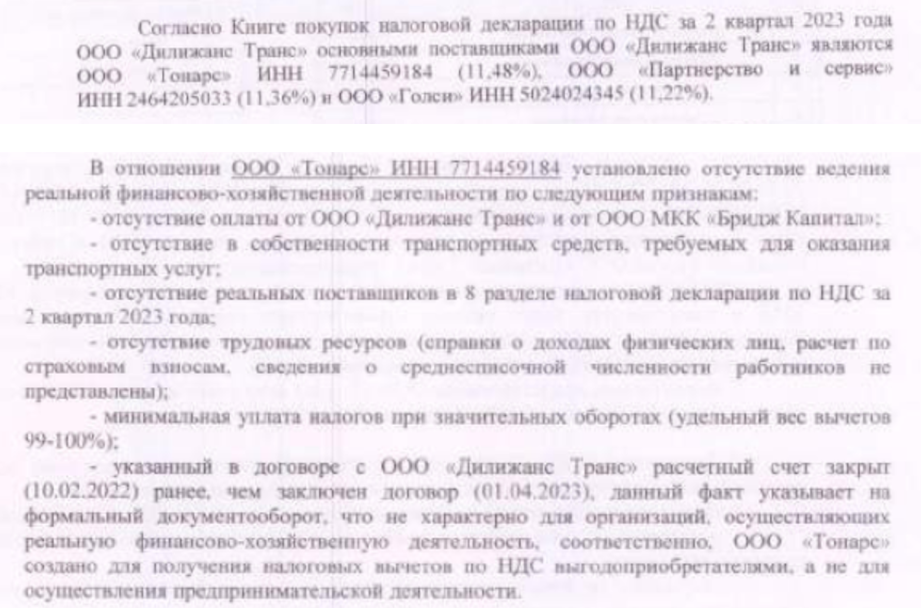

Читаем далее, что еще было установлено в отношении ООО «Дилижанс Транс»:

И тут всплывают интересные названия:

Аналогичная ситуация с несколькими компаниями, имеющими признаки «технических». Читаем далее:

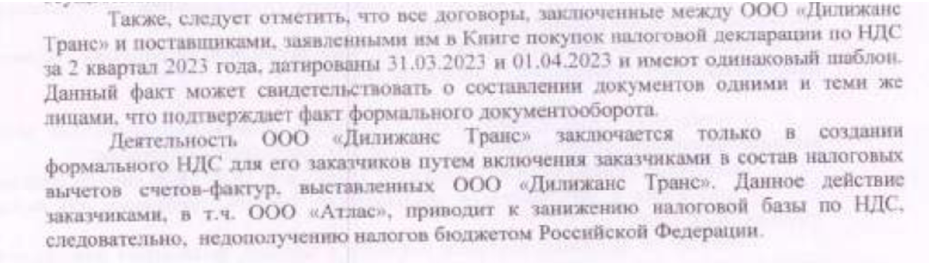

То есть создание формального НДС для заказчиков путем включения заказчиками в состав налоговых вычетов счетов-фактур, выставленных ООО «Дилижанс Транс». Далее еще интереснее.

Кто же осуществляет операционную деятельность во всем этом?

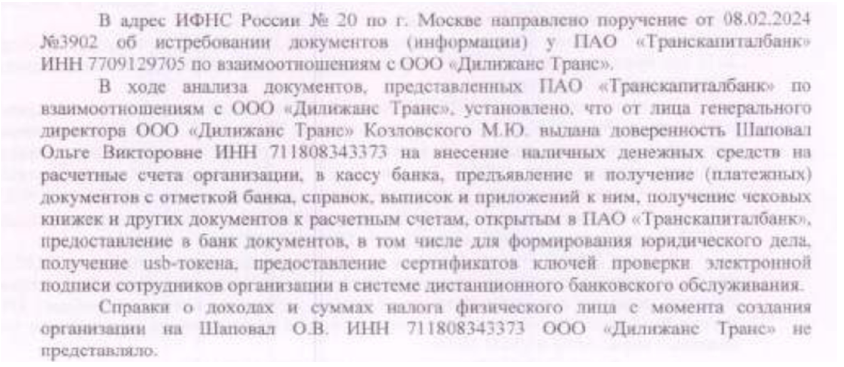

Оказывается, выдана доверенность на физическое лицо, имеющее определенные полномочия для данной деятельности.

Читаем далее и уже, наверное, не удивляемся:

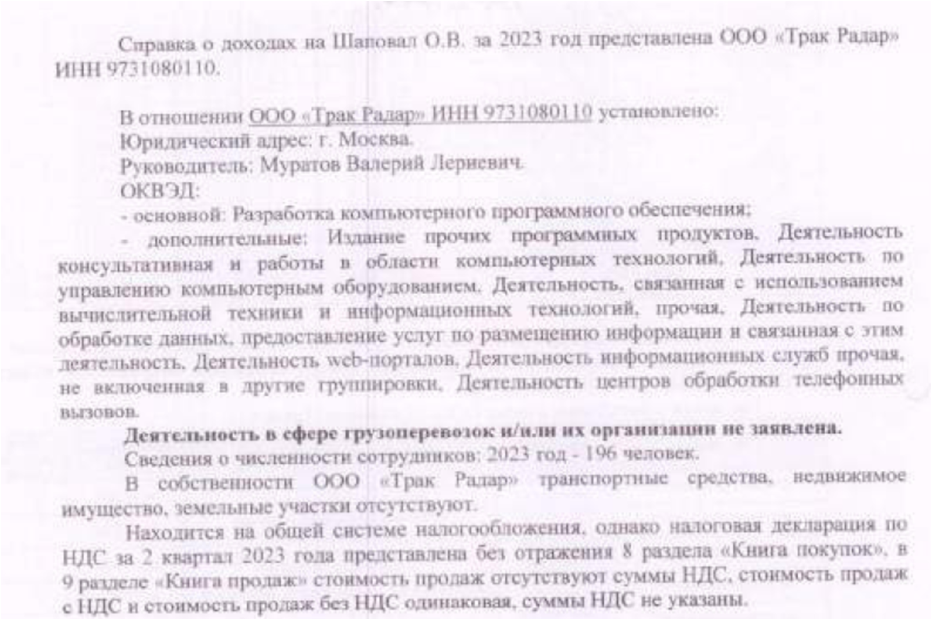

Выходит, что физическое лицо получает основной свой доход в другой организации, с другим ИНН 9731080110, что подтверждается справкой о доходах. А это говорит о прямой аффилированности юридических лиц.

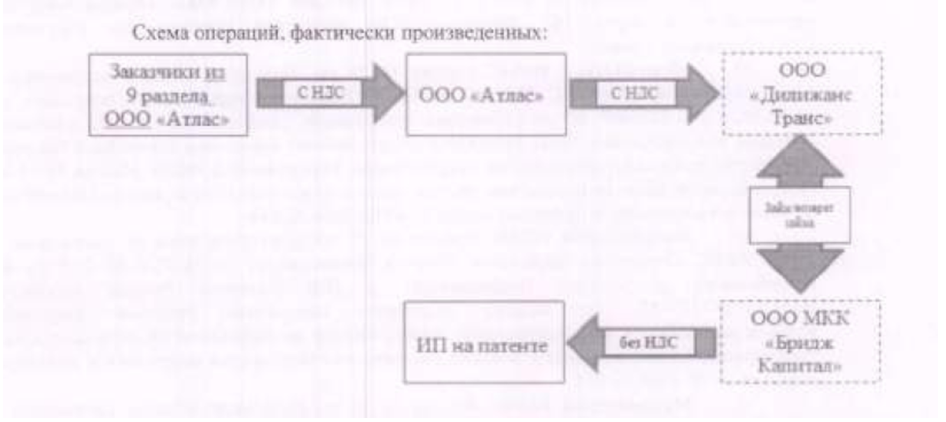

То есть именно сотрудниками данной организаций и осуществляется управление расчетными счетами. Как выглядит такая схема:

Особое внимание необходимо обратить на стрелки, в которых, то есть НДС, то его нет. И какой же вывод следует из всего этого?

Вывод:

По мнению Федеральной налоговой службы, ООО «Дилижанс Транс» является «транзитной» (технической) организацией, образованной группой лиц с целью создания видимости реализации транспортных услуг.

Таким образом, в зоне риска оказались все без исключения клиенты данной компании, которым рано или поздно придется доплачивать НДС, ходить по судам, объясняться с налоговыми органами и тд. и тп.

«В чем сила, брат?»

п.с. В наличии имеется полный текст «Решение №27-12/35-68 О привлечении к ответственности за совершение налогового правонарушения» (форма КНД 1165020) на шестидесяти листах от 07 июня 2024 года

С уважением, ИМПАКТ