Узбекистан: перспективный локальный долговой рынок

Главный макроэкономист по странам СНГ, заместитель начальника Департамента рыночной конъюнктуры Гульнара Хайдаршина

Мы продолжаем нашу серию обзоров интересных суверенных эмитентов стран СНГ, в долговые инструменты которых можно инвестировать с использованием локальной инфраструктуры. Одним из таких эмитентов является Узбекистан.

В рамках IV международной конференции Cbonds «Долговой рынок Республики Узбекистан», которая прошла 8 сентября, мы посетили Ташкент и, как всегда, после мероприятия провели встречи с Центральным банком (ЦБ РУ) и Минфином Узбекистана. Визит подкрепил наш позитивный взгляд на экономику Узбекистана в условиях повышенных внешних рисков.

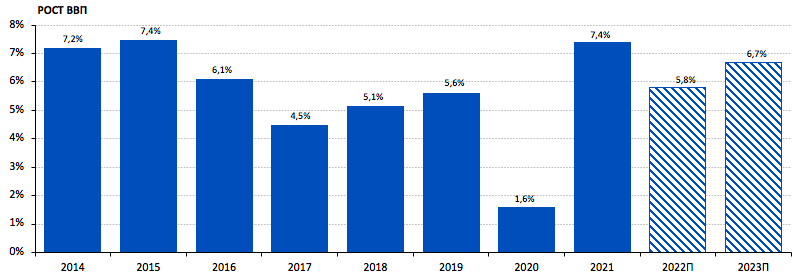

Рост экономики Узбекистана в 2022-2023 гг. превысит допандемийные уровни

Посетив Ташкент, мы убедились в сохранении высокой экономической активности в отсутствие повторных карантинных мер. Росту экономической и деловой активности способствует серьезный приток туристов, в том числе из России. Отметим, что, по данным исследования компании «Аэроклуб», в 1П22 Узбекистан вошел в число наиболее популярных направлений для деловых командировок из России. Это дает дополнительный импульс для оживления внутреннего спроса.

Кроме того, отмечается серьезный рост строительной активности. В Ташкенте появились новые высотные объекты строительства, в которых будут располагаться финансовые организации и офисы предприятий реального сектора экономики. При этом во всех районах Ташкента также все больше и больше площадей отдается под застройку. Кроме того, в Ташкент-Сити было завершено строительство жилья премиум-класса, которое активно приобретается зарубежными инвесторами. Отметим, что строительство является важнейшей компонентой инвестиций в основной капитал Узбекистана, ее доля превышает 50%. Мы по-прежнему полагаем, что масштабные строительные проекты, в дополнение к продолжающейся модернизации производств и строительству объектов инфраструктуры, внесут весомый вклад в рост экономики Узбекистана в среднесрочной перспективе.

На наш взгляд, повышение деловой и потребительской активности, в том числе благодаря притоку туристов (это также стимулировало спрос на потребительские товары и финансовые услуги) и увеличению объемов экспорта (в том числе из-за открытия новых транспортных маршрутов), поддержит рост экономики Узбекистана в этом и следующем году. Мы ожидаем, что в этом году, на фоне сильного внешнего и внутреннего спроса, рост экономики составит порядка 5,8%. В следующем году, если темпы реализации инициатив, предусмотренных Стратегией Нового Узбекистана 2022-2026, наберут обороты, экономика может ускориться до 6,7%.

Отметим, что в этом сценарии мы пока не учитываем рецессию в мировой экономике, но можем скорректировать прогноз в случае ее наступления в следующем году. При этом мы ожидаем, что в условиях усиления роли Узбекистана в качестве евразийского логистического хаба в структуре ВВП, наряду со строительством, роль транспорта возрастет. В среднесрочной перспективе доля транспорта в ВВП Узбекистана может приблизиться к 10%.

Диаграмма 1. В 2022-2023 гг. рост экономики превысит докризисные значения

Минфин обеспечил нормализацию объемов привлечения госдолга

Представители Минфина сообщили, что в этом году максимальный лимит чистого привлечения госдолга понижен до 4,5 млрд долл. с 5,5 млрд долл. в прошлом году. В 2023 г. лимит госдолга может быть сокращен до 4,0-4,3 млрд долл. Минфин подчеркнул, что этот объем представлен, наряду с размещением внутреннего долга в узбекских сумах (UZS), льготными кредитами с минимальным сроком 20 лет и средневзвешенной ставкой 1,5-2,0%. При этом кредиты от японских банков предоставляются по ставке ниже 1%, и их удешевлению способствует также девальвация иены. Планов по размещению новых выпусков долларовых еврооблигаций в условиях геополитических рисков и повышения ставки ФРС США в этом году у Минфина нет.

Учитывая значительно меньший, чем ожидалось, объем чистого привлечения госдолга в прошедшем году и сдержанные планы заимствований в этом, соотношение госдолга к ВВП в 2022 г. может опуститься до 37,7% ВВП.

Минфин ведет активную работу по развитию локального рынка госдолга и повышению его доступности для зарубежных инвесторов

По данным Минфина Узбекистана, в завершающей стадии находится совместный проект с Ташкентской фондовой биржей по обеспечению вторичных торгов государственными ценными бумагами (ГЦБ) в UZS для нерезидентов на международной платформе. Ожидается, что торговля этими инструментами через международную платформу будет запущена не позднее середины 2023 г. Это позволит решить первоочередные задачи доступа нерезидентов к вторичному рынку ГЦБ Узбекистана.

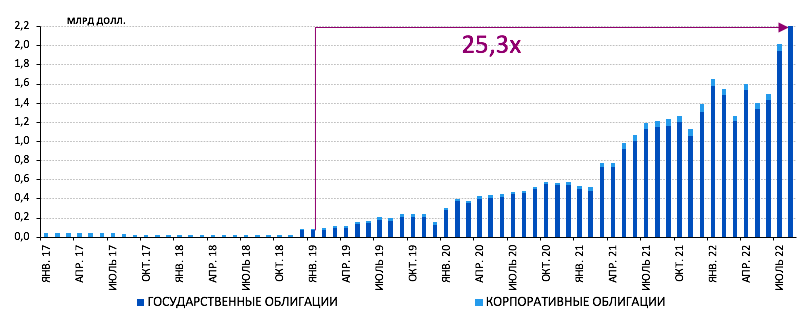

Сейчас ЦБ РУ ведет работу по определению квоты, которая может быть доступна зарубежным инвесторам на вторичном рынке. Следующим этапом будет обеспечение доступа через Euroclear и Clearstream. В части операций через Clearstream в нормативную базу внесены необходимые изменения, доступ нерезидентам через этот расчетный банк будет доступен не ранее 2024 г. Отметим, что с начала 2019 г. объем локального рынка долга Узбекистана вырос более чем в 25 раз.

Диаграмма 2. Объем локального рынка госдолга Узбекистана вырос более чем в 25 раз с начала 2019 г.

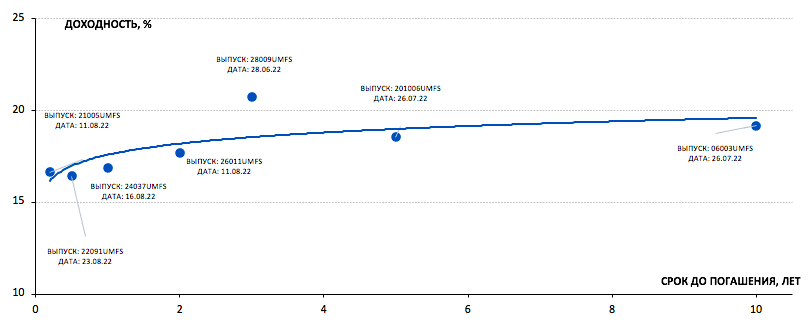

Благодаря высокой основной ставке (была сохранена на уровне 15% на сентябрьском заседании) доходность размещаемых гособлигаций в сумах остается привлекательной. Например, по размещенному в конце июля 5-летнему выпуску в UZS она составила 18,5%, а по 10-летнему – 19,2%.

Минфин также развивает локальный рынок долга банков и корпоративных эмитентов. Благодаря проведенной либерализации валютного рынка открылись возможности для инвестирования не только в локальный госдолг, но и в облигации в UZS эмитентов корпоративного и финансового секторов. Сейчас в обращении находятся выпуски сроком от одного до пяти лет общим объемом ~100 млн долл. в эквиваленте – порядка 25 выпусков облигаций банков и корпоративных эмитентов. Кроме того, сформирована насыщенная повестка новых размещений. При этом доходности корпоративного долга в UZS на 500–600 б.п. выше доходностей локального госдолга, что может представлять интерес для инвесторов. Доступ на локальный рынок корпоративных облигаций осуществляется через местных брокеров.

Отметим при этом, что ставка в Узбекистане составляет 15% и является самой высокой в СНГ. Учитывая риторику узбекского центробанка по итогам сентябрьского заседания, основная ставка сохранится на этом уровне как минимум до конца года, что поддержит интерес к инструментам в UZS.

Диаграмма 3. Доходности размещений государственных облигаций в UZS на первичном рынке остаются привлекательными