Урок 2 — Как выбирать акции

Свой КапиталНа этом уроке покажу, как выглядит процесс оценки компаний изнутри. Без лишней философии, только то, что можно уже завтра применить на практике.

Что будет в этом уроке:

- 2 способа заработать на акциях;

- как собрать первый инвестиционный портфель;

- как определить, хороший актив или нет;

- 12 самых популярных формул для оценки компаний;

- Простой пошаговый алгоритм оценки компаний, которым пользуюсь сам.

2 способа заработать на акции

Существует 2 возможности заработать на изменении стоимости ценной бумаги:

- На покупке (лонг),

- На продаже (шорт).

На покупке

По-другому это называется «длинная позиция» или «лонг»:

- Покупаем акцию;

- Дожидаемся повышения цены;

- Продаем акцию.

Прибыль = цена продажи – цена покупки.

Пример 1:

Купили за 100, продали за 150.

Прибыль: 150 – 100 = 50.

На продаже

По-другому это называется «короткая позиция» или «шорт»:

- Берём акцию у брокера в долг и продаём по текущей цене;

- Дожидаемся ещё большего понижения цены;

- Выкупаем акцию и возвращаем их брокеру. Разницу оставляем себе.

Прибыль = цена покупки – цена продажи.

Пример 2:

Взяли в долг и сразу продали по 100, выкупили обратно и вернули брокеру по 50. Заработок — 50 рублей.

Прибыль: 100 - 50 = 50.

Играя на понижение, вы всегда РИСКУЕТЕ БОЛЬШЕ

Чтобы продать акции в шорт, которых у вас нет, нужно взять их у брокера в долг и за заёмные средства ежедневно платить комиссию.

Основное правило долгосрочного инвестирования — торгуйте в лонг.

Как составить простой портфель

Со старта вам надо позаботиться о том, чтобы уменьшить (диверсифицировать) риски. А для этого разложите свой капитал по разным корзинам (активам РАЗНЫХ компаний). И если случится что-то с одной компанией, вы потеряете деньги только на её акциях, а на остальных заработаете.

Как это сделать?

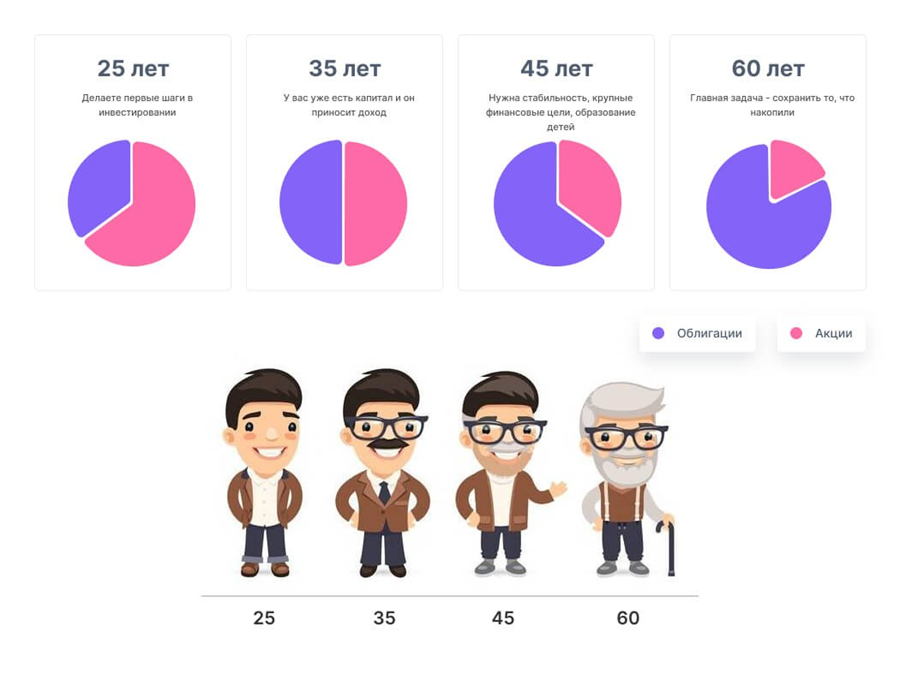

Первая простая формула «40% на 60%»

Сколько вам сейчас лет, такой процент портфеля должен быть в более надёжном инструменте, облигациях, а всё остальное — в акциях.

Например:

Вам 40 лет. Значит, 40% облигаций и 60% акций.

Почему такая структура портфеля позволит уменьшить риски?

Акции являются более рискованным инструментом по сравнению с облигациями. А в молодости вы можете позволить себе рисковать. В зрелом же возрасте вам нужна стабильность, поэтому лучше прибегать к более прогнозируемым и надёжным инструментам. К облигациям.

Это не идеальная структура портфеля, а только один из примеров.

Вторая формула — покупать компании из разных отраслей.

Для начала это могут быть 2-3 компании в 2-3 разных отраслях. Таким образом, у вас получится 6-9 компаний из разных отраслей, плюс часть портфеля в облигациях.

Вот вы и разобрались со структурой портфеля, осталось только выбрать активы. Об этом ниже.

Хороший актив или нет — как определить?

На прошлом уроке мы познакомились с таким понятием как «мультипликатор» и увидели, как выглядит процесс оценки компании. Сегодня я расскажу про основные показатели, на которые стоит смотреть, и как можно бегло определить: хороший актив для вложений или нет, заработаете вы на нём или потеряете.

Чистая прибыль

Чистая прибыль — один из главных показателей работы компании. Это те деньги, которые остаются после уплаты всех обязательных платежей, налогов, сборов и т.д. Согласитесь, чем выше чистая прибыль, тем больше денег компания может направить на развитие бизнеса или на выплату дивидендов.

Активы

То, чем обладает компания: земля, здания, машины и т.д.

Чем больше активов у компании, тем она должна быть дороже, потому что в случае проблем активы можно распродать и получить за них деньги.

Выручка

Те деньги, которые получает компания за оказанные услуги или проданные товары. Если выручка из года в год у компании увеличивается, это хороший знак. Значит, компания развивается и продаёт больше товаров/услуг.

Долги или обязательства

Почти весь крупный бизнес построен на заёмные деньги. Компании берут деньги в банках и на них покупают активы, запускают новые проекты и увеличивают выручку. Это нормально и правильно. Нужно только следить за тем, чтобы долгов не становилось слишком много и выплаты по ним не приносили проблем. Подробнее об этом будем говорить на нашем основном курсе.

Капитал

Деньги и имущество, которое принадлежит компании.

Пример:

Компания купила производственного оборудования в кредит на 10 лет. Это актив, но он куплен на заёмные деньги. То есть выходит, что активов стало больше, но и долгов теперь больше. А значит, капитал компании остался прежним.

Капитал — это то, что напрямую принадлежит компании. По формуле это выглядит следующим образом: капитал = активы – долги.

Откуда узнать эти данные

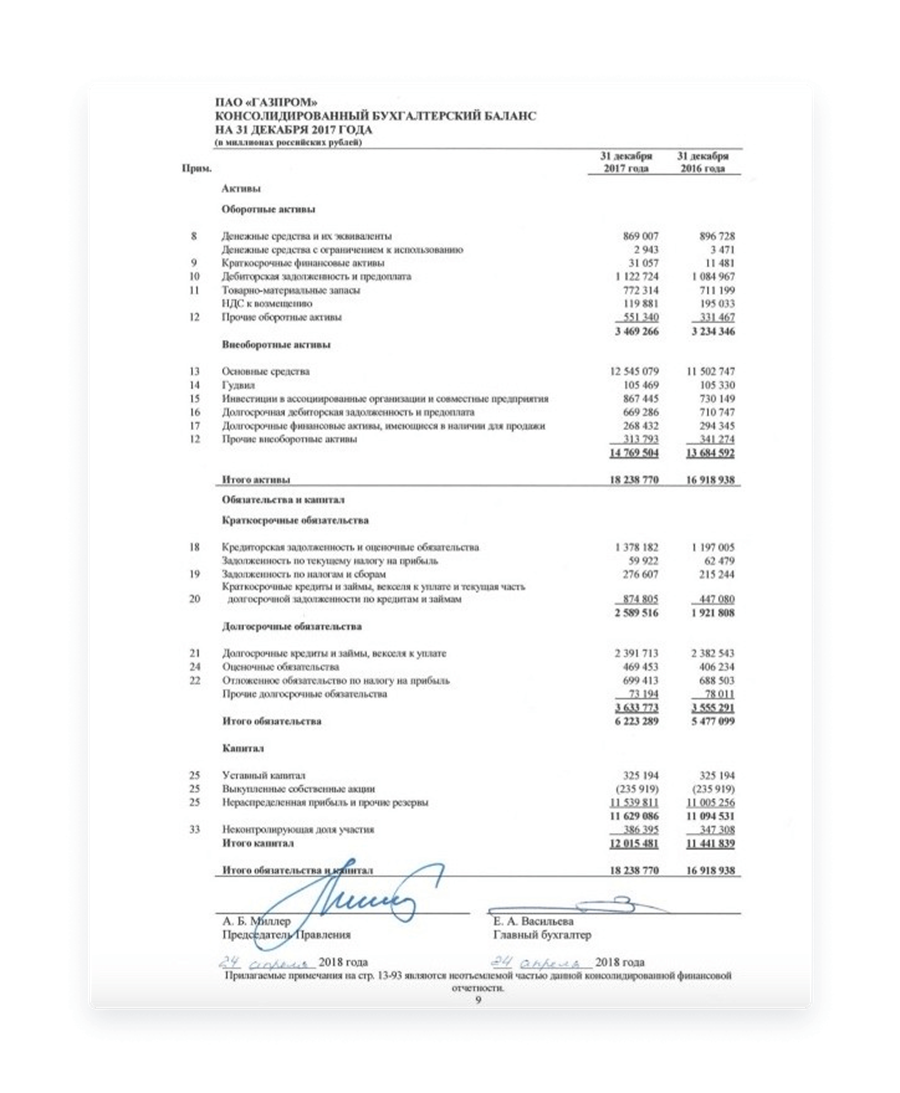

Показатели, о которых я рассказал, можно получить из финансовой отчётности компании.

Все компании, представленные на бирже, обязаны открывать свою отчётность.Эти документы можно найти на корпоративном сайте компании, в разделе «Для инвестора» или на сайте центра раскрытия информации: https://www.e-disclosure.ru. Я их ищу в интернете, например, по запросу: «Финансовый отчёт компании Газпром за 2017 год».

Выглядит страшно, но это только так кажется.

По итогу курса вы будете разбираться в этих цифрах и понимать, что они значат для вас.

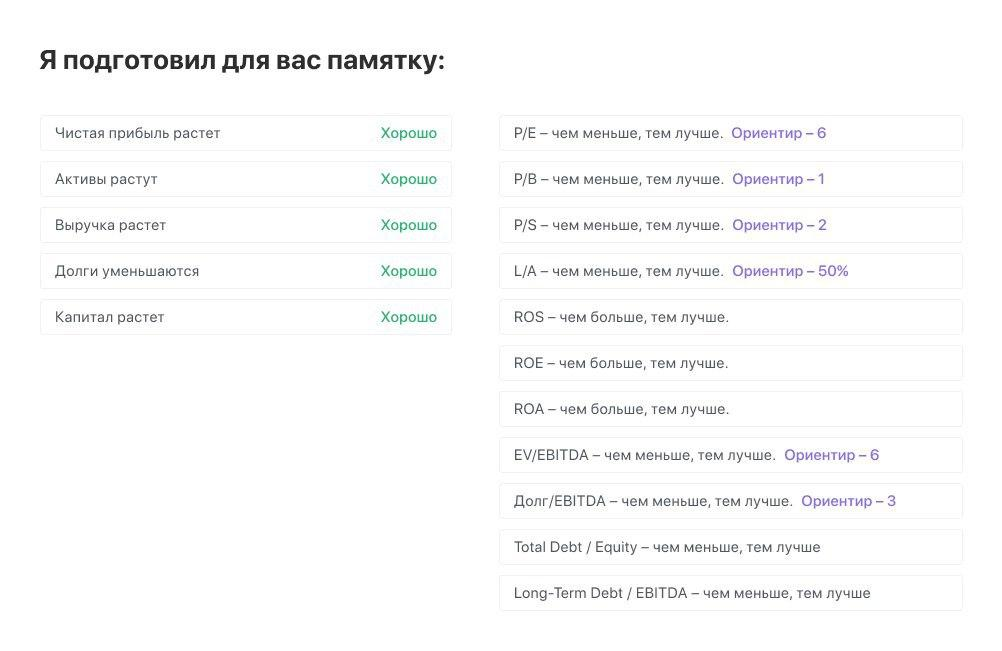

В первую очередь нам важна динамика изменения цифр:

- Если чистая прибыль компании растёт, это хорошо;

- Если активы компании растут, это хорошо;

- Если выручка растёт это хорошо;

- Если долги уменьшаются это хорошо;

- Если капитал компании увеличивается это хорошо.

Справедливы и обратные изменения:

- Чистая прибыль уменьшается — плохо;

- Активы уменьшаются — плохо;

- Долг растёт — плохо.

- И так далее.

Необязательно собирать все цифры из финансовых отчётов. Сейчас есть сервисы, которые делают большую часть работы.

Я, например, часто пользуюсь сайтом Wolf Street. Там собираются данные о компании за последние несколько лет. И вы быстро можете получить необходимые цифры.

По иностранным эмитентам можно порекомендовать сайт Stockrow

Обратите внимание!

Показателей, которые мы рассмотрели выше, недостаточно для успешной торговли на бирже.

Пример:

Если чистая прибыль компании 10 000 рублей, а её стоимость 1 000 000 рублей, то это не очень интересно, т.к. необходимо 100 лет, чтобы компания окупилась. А вот если у компании чистая прибыль 100 000 рублей и стоимость 1 000 000, то ей необходимо 10 лет, чтобы окупиться. Уже намного лучше.

Учесть такие нюансы нам помогут мультипликаторы (формулы), которые позволяют оценить компанию с разных сторон.

12 простых формул для оценки компаний

Чтобы оценить или сравнить привлекательность разных компаний, инвесторы используют специальные формулы или мультипликаторы.

Ниже я вкратце расскажу о 12 основных мультипликаторах.

1. P/E (Price/Earning)

Этот мультипликатор показывает отношение текущей стоимости к её чистой прибыли. Он говорит нам о том, за какое время компания окупит свою стоимость.

Пример:

Текущая стоимость компании — 1 000 000 рублей, а чистая прибыль каждый год — 245 000 рублей.

Считаем по формуле: стоимость / чистая прибыль.

1 000 000 / 245 000 = 4,08. То есть, компании необходимо около 4 лет, чтобы окупить свою стоимость.

Чем ниже мультипликатор P/E, тем лучше:

- Для российского рынка показатель больше 8 — это уже повод отказаться от инвестирования в такую компанию.

- Для американского рынка средний P/E сейчас в районе 28. Если больше, то уже необходимо смотреть на актив внимательнее.

Вообще мультипликатор P/E — это ориентир, на который стоит обращать внимание в первую очередь.

2. P/B (Price / Book Value)

Показывает отношение текущей цены к её балансовой стоимости (балансовая стоимость — это всё, что принадлежит компании, то есть капитал компании).

Пример:

Капитал компании — 10 000 000 рублей, а её текущая цена — 5 000 000 рублей.

Это хороший вариант, если купим компанию за эту цену и просто распродадим весь капитал, мы заработаем в 2 раза больше денег, чем заплатили.

Пример из жизни: мы купили портфель на барахолке за 10$. Внутри него находятся вещи. Мы продаём все вещи по отдельности и получаем за них 20$. Выгодная сделка, не так ли? 😀 Вот мультипликатор P/B именно про это.

Как рассчитать мультипликатор. Цифры беру из прошлого примера: 5 000 000 / 10 000 000 = 0,5.

Когда P/B меньше 1 это очень круто. Значит у компании капитала больше, чем ее текущая стоимость.

Мультипликатор P/B — хороший инструмент для поиска недооценённых компаний.

3. P/S (Price/Sales)

Показывает отношение текущей цены к выручке.

Нормальным считается показатель меньше 2, а отличным — меньше 1. Это указывает на недооценённость компании.

Пример расчёта:

Текущая цена: 25 000 000 руб, а выручка компании в год — 20 000 000 руб.

P/S = 25 000 000 / 20 000 000 = 1,25.

Хорошая цифра. Если с другими показателями все в порядке, к акциям этой компании можно присмотреться.

4. L/A (Liabilities/Assets)

Этот мультипликатор показывает отношение долга к активам.

Как я говорил, компании развиваются на заёмные средства. Так вот мультипликатор L/A показывает в процентах, сколько заёмных денег у компании, насколько это больше или меньше, чем её капитал.

Если значение меньше 50%, значит, компания развивается преимущественно на свои деньги, и это хорошо. Но если коэффициент больше 50%, значит, у компании много долгов (обязательств) и она развивается за чужой счёт.

Лучше смотреть на компании с низким мультипликатором L/A, т.к. у них есть поле для манёвров. Им охотнее выдадут кредит, и они могут быстро нарастить свои активы. А когда у компании и так много долгов, брать новые долги ей сложнее.

5. ROS (Return on Sales)

Показывает, отношение чистой прибыли к общей выручке и насколько эффективно компания распоряжается своими средствами.

Пример:

Компания сделала выручку 1 000 000 рублей.

Из них чистая прибыль — 500 000 рублей.

Формула: чистая прибыль / выручка х 100%

500 000 / 1 000 000 х 100% = 50%

Чем выше показатель, тем лучше.

6. ROE (Return on Equity)

Показывает, насколько компания эффективно пользуется собственным капиталом. Чем выше показатель, тем лучше.

Рассмотрим мультипликатор на примере двух магазинов:

Первый — на 200 кв. метров. Большой собственный капитал: много товара и торгового оборудования.

Второй — на 100 кв. метров. Собственный капитал в 2 раза меньше: меньше товара и меньше торгового оборудования. При этом оба магазина показывают одинаковую чистую прибыль.

Эффективность второго магазина в 2 раза выше, т.к. у него меньше собственный капитал и больше прибыль.

Чем выше значение, тем лучше.

7. ROA (Return on Assets)

Похожий показатель с ROE, но только в расчёт берутся все активы компании, а не только собственный капитал.

Чем выше значение, тем лучше.

8. EV (Enterprise Value)

По сути это «реальная» стоимость компании. Ведь, когда вы её покупаете, вы получаете эту компанию с текущими долгами и деньгами на счету — мультипликатор EV позволяет это учесть. Формула следующая: цена компании + долги – деньги.

Пример:

Компания стоит на рынке 1 000 000 рублей. У неё долгов на 500 000 рублей и денег на счету 50 000 рублей.

EV = 1 000 000 + 500 000 – 50 000 = 1 450 000. Таким образом «реальная» цена компании будет не 1 000 000 рублей, а 1 450 000. Всё из-за долгов.

Пример из жизни:

Вы хотите купить машину и решили пойти сложным путём: найти дешёвый вариант в аварийном состоянии и вложить денег в ремонт.

- Цена аварийного авто: 3000$

- Цена ремонта: 1000$

После покупки машины вы нашли в бардачке 500$. Везунчик, что тут скажешь 😀

Итоговая цена за авто получилась 3000 + 1000 – 500 = 3500$. Это «реальная» стоимость

9. EV/EBITDA

Можно назвать это «улучшенным» мультипликатором P/E.

EBITDA — это прибыль компании до выплаты налогов, процентов по кредитам и амортизации.

Когда мы высчитываем P/E, то в расчёт берём чистую прибыль. А это виртуальный показатель. Более честный показатель — EBITDA. Беря в расчёт «справедливую» цену компании и EBITDA, мы получаем и более честную оценку компании.

Более подробно я буду об этом говорить в практической части на следующем занятии.

Главное запомнить — чем ниже этот показатель, тем лучше.

10. NetDebt / EBITDA

NetDebt — это чистый долг. Показывает, сколько времени необходимо компании, чтобы расплатиться со своими долгами через получение прибыли

11. Total Debt / Equity

Total Debt — финансовый долг компании (только по кредитам и займам). Мультипликатор показывает соотношение финансового долга компании и её акционерного капитала.

12. Long-Term Debt / EBITDA

Long-Term Debt долгосрочная задолженность компании. Мультипликатор показывает, сколько времени потребуется компании, чтобы расплатиться со своими долгосрочными обязательствами из прибыли.

Итог

С основными понятиями разобрались. Теперь главный вопрос — как эту информацию использовать для оценки компании?

Всё очень просто: смотрим на мультипликаторы и на их динамику. На следующем бесплатном уроке я покажу на практике, как пользоваться этими мультипликаторами и находить оптимальные объекты для инвестирования.

Значения мультипликаторов зависят от отрасли, в которой работает компания. Поэтому правильный путь — это сравнивать компании в одной отрасли.

Пример:

Вы хотите купить акции «Лукойла».

- Для начала оцените его мультипликаторы, может, вас что-то смутит.

- Затем возьмите мультипликаторы компаний из отрасли: «Башнефть» , «Газпром» , «Новатек» и сравните их с «Лукойлом» .

Таким образом, у вас будет сформирована картина того, насколько компания эффективно работает.

Выполняя оценку компании по мультипликаторам, вы уже будете подходить к инвестированию на 95% лучше, чем обычный участник рынка, который работает наугад. У вас будет формироваться собственное понимание об активах, которые вы собираетесь купить.

Пошаговый алгоритм оценки компаний:

- Нашли компанию, в которую потенциально хотите вложиться;

- Зашли на сайт Wolfstreet.pro;

- Посмотрели на динамику основных показателей компании и ее мультипликаторов;

- Сравнили мультипликаторы со шпаргалкой выше;

- Оценили другие компании из сектора, чтобы понимать, какие мультипликаторы характерны для этого сектора;

- Далее сравнили, насколько ваша компания эффективно работает по сравнению с конкурентами;

- Теперь у вас есть чёткая картинка о компании, в которую вы хотите вложиться, и вы понимаете, хороший это актив или плохой

Остался ещё один шаг

После того, как вы выбрали и оценили акцию, её нужно купить в портфель. Здесь не обойтись без посредника — то есть брокера. Если у вас уже есть свой брокер — прекрасно! Если нет, то делюсь подборкой проверенных брокеров:

- Тинькофф — можно покупать и российские, и американские бумаги. Есть ИИС. Есть робот-советник, мобильное приложение, торговый терминал на ПК. Квалифицированные инвесторы могут участвовать в IPO и покупать больше бумаг. Комиссии выше средних.

- Открыть счёт

- Альфа-Директ — это подразделение «Альфа-Банка», дающее доступ к иностранным и российским бумагам. ИИС есть, но непростой — предлагают открыть его на основе 3-х инвестиционных стратегий. Приложение удобное, но бывает, что не работает. Комиссии средние по рынку.

- Открыть счёт

- БКС — старейший российский брокер: работает с 1995-го года. Много возможностей, удобное приложение для инвестиций, а также дружелюбная поддержка. Комиссии средние по рынку.

- Открыть счёт

- Фридом Финанс — даёт доступ к торгам на российских и зарубежных фондовых рынках, а также предлагает доверительное управление ценными бумагами. В целом обычный брокер со средними по рынку комиссиями. Но есть отличия от остальных — это наличие IPO и работа с нерезидентами РФ.

- Открыть счёт

- Финам — подойдёт для профессионалов из-за сложных торговых терминалов. Дают покупать российские и американские акции. Есть ИИС и много возможностей для инвестирования.

- Открыть счёт

- Exante — брокер для профессионалов. Счёт открывают от $10 тыс. Подходит для резидентов Европы. Есть все типы активов: акции, облигации, фьючерсы, опционы и даже биткоины.

- Открыть счёт

- United Traders — брокер, специализирующийся на IPO. Открыть счет могут как резиденты, так и нерезиденты РФ, имея 50 долларов на счету. Подойдёт, если у других брокеров слишком высокие условия для участия в IPO. Есть и обычные акции.

- Открыть счёт

- Currency — брокер, через которого можно инвестировать в токенизированные акции компаний и криптовалюты.

- Открыть счёт

- Just2trade — международный брокер с доступом к основным биржам. Ориентирован на трейдеров, но есть и опции для долгосрочных инвесторов.Открыть счёт

Оцените все «за» и «против» и выбирайте брокера под ваши задачи.

Что будет в следующем уроке

Будет только практика. Покажу, как проходит весь процесс оценки компании от начала до конца. Вы убедитесь, что этот процесс простой, понятный, и бояться его не стоит.