Україна. Курс

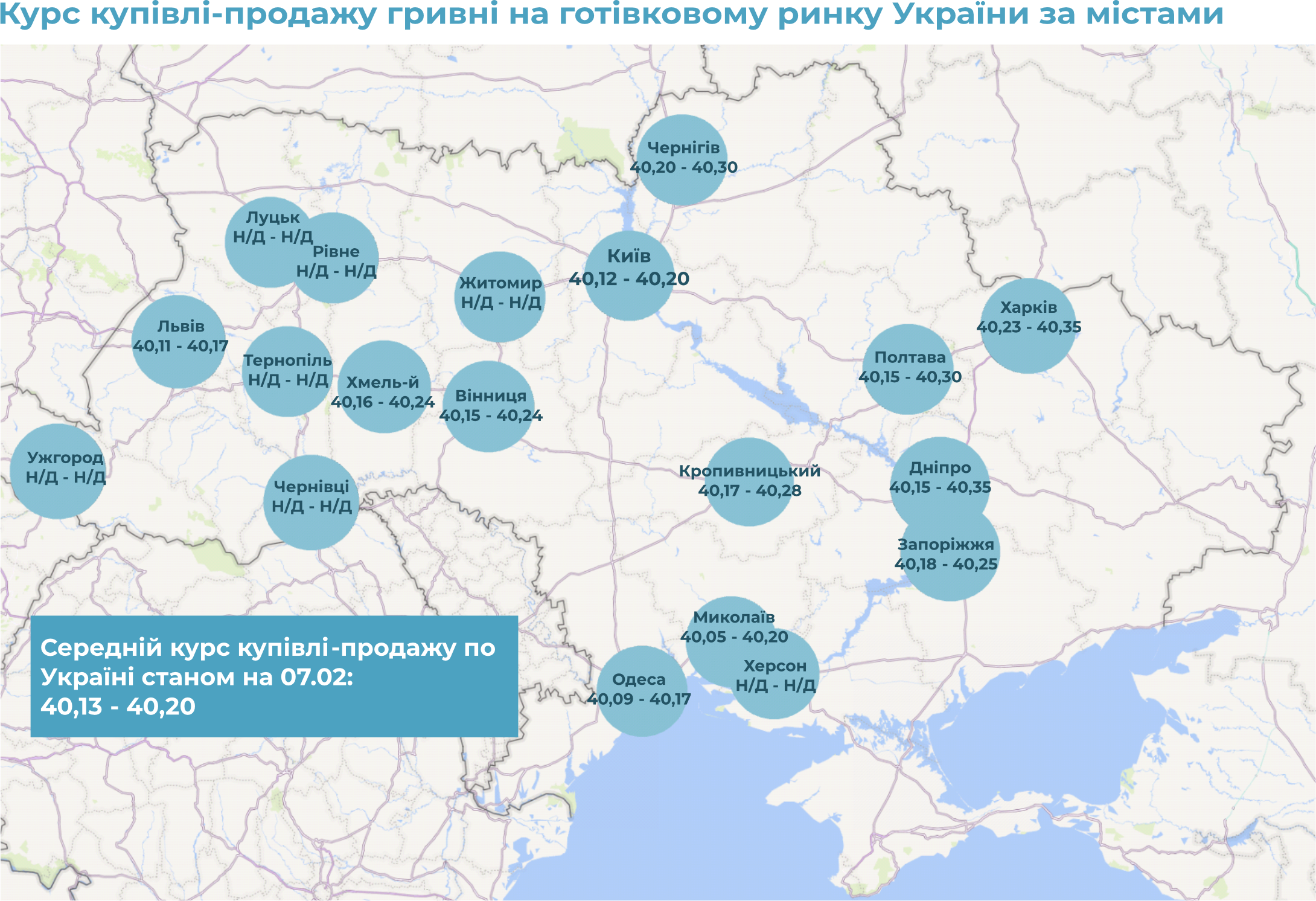

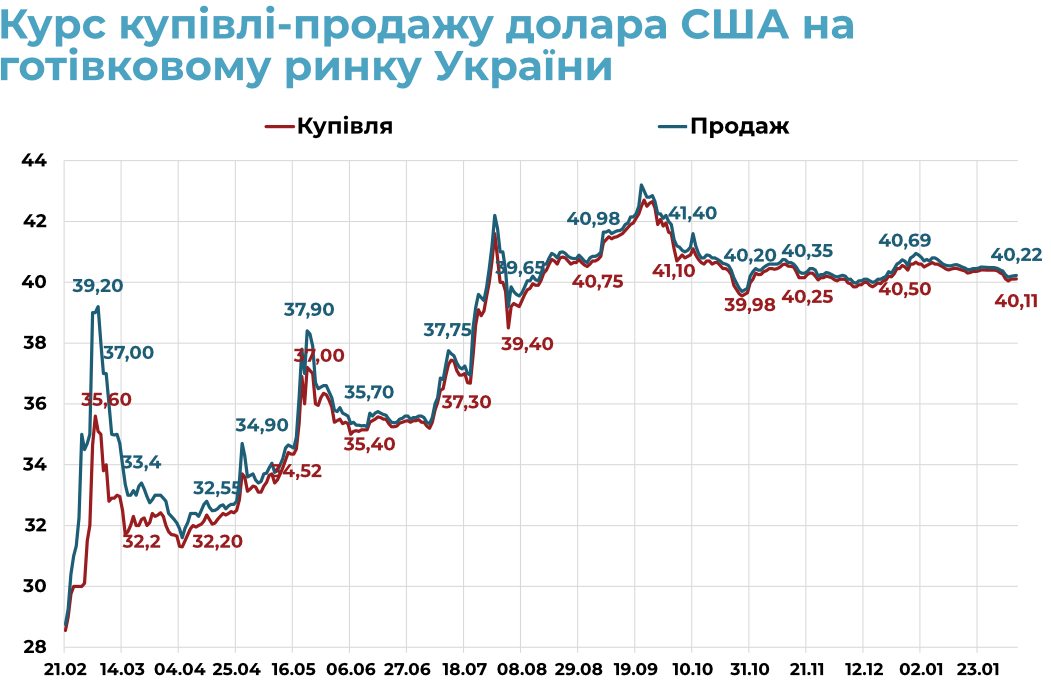

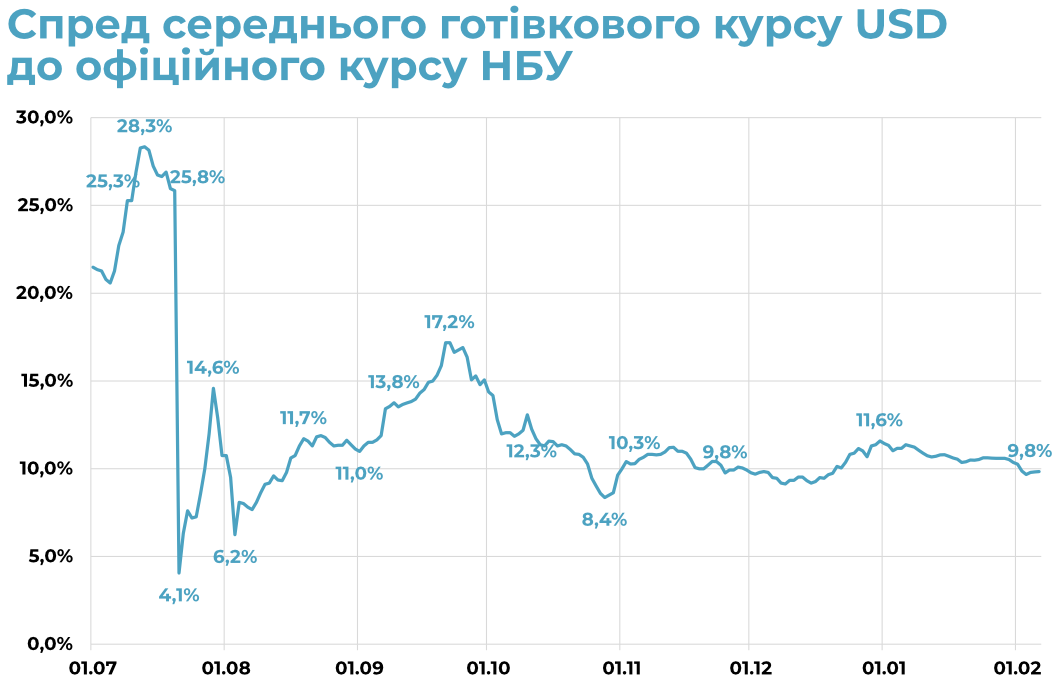

UEO Weekly #124Офіційний курс гривні залишається фіксованим на рівні 36,57 UAH/USD. Готівковий курс гривні укріпився до 40,1-40,2 UAH/USD, проти 40,3-40,4 UAH/USD наприкінці січня (купівля/продаж).

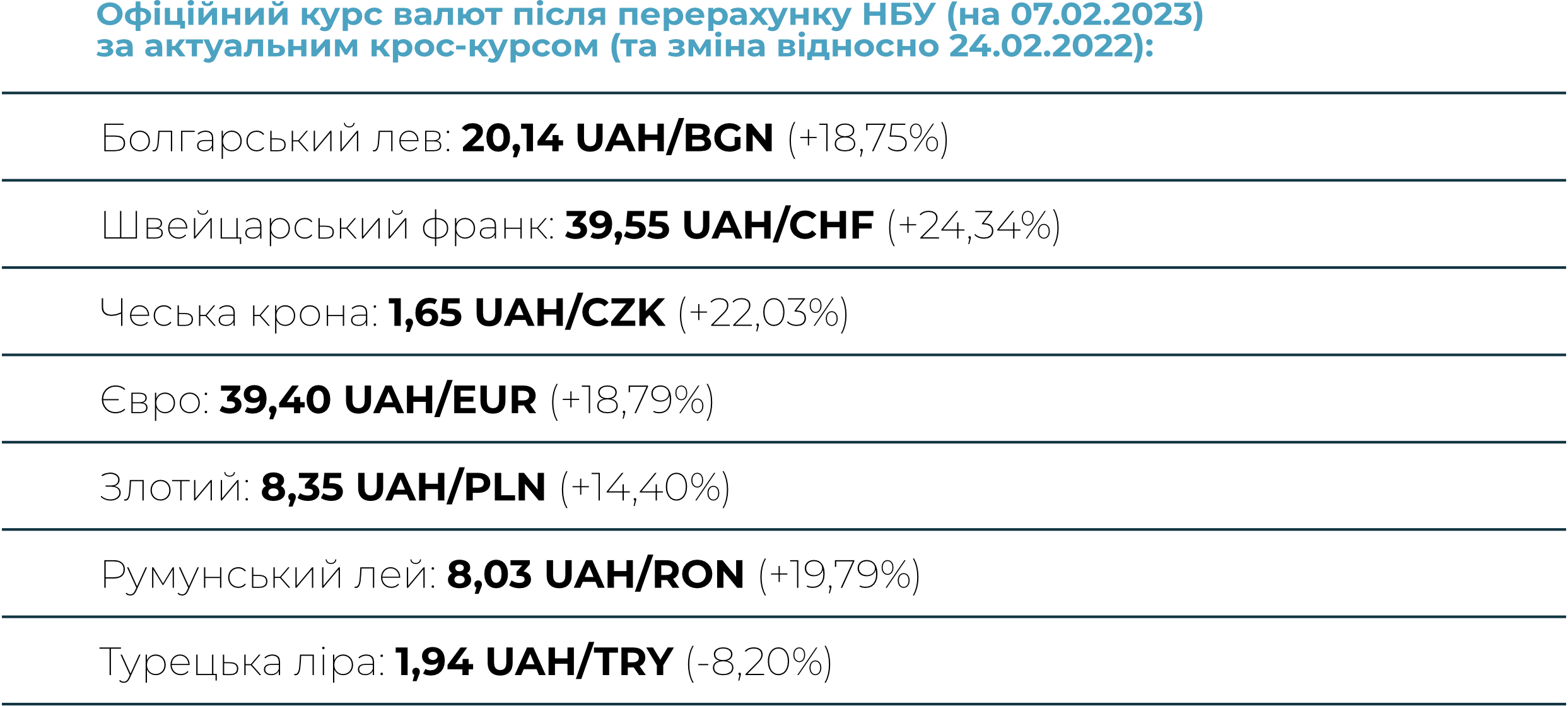

Курс конвертації по карткам (продаж) зберігається у діапазоні 37,4-37,8 UAH/USD. За вирахуванням державного Ощадбанку, який утримує курс на рівні 37,12 UAH/USD.

Готівковий ринок.

Обсяги купівлі-продажу готівкової валюти у січні показали сезонний спад. Так, населення придбало $1,27 млрд, реалізувало – $1,07 млрд, що на -8,7% та -7,0% менше середніх значень за Q4 2022. Чиста купівля валюти населенням у січні знизилась до $193,5 млн, проти $234 млн в середньому за Q4 2022 (розкид обсягів чистої купівлі валюти у жовтні-грудні був мінімальним).

Відмітимо, що після передноворічного стрибка курсу з 40,1-40,3 до 40,6-40,8 UAH/USD у січні гривня, навпаки, укріпилась назад до 40,1-40,2 UAH/USD. Тобто, спад на 17,3% чистої купівлі валюти – це зменшення активності покупців, не пов’язане зі зменшенням пропозиції (запасів) готівкової валюти в касах банків чи інших обмінних пунктах. Так, за нашою оцінкою, після спаду запасів готівкової валюти в касах банків до коридору $0,65-0,75 млрд у першій половині січня наразі спостерігається відновлення залишків до $0,8-0,9 млрд (рівень пікових значень вересня-жовтня).

Згідно опитувань представників мереж обмінних пунктів, середня сума продажу готівкової валюти наразі складає $150-200, тоді як купівлі – від $1500. Відповідно, якщо пропозиція готівкової валюти є умовно сталою і формується переказами від трудових мігрантів, то попит – є важливою складовою збережень та тіньового імпорту. Для обидвох складових (похідних від середньої заробітної плати та обсягів імпорту) у січні-лютому є характерним сезонний спад з активним відновленням у березні.

Нагадаємо, після відновлення вільного продажу валюти в касах банків (серпень-вересень) умовний “якірний” курс формують державні банки. Наразі, встановлений наступний курс продажу готівкової валюти: Приватбанк – 40,00 UAH/USD (-30к. за тиждень), Ощадбанк – 40,60 UAH/USD (-25 к.), Укрексімбанк – 40,30 UAH/USD (-30 к.), Укргазбанк – 40,20 UAH/USD (-15 к.).

Безготівковий сегмент (міжбанк).

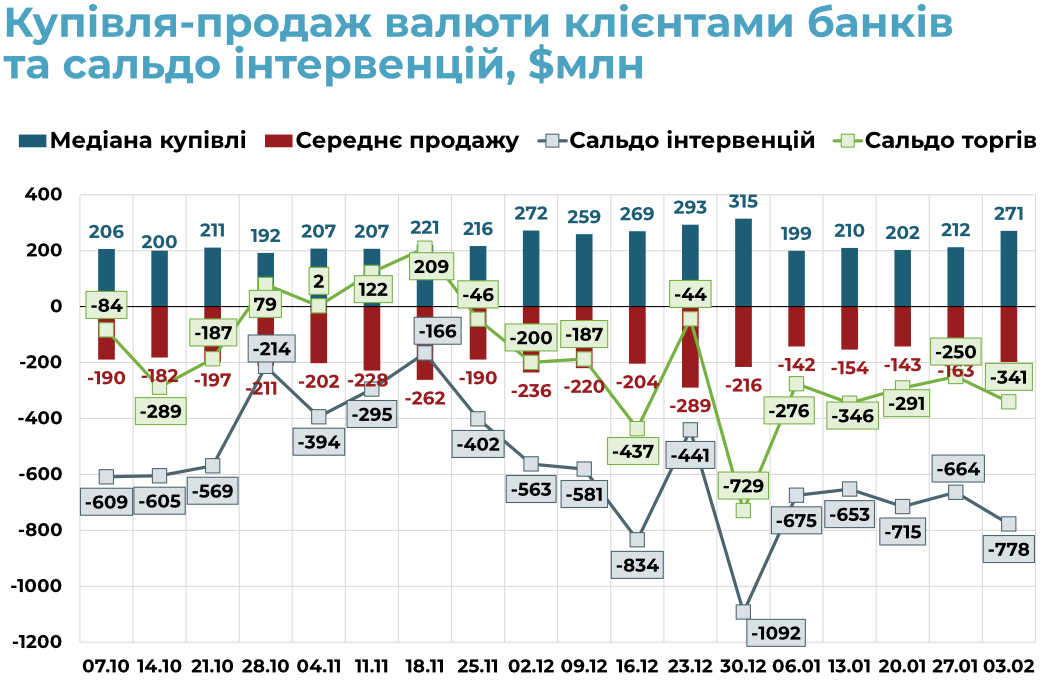

За останній тиждень (30 січня – 5 лютого) чистий продаж валюти Національним банком виріс до -$778 млн (порівняно з -$664 млн та -$715 млн у попередні два тижні відповідно). Всього за січень регулятор витратив на підтримку ринку $3,08 млрд, практично на рівні грудня 2022 року ($3,16 млрд).

Наразі, динаміка безготівкової купівлі та продажу валюти клієнтами банків (за минулий тиждень) показує:

— відновлення обсягів продажу валюти до $198 млн / день (проти середньоденних $157 млн у січні та $229 млн у грудні). Нагадаємо, суттєвий спад експорту спостерігається у результаті законодавчих змін до умов повернення експортної виручки за поставлені зернові та олійні культури. Зокрема, на початку січня були заблоковані можливості експорту зернових та олійних компаніями з наявними порушеннями валютного законодавства;

— відновлення попиту до $266 млн / день (проти середньоденних $216 млн у січні та $298 млн у грудні).

Станом на 01.02.2023, за нашими розрахунками, золотовалютні резерви орієнтовно становлять $29,0-29,5 млрд (проти $28,5 млрд на початок січня). Цільові показники інфляції те резервів у 2023 році цілком дозволяють утримувати курс на поточному рівні 36,57 UAH/USD.

На засіданні Правління НБУ з монетарної політики від 26 січня представники регулятора додатково акцентували на відсутності причин для перегляду обмінного курсу. Наступне засідання НБУ планується 16-го березня. Однак, безпекові ризики та структура / диспропорції платіжного балансу в Q1 2023, за нашою оцінкою, не зміняться. Відповідно, НБУ буде вимушений залишити обмінний курс фіксованим на поточному рівні 36,57 UAH/USD.

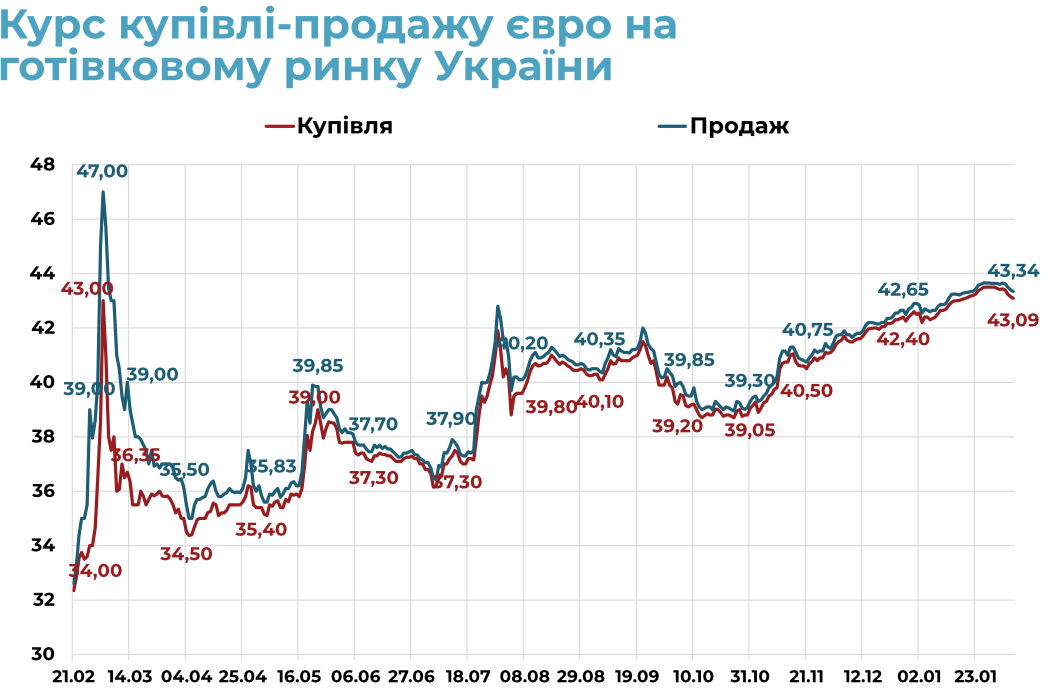

Євро ослаб відносно долара до рівня 1,072 EUR/USD (-1,11% відносно 30.01). На внутрішньому готівковому ринку євро відкотився до рівня 43,0-43,3 UAH/EUR (купівля/продаж).

Нагадаємо, 1-го лютого ФРС США підвищила ставку з 4,50% до 4,75%. Враховуючи успіхи у приборканні інфляції, частина інвесторів оцінила даний рівень ставки як локальний максимум. Євро різко виріс з 1,085 до 1,101 EUR/USD.

Однак, після публікації 3-го лютого звіту про занятість в США ймовірність подальшого зростання ставки ФРС зросла. Так, рівень безробіття в США впав до 3,4%, проти 3,6% та 3,5% у листопаді та грудні 2022 року. Також, у січні спостерігався сплеск зростання зайнятості (без АПК) – 517 тис нових робочих місць (проти 260 тис у грудні та очікуваних за опитуванням Reuters 185 тис).

Нагадаємо, прогноз ING Think передбачає закріплення пари EUR/USD на рівні 1,08 у Q1 2023 та зростання до 1,15 та 1,12 EUR/USD у Q2 2023 та Q3 2023 відповідно.