У вас есть работники, которые постоянно в разъездах: какая компенсация им положена и как отразить ее в бухучете

ГБ. ЗАРПЛАТА

Нормами трудового законодательства с целью возмещения работникам затрат, связанных с выполнением ими трудовых обязанностей, предусмотрены разные виды компенсаций, в т.ч. и за разъездной характер работы. Необходимо отметить, что в повседневной практике у бухгалтера зачастую возникают вопросы о том, когда и кому необходимо выплачивать такой вид компенсации. В рамках данного материала мы рассмотрим эти вопросы, а также бухгалтерский и налоговый учет.

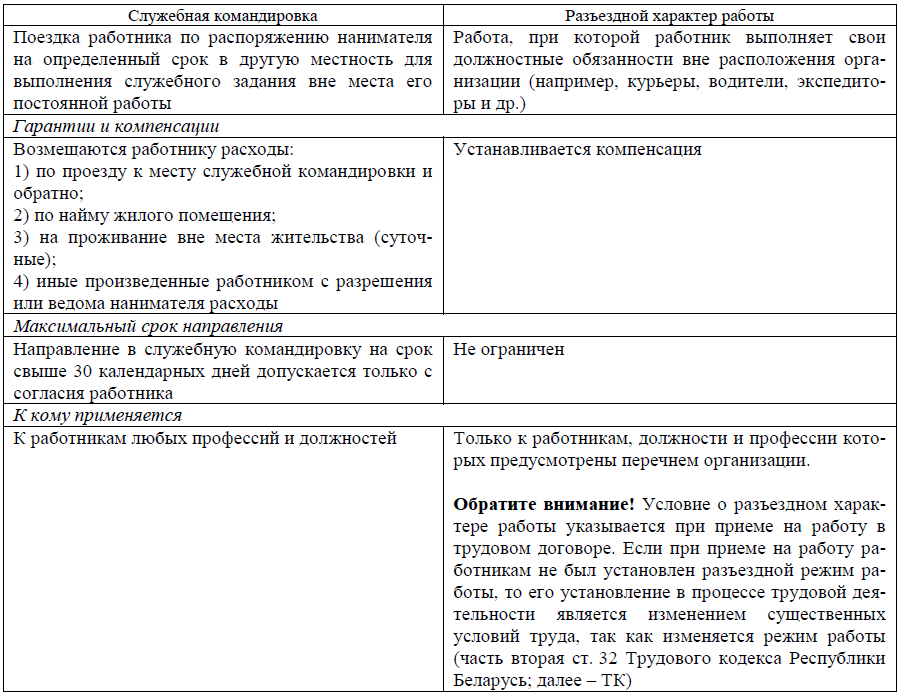

Отличительные признаки разъездного характера работы и командировки

Наиболее существенные отличительные признаки разъездного характера работы от командировки представлены в табл. 1.

Таблица 1

Компенсация за разъездной режим работы

Компенсации устанавливаются в размере, не превышающем размера норм на проживание вне места жительства (суточных), установленных законодательством о возмещении расходов при служебных командировках, с учетом фактического времени пребывания на территории Республики Беларусь или иностранных государств (п. 7 Инструкции № 70*).

В ЛПА необходимо указать конкретный размер выплачиваемой компенсации с учетом требований Положения № 176**.

Примечание. Размеры возмещения расходов при командировках в пределах Республики Беларусь установлены приложением 1 к Положению № 176.

Справочно: размер возмещения составляет 9,0 руб. в сутки.

Возмещение можно установить и в фиксированном размере за месяц или за один день – это зависит от периодичности выездов.

В первом случае размер не будет зависеть от количества рабочих дней, связанных с разъездами, и устанавливается, когда работник большую часть своего рабочего времени проводит в разъездах (далее – постоянный режим).

Во втором случае размер зависит от количества рабочих дней, связанных с разъездами, и устанавливается, когда работник периодически выполняет работы, связанные с разъездами (далее – периодический режим).

Ведение учета разъездного режима работы

Если установлен постоянный режим, то вести его отдельный учет, по мнению автора, нет необходимости. Исключением будут являться случаи, когда постоянный режим установлен при разъездах за пределами населенного пункта и связан с компенсацией стоимости проезда и проживания.

При периодическом режиме и в случаях, если данный режим установлен при разъездах за пределами населенного пункта и связан с компенсацией стоимости проезда и проживания, необходимо ввести отдельный учет. Как вариант, можно вести отдельный журнал регистрации служебных поездок работников.

В данном случае в табеле указывается, например, количество отработанных часов и через дробь отметка о том, что в этот день был установлен разъездной характер работы (8/Р).

Дополнительно можно ежемесячно издавать приказ с указанием размера компенсации за установленный разъездной режим работы, возмещения за проезд и проживание.

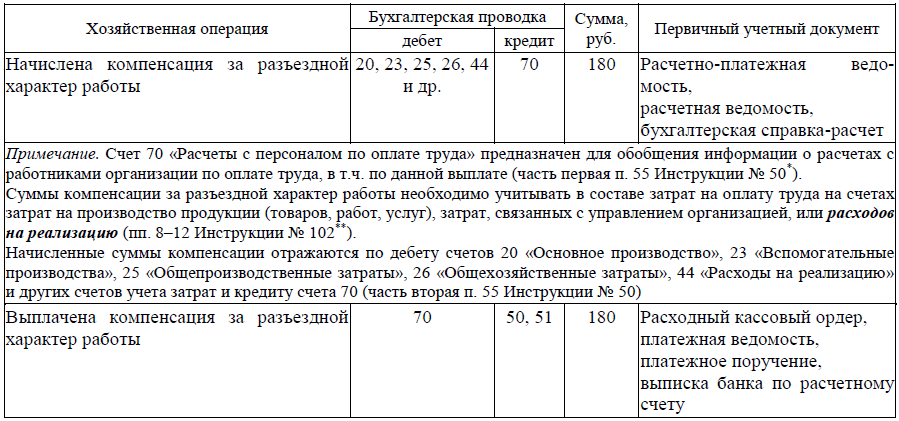

Пример. Расчет суммы компенсации за разъездной характер работы

Приказом по организации должность агента торгового отнесена к должностям, работа в которых имеет постоянный разъездной характер работы. Торговому агенту установлена компенсация за разъездной характер работы в размере 9 руб. за каждый день, отработанный в условиях разъездов.

В табеле учета рабочего времени за февраль работником было отработано 20 дней в условиях разъездов.

Сумма компенсации за разъездной характер работы, начисленной работнику за февраль 2024 г:

9 руб. × 20 дней = 180 руб.

Подоходный налог

Все виды денежных компенсаций, предусмотренных законодательными актами Республики Беларусь, за исключением компенсации за неиспользованный трудовой отпуск, подлежат обложению подоходным налогом, если они связаны с исполнением трудовых обязанностей, включая расходы за подвижный и разъездной характер работы (подп. 1.1 п. 1 ст. 196 Налогового кодекса Республики Беларусь; далее – НК).

Важно! При установлении предельных размеров или норм выплаты компенсаций они освобождаются от подоходного налога в пределах таких размеров или норм (п. 4 ст. 208 НК).

Справочно: к законодательным актам относятся (п. 5 ст. 2 Закона № 130-З*):

– Конституция Республики Беларусь;

– законы;

– декреты;

– указы Президента Республики Беларусь.

Кодексы также являются законами, следовательно, законодательными актами.

Компенсация за разъездной характер работы предусмотрена ТК, ее размер установлен Инструкцией № 70. Соответственно данная компенсация освобождается от налогообложения в пределах установленного размера.

В рассматриваемой ситуации компенсация за разъездной характер работы установлена в размере, не превышающем установленный размер суточных, и подоходным налогом не облагается.

Страховые взносы в ФСЗН и Белгосстрах

Для начисления обязательных страховых взносов учитываются выплаты в денежной и (или) натуральной форме, но не более чем в 5-кратном размере средней заработной платы работников по республике в месяце, предшествующему месяцу уплаты взносов.

Взносы не начисляются на выплаты, предусмотренные Перечнем № 115** (абз. 2 п. 1 ст. 4 Закона № 118-З*, п. 2 Положения № 1297**).

На компенсации в целях возмещения работникам затрат, связанных с выполнением ими трудовых обязанностей, предусмотренные в гл. 9 ТК, страховые взносы в ФСЗН и Белгосстрах не начисляются (п. 8 Перечня № 115).

Компенсация за разъездной характер работы предусмотрена в гл. 9 ТК, а именно в ст. 99 ТК, а ее размер установлен Инструкцией № 70, а значит, не является объектом для начисления указанных взносов в пределах установленного размера.

В рассматриваемой ситуации данная компенсация установлена в размере, не превышающем установленный законодательством размер суточных, соответственно на нее взносы в ФСЗН и Белгосстрах начисляться не будут.

Бухгалтерский учет

Компенсация за разъездной характер работы связана с выполнением работниками трудовых обязанностей и отражается в бухгалтерском учете следующими записями (см. табл. 2).

Таблица 2

Корреспонденция счетов бухгалтерского учета

Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина Республики Беларусь от 29.06.2011 № 50 (далее – Инструкция № 50).

Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

Инструкция о порядке, условиях и размерах выплаты компенсаций за подвижной и разъездной характер работы, производство работы вахтовым методом, постоянную работу в пути, работу вне места жительства (полевое довольствие), утвержденная постановлением Минтруда и соцзащиты Республики Беларусь от 25.07.2014 № 70 (далее – Инструкция № 70).

Положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденное постановлением Совета Министров Республики Беларусь от 19.03.2019 № 176 (далее – Положение № 176).

Закон Республики Беларусь от 17.07.2018 № 130-З «О нормативных правовых актах».

Перечень выплат, на которые не начисляются взносы на государственное социальное страхование, в том числе на профессиональное пенсионное страхование, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», установленный постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115 «Об установлении перечня выплат» (далее – Перечень № 115).

Закон Республики Беларусь от 15.07.2021 № 118-З «О взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь».

Положение о порядке уплаты страховщику страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденное постановлением Совета Министров Республики Беларусь от 10.10.2003 № 1297.

Игорь Марчук, юрисконсульт, Виктория Покровская, экономист