"Туннельный эффект" Дж. Пауэлла

Родина слоновЕще в середине прошлой недели глава ФРС Дж. Пауэлл, выступая с регулярным отчетом перед Конгрессом США, сообщал о том, что уровень ставок регулятора в этом году, вероятно, окажется выше, чем члены Комитета по Открытым Рынкам ФРС ожидали еще в декабре прошлого года (5,0-5,25%), а на предстоящем заседании 21-22 марта ФРС может даже вновь ускорить темпы повышения ставок до 0,5 п.п. после замедления до 0,25 п.п. на последнем заседании. Свою жесткую риторику Пауэлл обосновал уверенным состоянием американской экономики, заявляя об отсутствии признаков переужесточения монетарной политики. Однако такие признаки не заставили себя долго ждать: уже на следующий день после выступления Пауэлла в Конгрессе в США начался банковский кризис.

В своем стремлении вернуть инфляцию в США к целевому уровню ФРС очевидно столкнулась с туннельным эффектом: регулятор постепенно перестал замечать в экономике какие-либо тенденции кроме голого показателя годовой инфляции. Несмотря на ее стабильное замедление инфляции с июля прошлого года более высокими темпами, чем она росла до этого, ФРС демонстрирует сравнимую с детской нетерпеливость в желании ускорить замедление годовой инфляции. Хотя даже математических знаний уровня седьмого класса общеобразовательной школы достаточно, чтобы понять, что еще более быстрых темпов снижения показателя можно добиться только за счет крайне низких темпов месячной инфляции, что означало бы наступление рецессии.

Следствием нежелания ФРС внимательно следить за экономической статистикой и заниматься ее глубоким структурным анализом стало то, что ФРС прошляпила кризис, вызванный ее же действиями, в собственной вотчине, где он является главным надзорным ведомством – в банковской системе. Сложно представить более тяжелого удара по репутации Пауэлла: спустя всего день после завершения отчета перед Конгрессом в США обанкротился 16-ый по размерам Silicon Valley Bank с активами в $209 млрд, а в воскресенье отбросил коньки Signature Bank с активами в $110 млрд. В результате ФРС была вынуждена объявила о запуске нового экстренного инструмента поддержки.

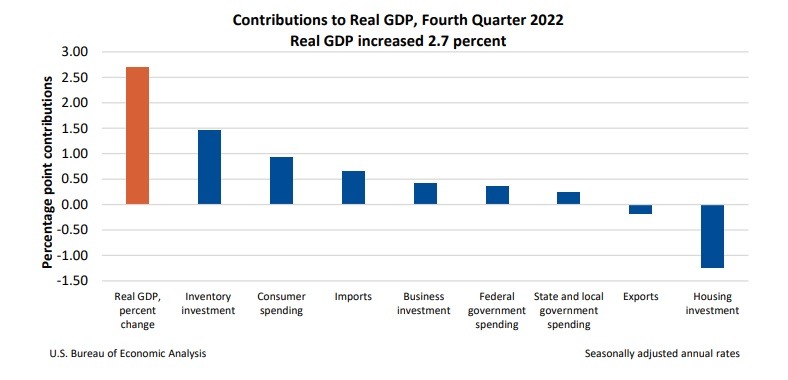

ФРС продолжает видеть высокую инфляцию там, где ее нет уже с октября. Безусловно, в долгосрочном трекинге потребительской инфляции важно учитывать расходы на жилье, однако очевидно, что методика их расчета приводит к искажениям на коротком промежутке времени после периода высоких темпов роста цен, что требует временного исключения этого параметра из уравнения. Регулятор продолжает видеть высокие темпы роста экономики, которая в 4 кв. выросла на 2,7% кв/кв (аннуализированно). Однако тоннельный эффект членов ФРС не позволил им углубиться в структуру экономического роста и разглядеть тот факт, что больше половины этого роста ВВП пришлось на прирост запасов, что, наоборот, является признаком замедления экономики.

ФРС видит перегрев на рынке труда, комментируя рост занятости в экономике. Так, среднемесячное количество новых рабочих мест в частном секторе США за последние 3 мес. составило почти 300 тыс. чел. против среднего уровня менее 200 тыс. в предшествовавший пандемии период. Но ФРС и здесь не удосуживается хоть немного углубиться в статистику. Среднемесячный прирост рабочей силы за этот период составил почти 430 тыс., в результате уровень безработицы даже вырос с 3,5% в декабре до 3,6% по итогам февраля. При этом теперь ФРС в упор не замечает собственного же индикатора, которым еще всего лишь год назад объяснял свое нежелание ужесточать монетарную политику несмотря на высокую инфляцию.

Так, после начала пандемии существенная часть населения воздерживалась от возвращения на рынок труда из-за опасения заразиться коронавирусом на рабочем месте. В результате коэффициент участия рабочей силы – доля трудоспособного населения реально присутствующая на рынке труда – сократился с 63,3% в феврале 2020 г. до уровней ниже 62% на протяжении 2020-2021 гг. с постепенной тенденцией к восстановлению. Однако даже по итогам февраля 2023 г. коэффициент участия по-прежнему оставался существенно ниже допандемийного, составляя 62,5%. Чтобы учесть этот провал, ФРС для своих целей вел расчет уровня безработицы с учетом допандемийного коэффициента участия, в результате получал более высокое значение уровня безработицы, чем и объяснял необходимость сохранения мягкой ДКП несмотря на стремительно растущую инфляцию. Рассчитанный согласно такой методики уровень безработицы составил по итогам февраля 4,8%. Таким образом, уровень занятости в США все еще не восстановился к допандемийному.

ФРС резко изменила свое мнение в прошлом году, подводя под него сомнительные и не подтверждаемые каким-либо экономическим исследованием утверждение о том, что рынок труда может и не вернуться к допандемийному коэффициенту участия, якобы произошло его фундаментальное изменение вследствие пандемии. В результате вместо восстановления ФРС внезапно стала видеть на рынке труда перегрев. Однако этот коэффициент после длительной стагнации в последние три месяца начал демонстрировать устойчивый рост темпом в 0,1 п.п., опровергая предположение регулятора. Экономика США все еще находится на этапе восстановления после пандемии благодаря постепенному росту естественного иммунитета к коронавирусу и ослабления страхов американцев перед ним.

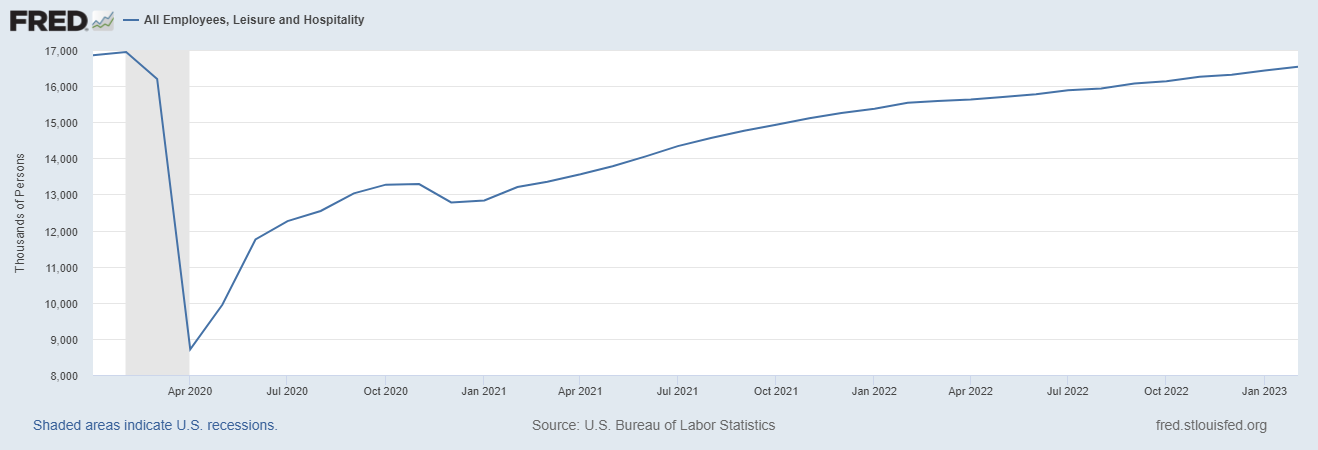

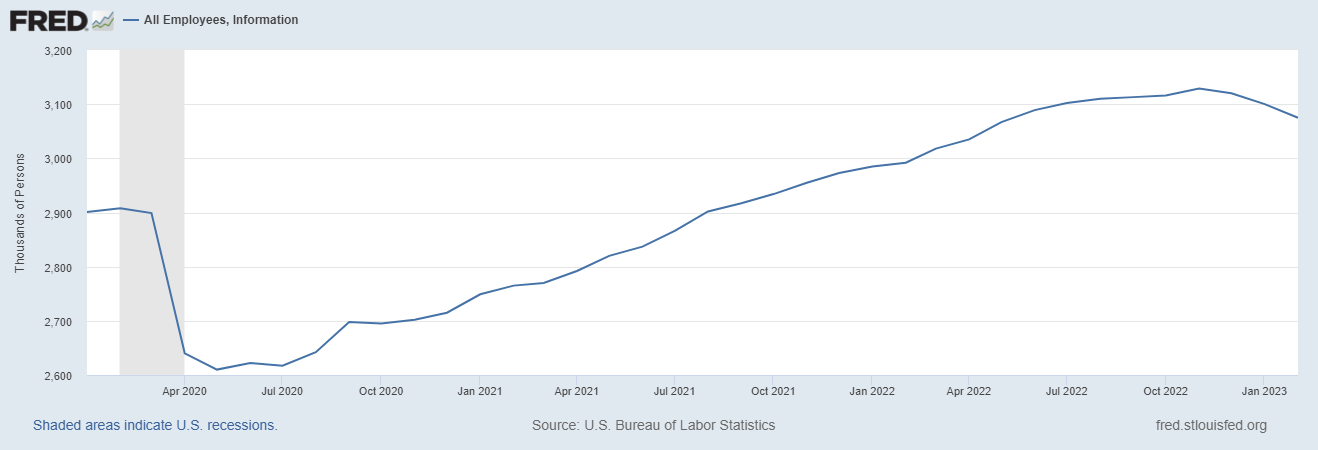

Так, из упомянутых выше почти 300 тыс. новых рабочих в месяц в декабре-феврале, почти треть (92,3 тыс.) пришлось на ресторанный и гостиничный бизнес, занятость в котором по итогам февраля все еще оставалась ниже, чем в допандемийном феврале 2020 г. Таким образом, сектор все еще восстанавливается от последствий пандемии и рост занятости в нем никоим образом не связан с мифическим перегревом экономики.

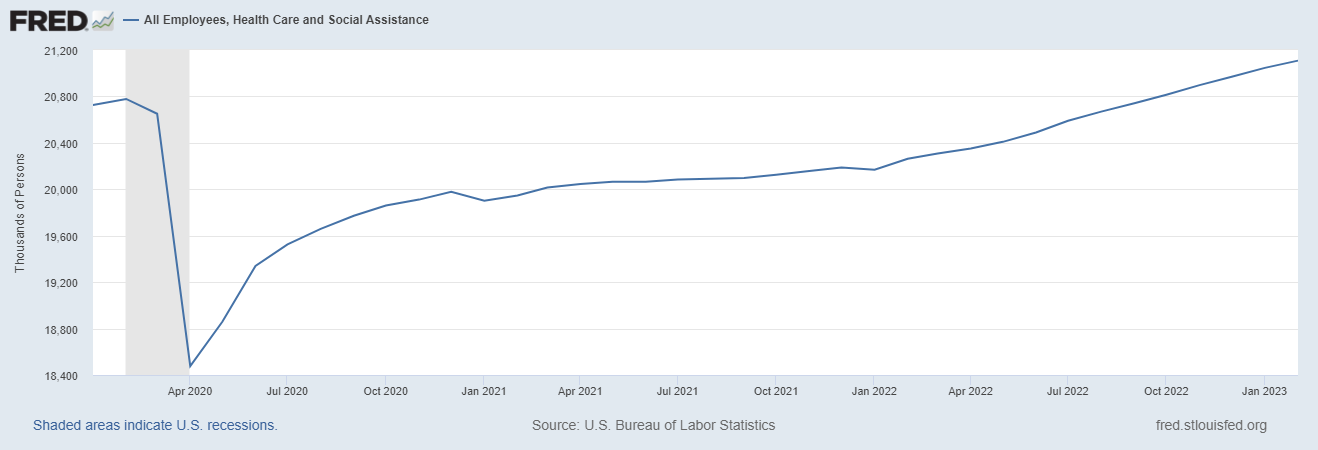

Еще почти четверть прироста (70,5 тыс.) пришлась на сектор медицинской и социальной помощи, что также сложно связать с безудержным потребительским спросом американцев, которое срочно нужно останавливать ужесточением монетарной политики. Сектор также восстанавливается после пандемии, хотя уровень занятости там уже превысил уровень февраля 2020 г. Это естественный уровень роста работников сектора в стране со стареющим населением, которому требуется большее количество медработников. Вряд ли ФРС планирует переходить к практикам фашисткой Германии по уничтожению немощных членов общества.

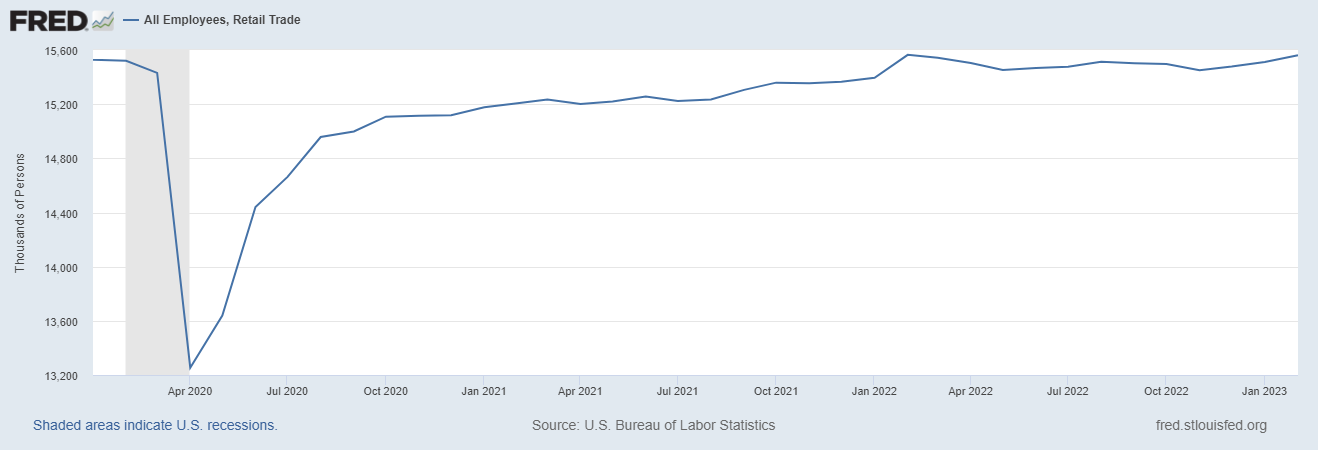

В результате на остальные секторы пришелся прирост всего в 131 тыс. в среднем в месяц, из которых почти 37 тыс. пришлось на розничную торговлю, уровень занятости в которой уже год стабильно колеблется вблизи допандемийного уровня.

При этом ряд секторов начинают демонстрировать признаки спада и ослабления инфляционного давления: так, в секторе логистики, который был в значительной степени ответственен за рекордные уровни инфляции, в феврале произошло падение занятости в объеме 21,5 тыс. (-4,9 тыс. за последние три месяца) на фоне завершения мирового кризиса цепочек поставок. В IT-секторе, являющемся одним из моторов американской экономики, ускоряющееся падение занятости, достигшее 25 тыс. в феврале, наблюдается уже третий месяц подряд (-54 тыс. за три месяца).

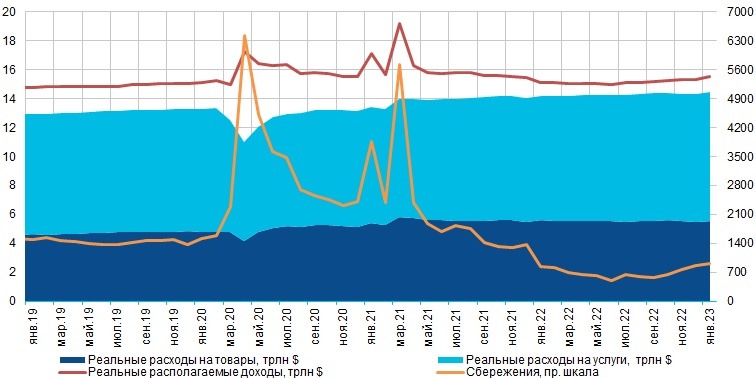

Аналогичная ситуация и в статистике потребительских доходов и расходов. ФРС видит стремительный рост доходов населения там, где его нет, перекладывая на него ответственность за высокую потребительскую активность американцев. Однако ФРС нужно винить только себя. Реальные доходы населения в январе 2023 г. выросли к уровню трехлетней давности всего на 2,7%, что почти в два раза ниже темпов роста ВВП за этот период. Высокая потребительская активности американцев стала следствием безудержного печатания денег регулятором в период пандемии и слишком долгое удержание им мягкой ДКП. Избыток ликвидности в банковской системе привел к нарушению работы трансмиссионного механизма монетарной политики, в результате чего депозитные ставки в банках оставались низкими несмотря на начало регулятором цикла ужесточения ставок. Такие процентные ставки на фоне высокого роста цен не могли стимулировать население сократить потребление в пользу сбережения, которые упали до минимального со времен кризиса 2008-2009 гг. уровня. Однако и здесь мы с сентября наблюдаем устойчивый рост сбережений, что однозначно указывает на необходимость как минимум приостановки цикла повышения ставок.

Быстрым повышением ставок ФРС не оставила себе времени внимательно оценить влияние ужесточения монетарной политики на экономику. Лаг денежно-кредитной политики – периода отражения результатов изменения ДКП в экономике – составляет до полугода. Таким образом, экономика США в полной мере ощутила влияние лишь сентябрьского повышения ставок. Однако, несмотря на это и множество признаков охлаждения экономики и замедления инфляции, ФРС не терпится повысить ставку в очередной раз.

Под управлением Дж. Пауэлла политика ФРС все больше напоминает действия неопытного водителя, поймавшего незначительный занос, чьи избыточные корректирующие действия рулем приводят не к парированию маятниковых колебаний автомобиля, а ко все большему их увеличению. Наивным было полагать, что можно без каких-либо последствий быстро поднять процентную ставку на 4,5 п.п. в экономике, которой сама же ФРС на протяжении двух ковидных лет обещала долгие годы нулевых процентных ставок. В экономике, в которой в 2018 г. достижение ставки уровня в 2,5% привело к ее быстрому замедлению, потребовав очередного цикла смягчения ДКП.

Искренне надеюсь, что крупнейший со времен 2008 г. банковский кризис стал для членов ФРС холодным душем, который вернет их в реальность и заставит более трезво оценивать экономические реалия. Неизбежное, в силу эффекта базы, падение годовой инфляции в ближайшие 6 месяцев дает ФРС возможность взять паузу и посмотреть на дальнейшую динамику экономики и инфляции, прежде чем предпринимать новые действия. До заседания на следующей неделе мы уже вряд ли услышим от ФРС какие-то новые сигналы, т.к. регулятор с субботы соблюдает период тишины перед встречей членов FOMC. Однако финансовые рынки уже существенно пересмотрели свои ожидания по процентным ставкам вниз и было бы неплохо, если бы ФРС при Пауэлле хоть раз прислушался к рыночным игрокам за период своего руководства.