Тренды мировых инноваций через стартапы YCombinator

Марк Туровецкий | Дневник Фаундера1724 стартапа и $862 миллиона долларов инвестиций - что изменилось за три года и куда все идет.

.png)

Вы, наверняка, знаете, что такое YCombinator (YC).

Если нет, то вкратце расскажу - это крупнейший и самый известный мировой венчурный фонд и акселератор, находится он в США и существует уже более 20 лет. В числе его выпускников десятки и сотни известных компаний - AirBnb, Stripe, Dropbox и многие другие.

И за это время партнеры и сотрудники YC научились, как никто другой, замечать и даже создавать тренды инноваций во всем мире. Что неудивительно, ведь от этого напрямую зависит прибыльность их фонда! :)

Заявки на участие в акселерационной программе YC ежегодно подают десятки тысяч компаний, проходят отбор же всего несколько сотен (около 1-2%).

Поэтому понимая, насколько точно и внимательно партнеры фонда отбирают стартапы, не будет ошибкой сказать, что у них есть вполне конкретное понимание будущего - того, какими продуктами буду пользоваться люди и компании через 2-3-5 лет, когда эти, пока еще молодые, проекты, вырастут в крупных игроков своего сегмента.

Поэтому я решил проанализировать статистику последних трех лет работы YCombinator, чтобы и самому разобрать актуальные тенденции, и, конечно же, поделиться этой информацией с вами.

Итак, поехали.

Начнем с достаточно сухих цифр. За 9 батчей (так называются периоды отбора в YC, от англ. batch) с начала 2023 года по конец 2025, в YC было принято 1724 стартапа. Если же смотреть по годам, то распределение выглядят следующим образом:

- 2023 - 495 проектов

- 2024 - 594 проектов

- 2025 - 635 проектов

Сферы проектов

Одна из самых интересных статистик получилась по сферам проектов - какие сейчас в тренде, а какие уже нет. Давайте посмотрим.

Робототехника

Среди всех сфер проектов очень ярко выделяется робототехника (Robotics) - за три года количество отобранных стартапов из этой сферы значительно увеличилось, с 2 проектов в 2023 году до 24 проектов в 2025 году (0.4% → 3.6%).

Это явный показатель роста интереса к этой сфере, и эта тенденция точно подтверждается рынком - робототехника, в том числе и благодаря ИИ, развивается семимильными шагами, и в связи с этим требует все больше и больше новых, передовых решений.

По моей оценке этот рост только начинается, и робототехника будет одной из самых горячих технологических сфер в ближайшие годы.

AI Тренды

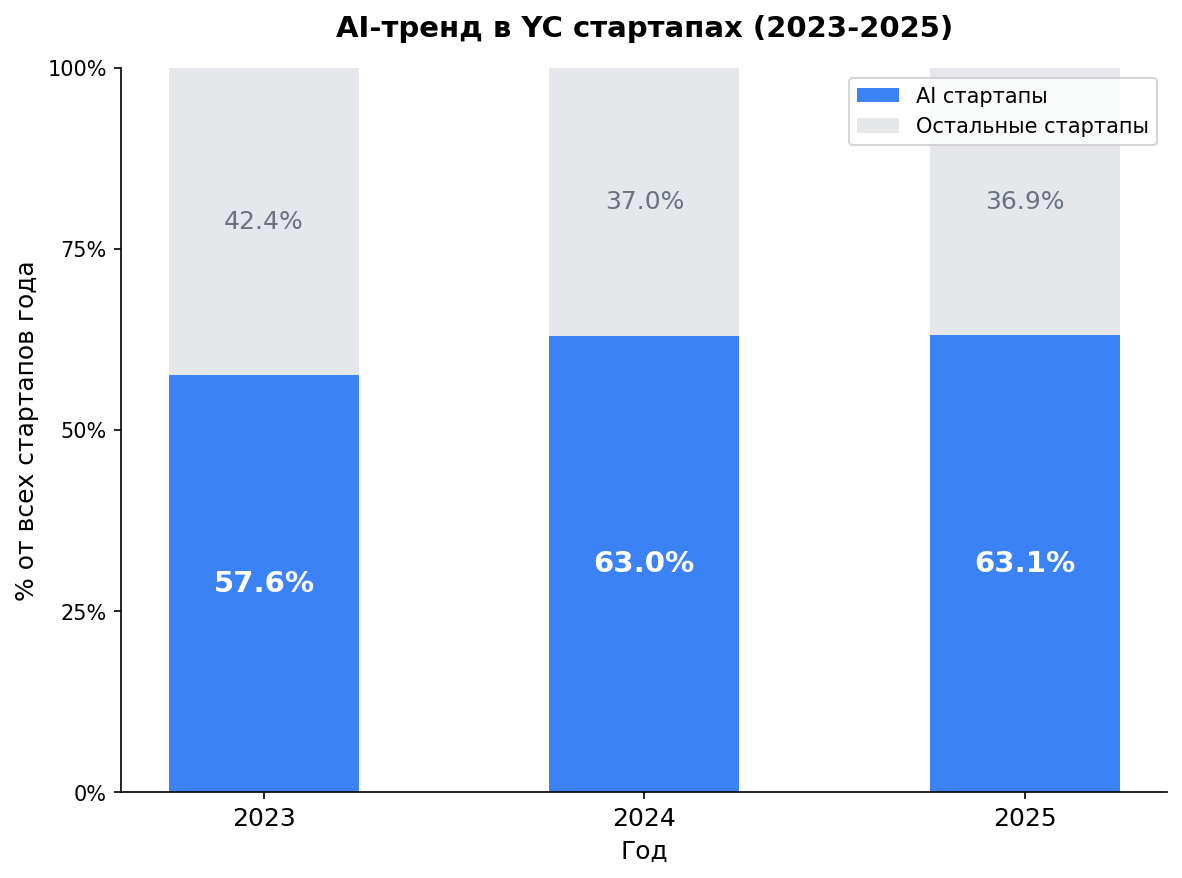

Да да, куда же без AI, особенно если 61.5% всех стартапов за эти три года было так или иначе с ним связано, и если буквально каждый второй стартап теперь - AI-first.

Если сравнивать по годам, то рост проектов в процентном отношении виден, хоть он и не очень значительный. И этому есть вполне понятное объяснение - в 2023 году почти 60% отобранных в YC стартапов УЖЕ было связано с AI, пока весь мир только начинал об этом узнавать. Взрывной рост на AI в YC, очевидно, произошел значительно раньше, чем на потребительском рынке.

При этом, если сравнивать первый и последний батч, то рост AI-проектов в процентном отношении от общего числа будет значительно более заметным:

Winter 2023: 53.6% → Fall 2025: 69.2%

Если же посмотреть на детальную разбивку по "типам" AI, то мы увидим следующую картину:

.png)

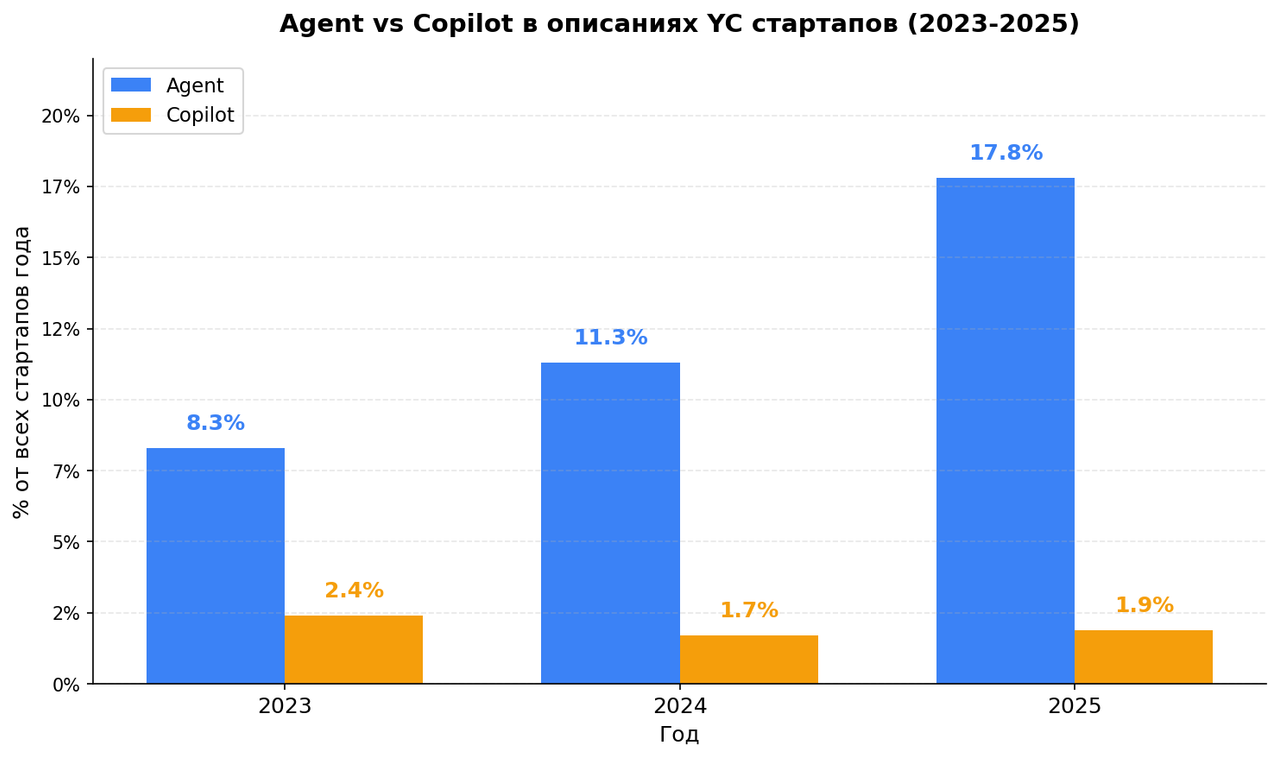

А если оценить еще одну из интересных развилок в AI - агенты и ассистенты, то увидим, что и процент, и абсолютное число стартапов, нацеленных на создание агентных AI, значительно увеличилось - рост более, чем в два раза за два года. При этом число проектов, нацеленных на создание ассистентных AI, почти не меняется.

Какой из этого можно сделать вывод? Индустрия сдвигается от помощников к автономным агентам. Это абсолютно точно новый, восходящий тренд. И состоит он преимущественно из B2B проектов с фокусом на Engineering/Product, Infrastructure, Operations.

Похожая ситуация и с голосовыми применениями AI (Voice AI) - с 3% в 2023 году объем таких проектов увеличился до 3.5% в 2024, а затем до 4.7% в 2025.

Давайте теперь разобьем AI-проекты по бизнес-вертикалям (по сферам конечного применения продукта). Получим вот такую картину:

.png)

Эта картина достаточно точно соответствует мировым трендам и запросам бизнеса. Рынок "утилитарного AI" широко открыт к новым продуктам, ведь всем хочется уже наконец вычленять из AI практический результат и в больших масштабах.

В раздел "Прочее AI" же вошли такие "отстающие" по процентам категории как Automation, E-commerce/Retail, Conversational AI, Data/Search, Customer Support, и другие.

К слову, вот еще какая интересная статистика получается: если взять топ 7 проектов по размеру команды из списка, то можно заметить, что 5 из 7 из них - AI B2B:

- Tennr - Healthcare AI

- HappyRobot - Operations AI

- Numeral - Tax AI

- Pylon - Customer Support

- Bland AI - Voice AI

Думайте сами :)

B2B или B2C

Если у кого-то еще остались сомнения, то вот ответ: 65.5% всех стартапов, которые попадают в YC - именно B2B.

И это вполне традиционно для венчура. B2B или B2C это, хоть и извечный вопрос, но, по моей субъективной статистике и личному опыту, B2B-инновации раза в три чаще выживают, чем B2C.

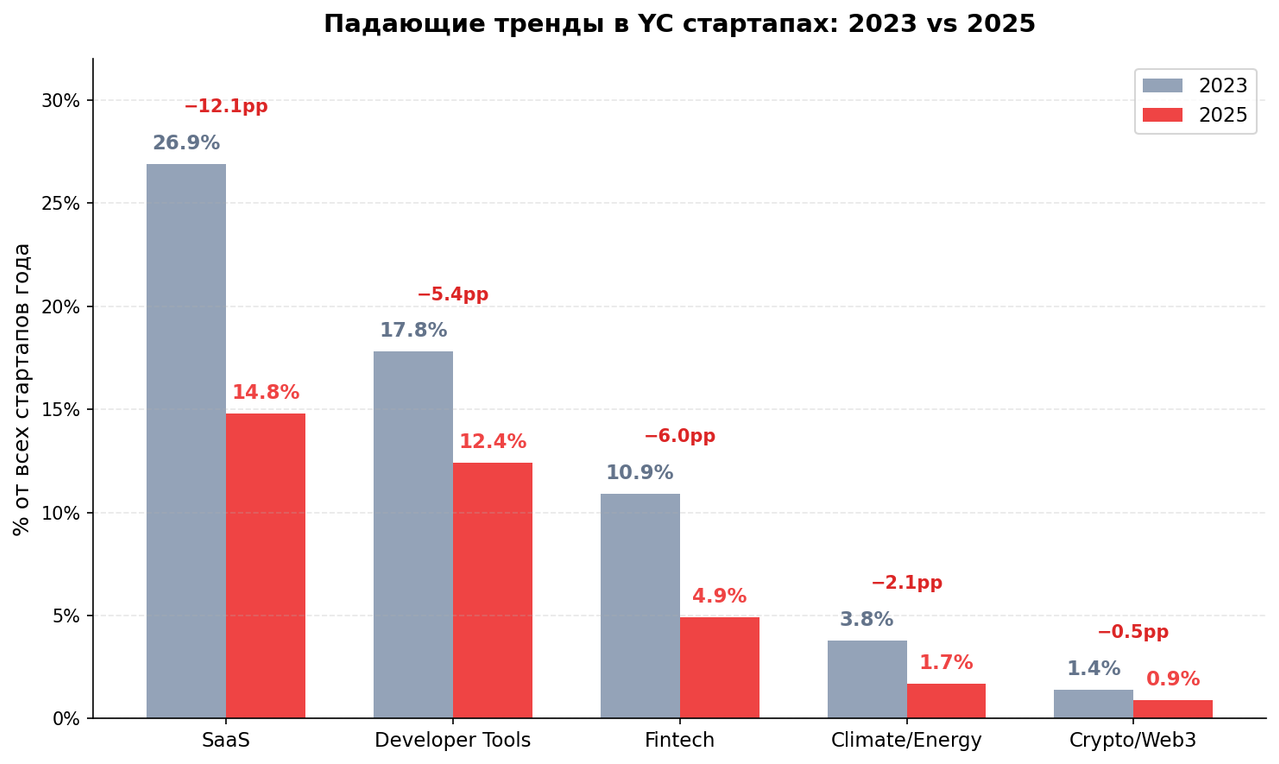

Падающие тренды

Логично, что если какие-то сферы в процентном отношении растут, то, значит, другие должны падать. Вот какие ниши сейчас больше всего уменьшаются в объемах финансирования в YC:

SaaS - падение с 26.9% до 14.8%

Developer Tools - падение с 17.8% до 12.4% (тут, уверен, AI сыграл свою роль)

Fintech - падение с 10.9% до 4.9%

Climate/Energy - падение с 3.8% до 1.7% (более, чем в два раза - индустрия стала значительно более рациональной)

Crypto/Web3 - падение с 1.4% до 0.9% (практически исчез)

Цифры представлены в процентах от общего числа стартапов в наборе по указанному году с 2023 по 2025.

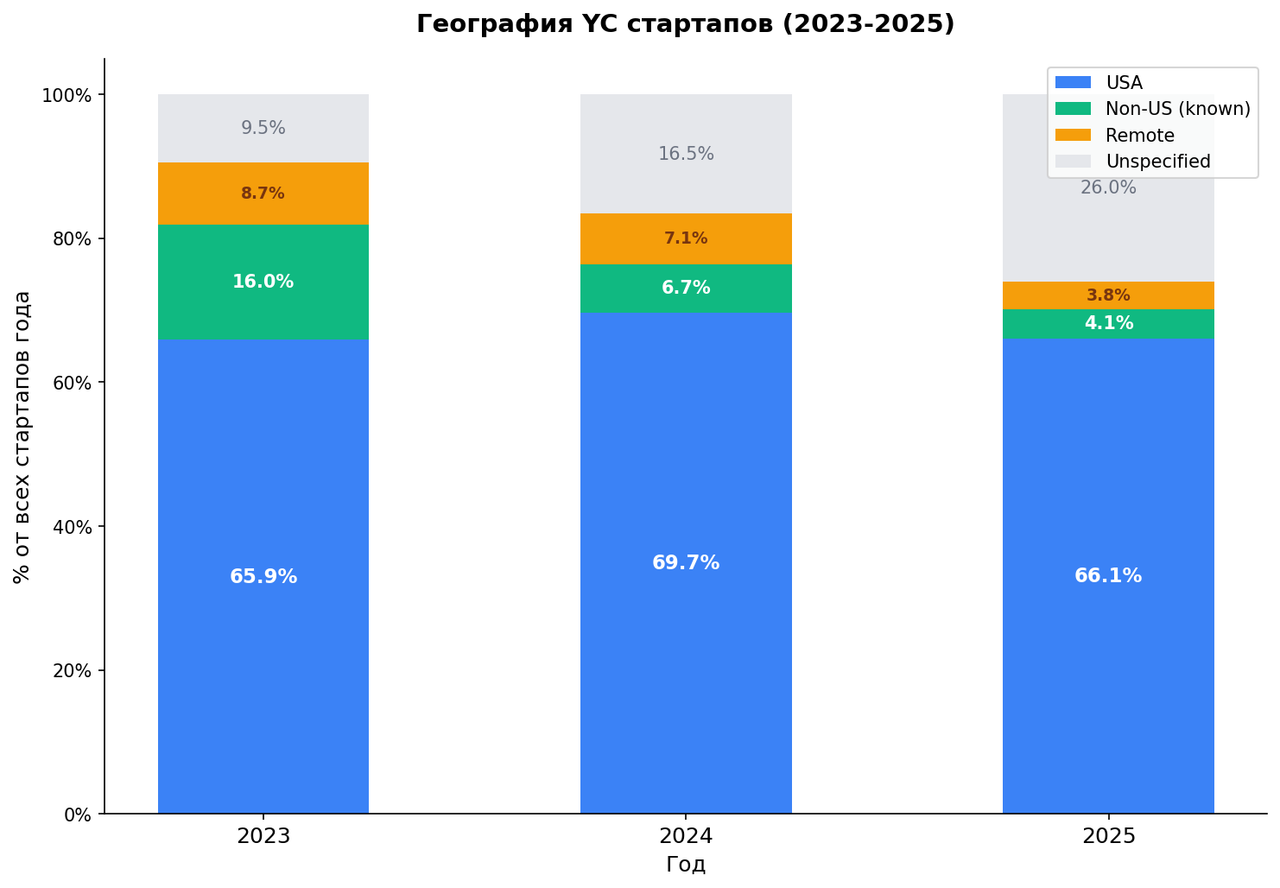

География

С точки зрения географии проектов очень четко виден один тренд:

YC возвращается в оффлайн, в США, в свою родную колыбель в Сан-Франциско.

Так, если в 2023 году "Full Remote/Hybrid" стартапов было аж 17% от набора, то в 2025 их стало всего 3%.

Количество Non-US стартапов за три года значительно упало, с 16% до 4.1%, почти в четыре раза*. Перераспределилась и их география:

- Число европейских стартапов в YC уменьшилось в два раза с 38 в 2023 году до 18 в 2025 (7.9% → 2.8% от общего числа).

- Индия, Латинская Америка, UK просели в 2-4 раза.

- Израиль и Азия исчезли полностью.

В США же по локациям стартапов ощутимо доминирует Bay Area/San Francisco: виден четкий рост с 41.2% стартапов из SF в 2023 году, до 55.9% стартапов в 2025.

В целом все это очень четко соответствует мировым венчурным, и не только венчурным, трендам - их можно описать примерно как:

"никаких веерных денег рандомным командам на удаленке".

Вместо этого - четкие критерии, понятные юрисдикции, все "под крылом" и под контролем. Удаленная эра окончательно закончилась, а YC окончательно становится все более американоцентричным.

Все эти решения, наверняка, основаны на опыте работы YC с различными командами, измерении их эффективности, результатов, экзитов, мультипликаторов. И, раз партнеры YC приняли такое решение, значит они все же считают наиболее эффективным пожертвовать разными мозгами со всего мира и скорее бить в одну, более понятную, точку - VC на заметку.

*374 стартапов (22% от всех в списке) не имеют указанной локации, однако для расчетов считаем, что в среднем они географически распределены так же, как и проекты с известной локацией. При этом стоит отметить, что число таких стартапов без указания локации от года к году растет. Причины этого доподлинно неизвестны.

Команды

Я многократно и говорил и писал, что хороший стартап - это квинтэссенция эффективности. И статистика YC это только подтверждает (напоминаю, что плохие проекты они не берут, или уж по крайней мере стараются не брать :).

Медианный размер команды на момент захода проекта в YC всего 3 человека! (А это стадия привлечения $500.000 и оценка стартапа в ~$1.7М)

Тут можно вставить сноску о том, что любая корпорация посмеется, когда вы им расскажете, что за продукт вы собираетесь делать втроем. Правда потом смеяться будете вы, когда у вас получилось это сделать, а у них, с пятикратным бюджетом и десятикратным количеством сотрудников - нет.

Если же говорить про стартапы на стадии Growth (коих в YC немного, но они тоже есть), то тут медианный размер команды тоже достаточно небольшой - около 15 человек.

При этом же если смотреть на тренды по годам, то можно отметить, что медиана размера команды за три года упала - с 5 до 3 человек. И в этом абсолютно точно стоит "обвинить" AI, поскольку он значительно ускоряет и упрощает множество процессов, особенно связанных с разработкой новых продуктов.

А еще интересно, что команды AI-first проектов статистически нанимают меньше. Так, из всех Non-AI стартапов, активно нанимают 46.5% проектов, а из AI - 32.9%. Большая разница!

Выводы? AI-стартапы либо более автоматизированы, либо осторожнее с ростом, либо хуже растут.

Заключение

Цифры, факты, и даже некоторые прямые выводы я описал в соответствующих разделах - там им, думается, и место. Для себя же я подтвердил несколько гипотез и мыслей касательно текущего состояния венчурного рынка и рынка инноваций в целом, вот некоторые из них:

- AI только начинает свой путь доминирования, нас ждет еще много новых вертикалей и применений этой технологии. Но только не в "обертках ChatGPT как продукт".

- Деньги и инновации неизменно продолжают делаться в B2B-сегменте. B2C так и остается значительно менее любим инвесторами.

- Робототехника (в особенности) и ряд других вертикалей только-только начинают свой рост - вот куда нужно смотреть.

- Критерии отбора в лучший акселератор мира неизменно растут, и теперь недостаточно иметь просто крутой стартап, нужно дорастить его до такого размера, чтобы смочь поехать в США. Геополитика, безусловно, играет свою роль.

А что вы думаете на этот счет? Приходите обсудить это под постом в канале!