The Definitive Guide for Ce trebuie sa stie orice PFA despre contabilitate in 2016?

Contabilitate PFA, 200 lei - Lajumate.ro Fundamentals Explained

( 7) lit. b) din Codul Fiscal j) cotizaii pltite la asociaiile profesionale n limita a 4. 000 euro anual; k) cheltuielile reprezentnd contribuiile profesionale obligatorii datorate, potrivit legii, organizaiilor profesionale din care fac parte contribuabilii, n limita a 5% din venitul brut realizat. b) cheltuielile corespunztoare veniturilor neimpozabile ale cror surse se afl pe teritoriul Romniei sau n strintate; d) cheltuielile cu primele de asigurare, precum i cu serviciile medicale furnizate sub kind de abonament, altele dect cele prevzute la alin.

⭐️ accountable.ro - Website Technology, IP Addresses, Domain Name, Web Screenshots

⭐️ accountable.ro - Website Technology, IP Addresses, Domain Name, Web Screenshotsf), alin. (5) lit. h) din Codul Fiscal i cele efectuate pentru persoanele care obin venituri din salarii i asimilate salariilor f) sumele sau valoarea bunurilor take ca urmare a nclcrii dispoziiilor legale n vigoare i penalitile, datorate autoritilor romne/strine, potrivit prevederilor legale, cu excepia celor pltite, conform clauzelor din contractele comerciale ncheiate cu aceste autoriti; j) impozitul pe venit suportat de pltitorul venitului n contul beneficiarilor de venit; k) 50% din cheltuielile aferente vehiculelor rutiere motorizate care nu sunt utilizate exclusiv n scopul desfurrii activitii i a cror mas total maxim autorizat nu depete 3.

Aceste cheltuieli sunt essential deductibile pentru situaiile n care vehiculele respective se nscriu n oricare dintre urmtoarele categorii: 1. vehiculele utilizate exclusiv pentru servicii de urgen, servicii de paz i protecie i servicii de curierat; 2. vehiculele utilizate de agenii de vnzri i de achiziii; 3. vehiculele utilizate pentru transportul de persoane cu plat, inclusiv pentru serviciile de taximetrie; 4.

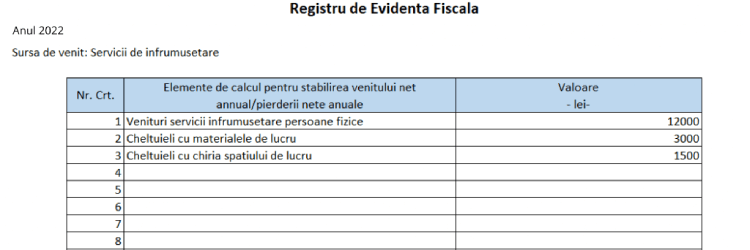

vehiculele utilizate ca mrfuri n scop comercial. Atunci cnd analizezi operaiunile trecute n avnd n vedere clasificarea de mai sus a veniturilor i cheltuielilor, taie veniturile neimpozabile i Detalii , calculeaz suma deductibil din cheltuielile ce pot fi deduse doar limitat, i trece n doar sumele reprezentnd Venitul Impozabil i Cheltuielile Deductibile, mprite pe Surse de Venit, dup modelul de mai jos: La last, diferena dintre totalul veniturilor impozabile i totalul cheltuielilor deductibile reprezint Venitul Internet al PFA-ului, din care se calculeaz apoi contribuiile sociale datorate.

The smart Trick of Ce trebuie sa stie orice PFA despre contabilitate in 2016? That Nobody is Talking AboutSingura Declaraie fiscal pe care un PFA n sistem real, fr angajai i nepltitor de TVA trebuie s o depun la ANAF. n cazul PFA-urilor nou-nfiinate, acestea trebuie sa treac doar Venitul Total Estimat si Cheltuielile Deductibile Totale estimate pentru anul n curs. De aici, se estimeaz ce va avea de plat noul PFA (impozit pe venit i contribuii sociale, dac este cazul) pentru anul n curs.