Текущая картина рынка и функция выплат, как предсказание будущего

@moexinsider

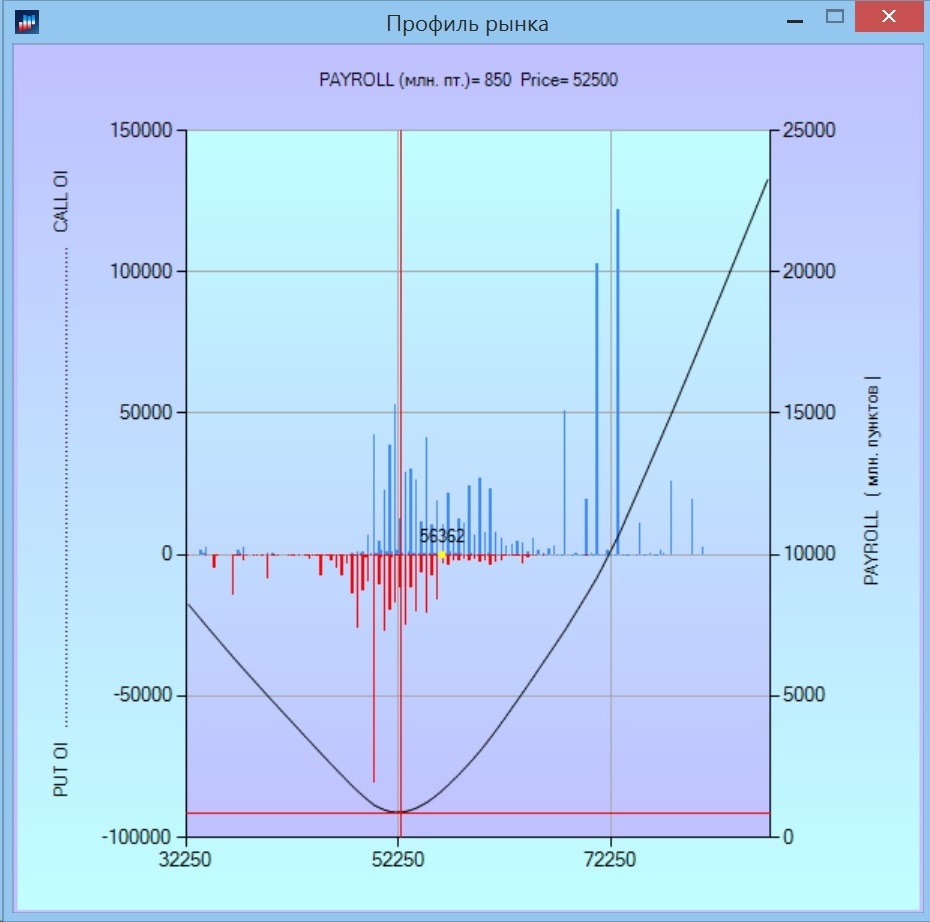

Перейдем к анализу функции выплат и профиля рынка. Профиль рынка ‑ это гистограмма, где по оси абсцисс отложены действующие страйки, а по оси ординат – величина открытых позиций в этих страйках. Соответственно, высота столбцов соответствует величине OI в каждом конкретном страйке. При этом, для удобства чтения рынка сверху синими барами показаны объемы открытых позиций в опционах CALL, а снизу, красными барами, – объемы открытых позиций в опционах PUT.

Данная картинка приведена для июньской серии опционов на июньский же (2015) фьючерс на рубль/доллар. Желтая точка на оси Х показывает состояние рынка на конец мая 2015.

Все опционы CALL со страйками правее этой точки – являются опционами вне денег. Все опционы PUT, страйки которых находятся левее этой точки, также являются опционами без денег.

Забавная ситуация, но она, тем не менее, совершенно типична: большая часть открытых контрактов представляет собой позиции, находящиеся вне денег.

Что еще видно из этой картинки?

Что три страйка в опционах CALL сильно выбиваются из общего ряда – там открыто слишком много позиций. Причем эти страйки так никогда и не были на деньгах. Это позволяет предположить, что ряд игроков в момент открытия этих позиций рассчитывало на существенный (выше 70 000 пунктов по фьючерсу Si) рост рынка и поставили на этот рост значительные деньги. Так это выглядит. На самом деле, это конечно не так. На самом деле, это скорее всего один крупный хеджер захеджировался от роста курса доллара против рубля начиная с уровней 68, 70 и 71 рублей за доллар. Если к примеру, курс вырастет всего до 75, то продавец опционов потенциально потеряет 430 млн. рублей.

Теперь, когда до экспирации осталось менее 10 дней и курс находится на уровне 53 рублей, такое развитие событий представляется маловероятным. Поэтому, скорее всего, эти опционы истекут без денег, и после экспирации позиции по ним будут перенесены в следующую календарную серию, вероятнее всего ‑ на сентябрь.

Теперь перейдем к функции выплат, которая представляет из себя черную параболическую линию, минимум которой находится на цене 51 250 пунктов. Что означает эта линия, значения которой отложены по правой оси ординат? Она показывает, сколько будет одними участниками опционного рынка выплачено другим участникам денег при исполнении всех опционов, находящихся в деньгах.

Рассмотрим пример:

Возьмем какую-нибудь цену. Пусть, например, 71,000, раз уж она так хорошо видна на графике. Значение функции выплат в этой точке равно приблизительно 5.5 млрд. пунктов (чуть меньше). Это означает, что при росте рынка до этого уровня подписчики выплатят всем держателям опционов оказавшихся в деньгах при этой цене приблизительно 5,5 млрд. пунктов.

Умножьте это число на стоимость одного пункта, разделите на 2 (поскольку OI – это сумма открытых позиций покупателей и продавцов) и получите ответ в денежном выражении.

В рассматриваемом случае 1 п. = 1 рубль, т.е. 2.75 млрд. рублей перейдет из рук в руки при исполнении опционных контрактов, если рынок достигнет цены в 71 рублей за доллар в середине июня 2015 года.

Тот факт, что функция выплат представляет из себя параболу, говорит о том, что убытки продавцов (и путов, и колов) растут по параболе при резком движении рынка вверх или вниз от некоего минимума. Минимум рынка, кстати, сделанный на момент снимка (конец мая), соответствует цели в 51,250 пунктов. При этой цене «размер бедствия» для продавцов всех опционов минимальный. И текущий рынок, кстати, показанный на картинке, тоже достаточно близок к минимуму, который составляет 595 млн. пунктов, что почти в десять раз меньше, чем для случая, когда рынок вырастет до 72 тыс. пунктов.

Как это можно трактовать?

Например так, что потери участников торгов при достаточном снижении рынка с нынешнего уровня в 50 до 30, или наоборот росте рынка до 70 вырастут значительно, с 0.5 до 5 млрд. пунктов. И большинство торговцев вовсе в этом не заинтересовано, наоборот, суммарная «воля рынка» состоит в том, чтобы исполнение всех опционных контрактов произошло вблизи минимума этой функции, т.е. вблизи значения рынка на 51 по курсу рубль-доллар.

Конечно, это не означает, что рынок 15 июня 2015 года закроется на 51000 по Si. Но он будет к этому стремится. Причем нужно иметь ввиду, что сам этот минимум тоже меняется в процессе торговли. Если вдруг рынок начнет резко падать, то игроки побегут роллировать или закрывать свои убыточные позиции и это вызовет смещение кривой и ее минимума в сторону реального движения рынка. Т.е. во времени мы будем наблюдать обоюдный процесс: стремление рынка к минимуму кривой выплат и смещение самого минимума в сторону текущего состояния рынка. Так как это показано на следующей картинке, снятой 04 июня, то есть спустя неделю с небольшим после предыдущей.

Видно, что цена ушла вверх с 50 375 на 56 362 – это рост цены базисного актива почти на 12%. Минимум функции выплат также сместился вправо на 1250 пунктов и поднялся вверх 255 млн. пунктов.

Итак, что я хотел до вас донести? Что наблюдение за динамикой распределения OI и движения минимума функции выплат может дать хорошие основания для направленной торговли.