Технология сбережений и Залога последней инстанции

HCNСуществует множество определений денег. Само по себе определение функции денег иногда служит основанием деятельности экономических школ. Современный мир и многие учёные в нём уже не могут представить себе деньги, отделённые от государства. К этому логически ведёт вся система определений и тенденциозность курсов истории экономических учений, в которых достаточно часто встречается основание установления Центральных банков в целях необходимости поддержания банковских систем (позже они станут национальными) и национального кредита.

Ссылка на Википедию здесь приведена для демонстрации самого нормального определения. Эрудированный читатель наверняка увидит, что оно практически полностью состоит из невероятных допущений, которые выглядят приемлемыми только в современном мире и в глазах, например, консультантов “Арзамаса”. Если собрать достаточно много исторических фактов или сравнить две-три экономические школы, становится ясно, что “общепринятые” формулировки экономической науки основываются на крупных допущениях и предполагают принять множество определений и фактов как данность, не задумываясь о том, что они могут быть всего лишь промежуточными или окончательными логическими выводами.

С точки зрения обычного человека сбережения – это очень понятная и полезная вещь. В детях, как правило, поощряется тяга к созданию запасов и сбережений, против сиюминутных трат на очень приятные, но вероятно также бесполезные или даже вредные, в глазах взрослого, покупки. Дети очень рано понимают идею денег. Многие начинают познание универсального средства обмена отталкиваясь от обычного бартера, в ходе многих попыток найти совпадающие противоположные нужды.

Во взрослом мире товар с бесконечной меновой ценностью – это наличные деньги. Абстрагируясь от процесса поиска обществом наиболее эффективной формы денег, мы здесь отметим что деньги в конечном итоге имеют почти неограниченную возможность обмена на любой товар, т.е.абсолютно полезны по сравнению с любым потребительским товаром. Если вы откладывали деньги на отпуск, но внезапно заболели, вы можете потратить средства на лекарства и это формирует функцию сбережений как страховку от неопределённого будущего. Если бы вы знали своё будущее во всех подробностях, вы вероятно захотели бы быть просто здоровым, но подавляющее большинство людей не умеют этого делать, поэтому они обычно хотят быть ещё и богатыми.

У лекции на “Постнауке” хорошее начало:

Такое начало сразу наводит на вопрос: почему отсутствовали потребительские кредиты? Одним из первых ответов приходит в голову то, что можно было просто формировать сбережения. В XIX веке многие страны имели биметаллический стандарт и почти все крупные державы перешли к золотому стандарту по его завершению. Возможность сберегать в ограниченной валюте, не контролируемой государством делала ненужными и рискованными потребительские кредиты. Банк мог получать деньги за хранение золота (как Банк Амстердама), либо кредитовать предприятия с помощью депозитных счетов, против систематических рисков кредитования в розницу.

Мы уже напрямую высказались о том, что банки в период Золотого стандарта могли бы лучше контролировать риски кредитования, если бы использовали депозиты. Это было скорее гипотетическое замечание фантазёра по поводу того, что банкам вероятно было бы не выгодно заниматься потребительскими кредитами, кроме того, что обычным людям нет смысла ими пользоваться, имея золотые монеты: прогресс и рост эффективности работали на снижение цен в золоте. Сберегая, можно было получить товар по более выгодной цене. Банки в период золотого стандарта в самом деле использовали накопления, выраженные в акционерном капитале, для финансирования предпринимательской деятельности (см.также лекцию Постнауки).

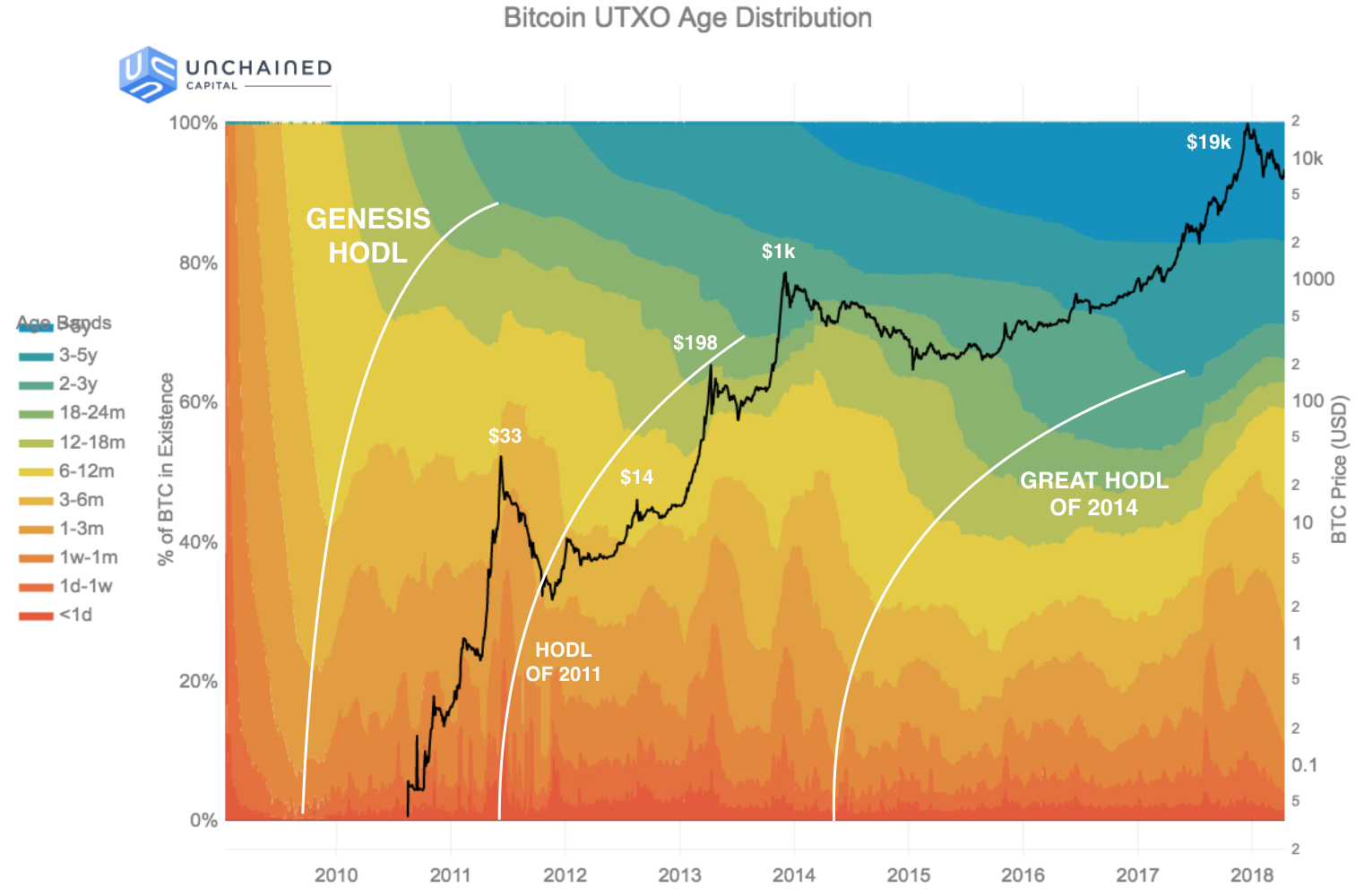

Сбережения – это первый шаг к инвестициям. По мнению Сайфудина Аммоса (автор “Биткоин Стандарт”), увеличение роли Биткоина как денег, признаваемых всеми, способно если не обрушить современную монетарную систему, построенную на инфляции и расширении кредита, то вытеснить кредит, основанный на частичном резерве, в пользу финансирования предпринимательской деятельности через акционерный капитал (это более вероятный сценарий). Для участия в предприятиях новой монетарной эры многим людям придётся отложить потребление “здесь и сейчас” с использованием потребительских кредитов, чтобы сформировать некое количество средств, употребимых для предпринимательского риска. Сегодня мы живём в мире, в котором адаптация Биткоина мала, если не, в худшем случае, упоминая слово “Биткоин” на вас не смотрят как на мошенника или психически не нормального человека. Однако, уже сейчас существует порядка сотен стартапов, которые работают с Биткоином или другими криптовалютами и разрабатывают продукты на их основе, и, по нашей оценке, некоторые из них основаны на чистом акционерном капитале с привличением средств ранних инвесторов в Биткоин (если так можно выразиться, поскольку, иметь Биткоин в своём кошельке “рано”, до сих пор).

Наличие Биткоин-стартапов, в меньшинстве, и огромного количества “финтех”-стартапов, финансируемых уже ставшими традиционными методами, заставляет взглянуть на них как на конкурентов с разными моделями развития. Не смотря на то, что фиатный капитал, который не употребили прямо здесь и сейчас, также является в некотором смысле сбережениями, сама его природа двигает обладателя к обязательному инвестированию куда-либо, поскольку позиция в “наличных” является убыточной. Само преобладание “финтех”-стартапов(и любых других компаний такого рода) над биткоин-стартапами возможно является следствием применения подхода “деньги должны делать деньги”. Люди очень часто употребляют эту формулу, не задумываясь о том, что она является смещением фокуса от “предпринимательство должно делать деньги” к более ренто-ориентированному поведению в рамках системы в которой вы в любом случае должны вложить ваши сбережения куда-либо, чтобы избежать их уменьшения в реальном эквиваленте. Огромная относительная ценность Биткоинов в смысле будущей выгоды, должна стимулировать инвесторов в Биткоин-стартапы более ответственно походить к цели инвестиций, либо стремиться вкладывать в такие предприятия, которые должны будут приносить выручку в твёрдой валюте. В следующие несколько лет мы наверняка увидим результат этих инвестиций.

Разговаривая о стартапах, мы бы не хотели упустить из виду уже действующие бизнесы. Любой может купить Биткоин и это справедливо для компаний. На сегодня наиболее крупный рынок для Биткоина это, пожалуй, США. Разнообразие деловой активности и регуляторный статус способствуют тому, что дело всегда можно начать с таблицы в Excel и телефонных звонков (понятие об этом дают интервью 1, 2, 3-2). Практики Биткоин-рынка таковы, что он работает 24\7, и это бывает революционно даже в понимании ритейла. Если вам нужно например переехать в такую страну как Франция из такой страны как Иран, то скорее всего, вам проще взять с собой Биткоин и обменять его в Биткоин-АТМ 24\7 чем искать обмен валюты в “лицензированном” банке, работающем с 10 до 18 по будням (опуская проблемы провоза денег через границы). Более серьёзная бизнес-ориентированная инфраструктура на текущий момент работает только в том, что касается бирж. Более традиционные биржи в странах развитого капитализма проигрывают более современным компаниям из офшоров по уровню и доступности своих услуг.

Bitcoin Suisse (Швейцария) предлагает кредиты под залог биткоинами и другими криптовалютами от 100 000 долл.США при референсной ставке 10% (предмет индивидуального договора). Эта официальная информация подтверждает косвенно другие источники, согласно которым семейные офисы, фонды и группы уже предлагают фиатные займы с залогом в Битокоинах от 6% до 12% в год. Рост капитализации Биткоина приведёт к росту его ликвидности и он должен стать более ликвидным по сравнению с самыми ликвидными акциями (логичное следствие для монетарного товара). Сложно представить худший залог, чем недвижимость, но тем не менее это самый крупный мировой рынок по объёму и популярный способ обеспечения займов. Залог в биткоинах может быть ликвидирован сразу же 24\7, +- 60 минут в отличие от недвижимости, чьи сроки начинаются от года. Биткоины – это активы на предъявителя, которые не требуют сертификатов, и для которых могут быть разработаны протоколы анонимного подтверждения (в частном порядке некоторые кошельки это позволяют делать и сейчас). Его минусом в качестве обеспечения является волатильность – цена твёрдых денег в период открытия их стоимости обществом и пока основными потребителями таких услуг являются трейдеры.

Мы полагаем, что расширение использования Биткоина в качестве залогового средства будет опираться на улучшения протокола (будем рассказывать позднее, а также можно изучить BIP-BIP-BIP 340-342: Шнорр, Тапрут и Тапскрипт) и разработку новых приложений, которые будут использовать данные улучшения. Определённо, необходимо разрабатывать новые продукты и сервисы поверх Тапрут и Биткоин Скрипт: примерно об этом в том числе говорит и Пьер Рошар, но в контексте сетей Лайтнинг.

Конец первой (не_технической) части.