Технологии → Большие технологии → Огромные технологии

Trading PhronesisАкции "Великолепной семерки" выросли на 35% с начала года. В то же время индекс S&P 500 вырос на 14%, а равновзвешенный индекс S&P 500 — всего на 3%.

Bloomberg сравнил «Семерку» с акциями малой капитализации с 2020 года - «Big Guys» выросли на 400%, акции малой капитализации на 17% (индекс Russel 2000).

Технологические гиганты доминируют в индексе S&P500. Их капитализация 15 трлн долл., у остальных компаний – 33 трлн долл.

С начала года 6 компаний увеличили рыночную капитализацию на 3,8 триллиона долларов. Остальные компании из S&P 500, флагманского индекса крупнейших публичных компаний Америки, в совокупности прибавили всего $1,8 трлн.

Только одна Nvidia заработала больше 1,89 трлн долл. И, конечно же, большая часть заголовков этого года была посвящена подъему Nvidia - она почти в одиночку стала движущей силой «темы искусственного интеллекта» 2024 года. По результатам 2024 г. вклад Nvidia в рост S&P500 составил одну треть!

Nvidia действительно выглядит великолепно, и за последние два года компания существенно превосходила ожидания рынка. Однако не зашло ли дело слишком далеко, можно ли такой рост рынка назвать устойчивым?

18 июня Nvidia в моменте стала крупнейшей компанией мира по капитализации, опередив Microsoft. Компания стала настолько великой, что ее впору рассматривать как самую большую угрозу для рынков во второй половине 2024.

Заголовки статей стали очень напоминать времена величия Cisco 2000 года перед обвалом рынка.

Всего несколько лет назад компании начали пересекать отметку 1 трлн долл.

Сегодня Amazon стоит почти 4 Walmart. Microsoft стоит 59 акций General Motors. Nvidia стоит 16 Макдональдсов. Nvidia, Microsoft и Apple — больше, чем весь китайский фондовый рынок …

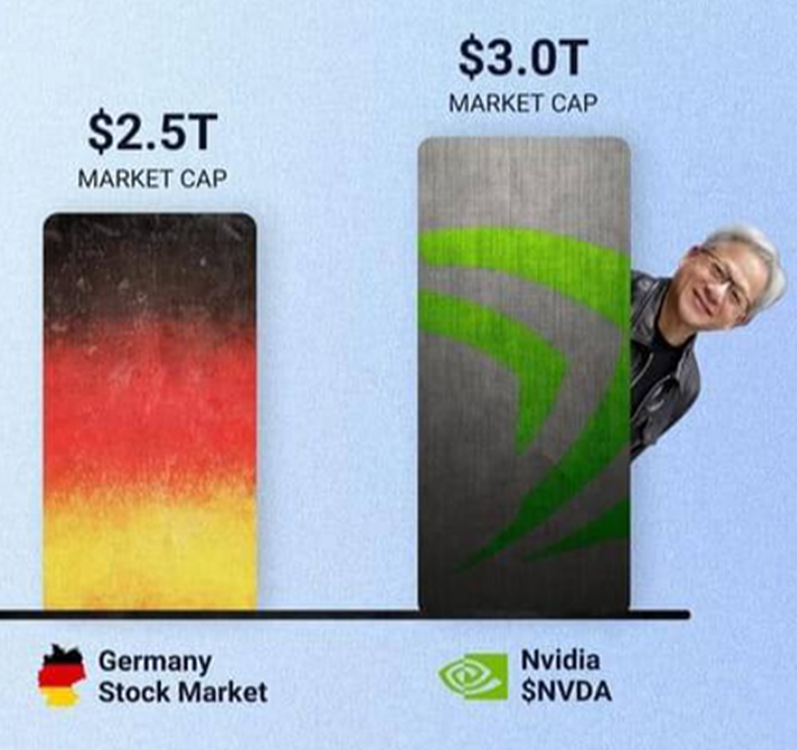

Стоимость одной NVIDIA больше капитализации рынка Германии.

Состояние самого руководителя NVIDIA превысило 100 млрд долл. Сегодня он №12.

____________________________________________________

За последнее десятилетие резко возросла концентрация фондового рынка, которая отражает процент от общей рыночной капитализации, приходящийся на небольшое количество акций. Сегодня рыночная капитализация 10 крупнейших акций США составляет более 13% мировой рыночной стоимости. Намного выше пика пузыря доткомов в 9,9% в марте 2000 года.

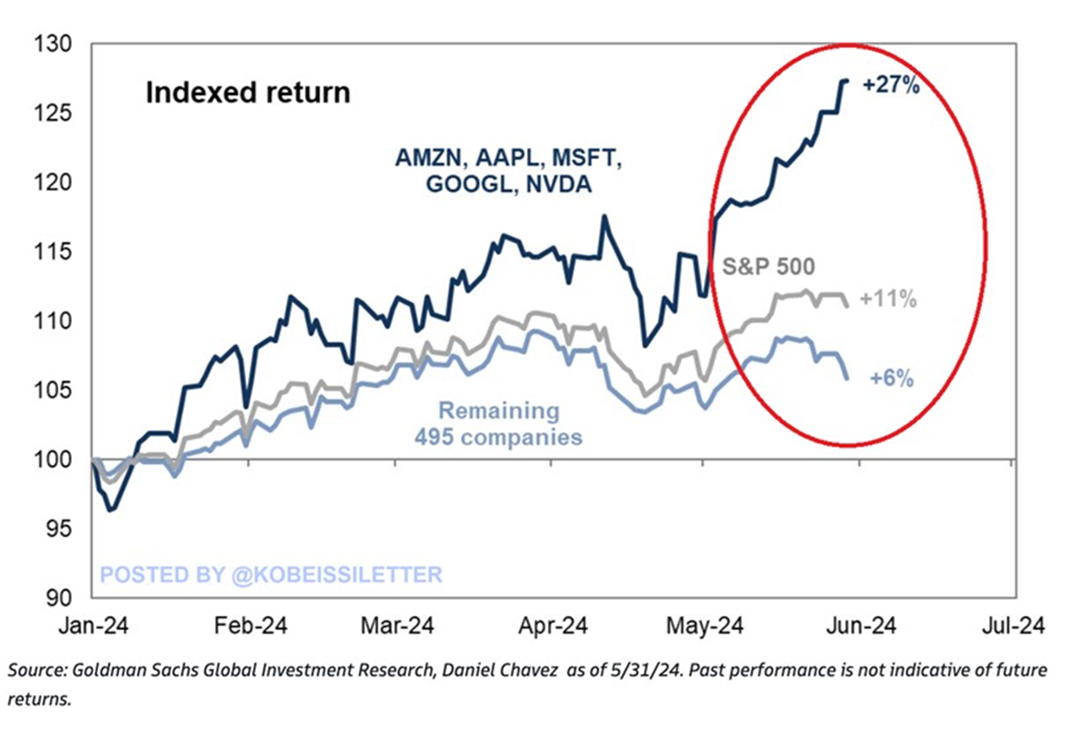

Это имеет и практическое значение, поскольку активные менеджеры, которые обычно формируют портфели акций со средней рыночной капитализацией, с трудом получают избыточную доходность в условиях растущей концентрации. Ведь большую часть их портфелей составляют не Amazon, Apple, Microsoft, Google и Nvidia, а остальные 495 компаний, капитализация которых выросла всего на 6% с начала года.

Темой концентрации заинтересовался и Майкл Мабуссин (главный спец. по инвест. стратегиям Morgan Stanley Investment Management). В его последней статье он привел в т.ч. и такие графики.

Доля капитализации топ-1/3/10 акций вышла на уровень 60-х годов– эпоха «Go Go» рынка, Nifty-Fifty, бума «Tronics» акций.

Всего 17 акций с 1950 г. занимали пьедестал топ-3 по капитализации.

Концентрация в США не такая уж и высокая, если сравнивать с другими странами:

Топ-10 компаний в среднем дают не менее 50% всей экономической прибыли, тем самым все-таки заслуживая высокую капитализацию.

Сама по себе высокая концентрация не говорит о том, что это предвестник кризиса. Подробно разбирали здесь. Пузырем происходящее назвать сложно.

К примеру, сегодняшние лидеры не так уж высоко оценены по P/E - в среднем 30 (в пузырях было 70-100).

Кроме того, технологические компании «Большой пятерки» располагают более чем 400 миллиардами долларов свободной наличности (2% от ВВП США) и имеют высокодоходный основной бизнес (их суммарная операционная прибыль 1,5% ВВП США). Внизу статистика от Bridgewater:

Сотни миллиардов невостребованной наличности могут в любой момент поддержать рынок акций через обратный выкуп. Только за последний год 5 из 7 компаний великолепной семерки» направили на выкуп 200 млрд долл.

Но, как определили в Morgan Stanley Investment Management, анализируя феномен концентрации, надо ожидать снижения темпов роста общей доходности для держателей акций в ближайшие 10-15 лет. Красные отрезки на линии соответствуют общей доходности держателей акций в период циклического снижения уровня концентрации с ее пиков.

Раз уж выше упомянули о 60-х и буме «tronics» акций…

Тренд этого года: «скажите, что в вашем продукте используется искусственный интеллект (AI), и наблюдайте, как растет цена ваших акций».

В 60-х, помимо Nifty Fifty, был еще и бум «Tronics». Это был век транзисторов и начало космической эры. Все, что связано с электроникой, привлекало внимание инвесторов. Акции компаний электроники, производящих такие продукты, как транзисторы и оптические сканеры, испытывали ралли. Это назвали бумом «троники», потому что в названии этих стремительно растущих компаний обычно содержались слова «трон», «троники», «оники»: Astron, Dutron, Vulcatron, Transitron, Circuitronics, Supronics и Videotronics, Powertron Ultrasonics и т.д.

Как и в знакомой истории во времена доткомов (когда добавляли к названию что-нибудь, связанное с интернетом), спрос на такие акции был огромным. Как и полагается, инвесторы утверждали, что акции «троникс» не могут быть оценены традиционными методами, поскольку они представляют собой совершенно новую эру экономики, которая совсем не похожа на прошлую. Покупателей не волновало, что производят компании, лишь бы это звучало «электронно». Промоутеры рассказывали о потенциале революционных технологий, бесконечных перспективах и росте, стремились удовлетворить ненасытную жажду инвесторов к акциям космической эры. Акции взлетали в 50, 100 или даже 200 раз. Многие из проспектов IPO того периода содержали следующие предупреждения, выделенные жирным шрифтом на обложке: «Внимание. Данная компания не имеет активов и доходов и не сможет выплачивать дивиденды в обозримом будущем. Акции очень рискованные.»

В конце 1962 года акции «Tronics» и другие компании роста рухнули в результате массовой распродажи. Позже в том же десятилетии за этим последовал крах акций компьютерных компаний. В таблице ниже в правом столбце размер падения акций от пика.

Интересно, как и когда будет на этот раз? Может NVIDIA все-таки потянет за ручку…:

___________________________________________

В сегменте дешевых акций (penny stocks) тоже небывалая активность. Торговля «пенни» акциями более популярна, чем когда-либо: объем торгов американскими акциями стоимостью менее 1 доллара составляет ~ 14% от общего объема фондового рынка. Эта доля выросла более чем в три раза всего за 5 лет и сейчас находится на рекордно высоком уровне. Объемы по дешевым акциям сейчас даже выше, чем уровни, наблюдавшиеся во время безумия розничной торговли в 2020 году.

Вспоминается фильм «Волк с Уолл-Стрит»

По данным CBOE, 7 из 10 самых торгуемых акций США в мае были penny stocks, и ни одна из этих компаний не является прибыльной...

Аппетит к риску в США крайне высокий.

Тем временем, процент акций в инвестиционных портфелях домохозяйств достиг уровня середины 60-х и Dot Com Bubble.

____________________________________________

Все ненавидят Tesla, кроме тех, кто ей владеет

Для Tesla 2024 год не задался - падение продаж, затоваривание складов, рыночная капитализация, которая когда-то превышала триллион долларов, упала более чем вдвое.

Форвардное соотношение капитализации и прибыли Tesla (P/E) недавно достигло 69x. И это несмотря на падение акций на 30% с начала года. Форвардное P/E означает, что прибыль в знаменателе оценивается на ближайшие 12 месяцев (берутся средние прогнозы аналитиков).

График ниже озаглавлен «Великолепная шестерка и еще одна дорогая компания»…

Тем временем генеральный директор Илон Маск снискал расположение лидеров правого толка и распространял дезинформацию в своей социальной сети. Он также распределяет свое внимание и ресурсы между пятью другими своими компаниями, одновременно выбив себе рекордный пакет заработной платы.

Все вышеперечисленное, вероятно, способствовало общему негативному общественному мнению о бренде Tesla, о чем свидетельствуют данные, предоставленные YouGov, где проводятся опросы о том, как американцы относятся к брендам во всем, от их ценности до репутации.

С середины 2022 г. у Tesla отрицательный рейтинг (красная линия). Тем не менее, это мнение, похоже, не повлияло на владельцев Tesla. Их мнение о компании остается высоким и в последние годы даже становится более позитивным (фиолетовая линия).

Интересно то, что у Тесла самый большой разрыв в рейтинге мнения о компании между владельцами Теслы и владельцами авто других производителей (нижний график). Теслу почти ненавидят (Тойота - любимица).

Это плохая новость для автомобильной компании, которая уже испытывает трудности с продажами. Скорее всего, Тесла скоро покинет список «Великолепной семерки».