Target 2, segregazione dei capitali e Mario Draghi. Siamo certi che verrà a fare il servitore di Merkel e VdL, portando l'Italia al default? Se la verità fosse altra?

Rossella FidanzaMario Draghi sta finendo il suo giro di consultazioni, al termine delle quali, sondata la possibilità di una maggioranza stabile in Parlamento in suo supporto, scioglierà la riserva: laddove ci fosse conferma della fiducia raggiunta, il futuro Premier incaricato si recherà in Parlamento per presentare la sua squadra di governo ed il suo programma, iniziando l'operatività ed il subentro al Conte Bis.

Leggo di grande scontento e fermento sul nome Draghi, che invero circola da quasi un anno. Draghi era sul Britannia, è uomo della BCE, è un ex Goldman Sachs, ha salvato l'euro, ha imposto la riforma delle pensioni del 2011 (parole della Fornero di poche ore fa, chissà come mai non le abbia pronunciate neanche una volta nei dieci anni precedenti https://www.imolaoggi.it/2021/02/05/fornero-nel-2011-fu-draghi-a-chiederci-riforma-pensioni/), è un affiliato Bilderberg e, a detta di Francesco Cossiga, un vile affarista (tutti si ricordano le sue parole, le collegano alla partecipazione a più incontri Bilderberg, e dimenticano o ignorano che lo stesso Cossiga ne ha fatto parte, oltre alle responsabilità del Picconatore nel caso Moro, ma si taccia)... fino ad arrivare a, è un rettiliano. Questo si legge.

Vero è che Mario Draghi è presente nelle registrazioni dell'eurogruppo diffuse da Varoufakis, dalle quali sono emerse le preoccupazioni di "SuperMario" che il governo greco introducesse una nuova moratoria alle aste immobiliari, impedendo il recupero crediti da parte delle banche, situazione che ha portato sul baratro la Grecia.

In realtà, però, il problema Grecia parte molto prima, quando il governo aiutato da Goldman Sachs trucca i conti pubblici dichiarando un deficit pari al 3,7 per cento del pil, mentre si assestava sul 12,7 per cento.

Non è il caso di ripercorrere ora quei drammatici passaggi, ma occorre sottolineare che quando il nome di Draghi iniziò a circolare come candidato alla presidenza BCE, in molti gli rinfacciarono il suo periodo trascorso in Goldman Sachs e in particolare gli venne rimproverato il coinvolgimento nella vendita di derivati alla Grecia che le permetteranno di entrare nell'Euro.

Peccato che questo non corrispondesse a verità: è stato infatti appurato che la vicenda di cui sopra fu conclusa tra Grecia e Goldman Sachs nel 2001, e Draghi entrò nella banca statunitense nella filiale di Londra solo a fine febbraio del 2002. E fu anche chiarito che, a prescindere dal fatto che Draghi arrivò oltre un anno dopo la conclusione del "fattaccio" tra Grecia e Goldman, comunque quel tipo di accordo non rientrava nelle sue responsabilità, e quindi non ha potuto avere neppure ingerenze a seguito del suo perfezionamento (link https://www.nytimes.com/2011/02/25/business/global/25euro.html?pagewanted=all&module=Search&mabReward=relbias%3Ar%2C%7B%222%22%3A%22RI%3A12%22%7D&_r=0)

Non si può peraltro fingere di non ricordare che l'avvento di Draghi alla BCE abbia concluso la politica del suo predecessore Trichet, che ha seguito pedissequamente la cosiddetta “teoria quantitativa della moneta”, la convinzione cioè che la quantità di moneta consente di controllare l’inflazione senza alcun effetto negativo sul tasso di crescita reale, determinato soltanto da elementi strutturali, con il libero mercato che garantisce sempre la piena occupazione.

La globalizzazione ha dimostrato al contrario che l’inflazione non dipende dalla quantità di moneta, ma dai bassissimi costi del lavoro della Cina e dell’intera Asia. La controprova è sotto i nostri occhi: malgrado il quantitative easing di Draghi, l’inflazione nell’area euro all'epoca non si è schiodata di molto dallo 0,5%, cioè dalla deflazione. Sull’altare di quella mitologia, il presidente della Bce Trichet aumentò i tassi di interesse in Europa (per paura di un’inflazione che non c’era) quando la Fed americana li diminuiva drasticamente.

E così ci siamo trovati con il super-euro schizzato in alto fino a sfiorare 1,60 sul dollaro, con pari apprezzamento sul Renmimbi regalando alla Cina il 50% di competitività in aggiunta a tutti i suoi dumping sociali ed ambientali. Il super-euro, tra il 2003 ed il 2014, ha causato, nell’Eurozona, una perdita di Pil di circa l’11% e oltre 17 milioni di disoccupati in più.

In parallelo c’è il “peccato originario” di Maastricht, cioè l’aver posto come obiettivo il controllo del deficit pubblico al 3% e il suo successivo azzeramento «senza distinguere tra spesa pubblica corrente ed investimenti». Questo ha spinto tutti i governi a perseguire l’equilibrio dei conti pubblici non contenendo la spesa corrente, bensì aumentando le tasse e tagliando gli investimenti. Così facendo hanno tutti ridotto il potenziale di crescita. E Draghi non ne ha responsabilità.

Tutto ciò premesso, resto stupita del fatto che si dia per scontato che Draghi arrivi con il compito di rifare in Italia quanto è stato fatto in Grecia, per almeno due motivi.

Il primo, la condizione socio-economica del nostro Paese è profondamente diversa da quella Ellenico. Senza considerare i conti truccati della Grecia, la sua economia è basata su agricolutura, attività mercantili e turismo, e questo ha reso fondamentali gli assets che le sono stati tolti (si vedano porti ed aeroporti, e non devo certo ricordare io che le mani straniere sui nostri si sono già ampiamente allungate, da anni). L'economia italiana è al contrario più che variegata: il settore primario eccelle nell'agricoltura e nell'allevamento, il secondario nelle industrie manifatturiere ed edilizie e il terziario, basa le sue entrate su servizi, finanza e turismo. Situazioni assolutamente non paragonabili.

Il secondo motivo molto più basico; proprio non mi vedo Draghi a sottomettersi ai voleri di Frau Merkel: i loro rapporti di forza sono sempre apparsi l'esatto contrario.

Proviamo quindi a prendere in considerazione un'ipotesi: Mario Draghi non è stato chiamato per concludere il default dell'Italia, ma per evitarlo. Oppure per veicolarlo verso un nuovo sistema.

Il fatto che molte forze politiche contrastanti sembrano dare lui supporto, è del tutto ininfluente, poichè potrebbero cadere nell'errore di valutazione e dare per scontato che Draghi farà quello che si aspetta la UE. E se così non fosse?

Nonostante Draghi abbia sempre condannato l'eccessivo debito pubblico, le sue affermazioni in un ormai celeberrimo articolo sul Financial Times sono state piuttosto chiare: il debito pubblico è un problema per i mercati finanziari e deve essere tenuto sotto controllo, con tutte le misure anche di taglio drastico della spesa. MA, ha aggiunto, in situazioni belliche, l'unico modo per far ripartire l'economia passa INEVITABILMENTE da un aumento consistente di spesa pubblica e quindi di debito.

Ed il riferimento alla guerra era diretto: covid19.

In una fase di contrasto all'economia di guerra causata dal covid19, dice Draghi, non è solo tollerato il debito pubblico, ma è auspicabile un suo aumento per dare liquidità e sostegno al sistema.

"l'unica strada efficace per raggiungere ogni piega dell'economia è quella di mobilitare in ogni modo l'intero sistema finanziario...immediatamente, evitando le lungaggini burocratiche. Le banche, in particolare, raggiungono ogni angolo del sistema economico e sono in grado di creare denaro all'istante devono prestare rapidamente a costo zero alle aziende favorevoli a salvaguardare i posti di lavoro. E poiché in questo modo esse si trasformano in vettori degli interventi pubblici, il capitale necessario per portare a termine il loro compito sarà fornito dal governo, sottoforma di garanzie di stato su prestiti e scoperti aggiuntivi"

Non dimentichiamoci che esiste una grande similitudine tra le parole di Draghi e quello che ha fatto Trump sin dall'inizio della pandemia, aumentando vertiginosamente la spesa pubblica (link per i primi interventi di sostegno dell'economia di Trump, tanto per fare un esempio https://www.nytimes.com/2020/03/11/us/politics/trump-coronavirus-speech.html)

Le affermazioni di Draghi, allo stato attuale, potrebbero riportare al Recovery Fund, che rappresenta un trappolone della UE per appiopparci un debito da restituire a condizioni proibitive. Almeno per come è strutturato al momento. E tutto potrebbe riportare quindi alla tesi che Draghi sia un mero esecutore dei voleri della UE. Peccato però che le sue dichiazioni sono di marzo dello scorso anno, mentre il Recovery Fund è nato a luglio, mesi dopo.

Ma il Recovery Fund, se utilizzato con criterio e modificando le clausole più critiche ad oggi imposte, se i suoi fondi vengono usati per dare realmente sostegno all'economia reale favorendo la crescita e quindi rendendo decisamente agevole la restituzione, diventa uno strumento importantissimo da utilizzare. Il fatto che nel 2006 sia iniziata la crisi dei mutui sub-prime, non impedisce di sottoscrivere un mutuo che si è in grado di pagare, giusto? E secondo voi, chi ha la forza di trattare, una copia di Conte, considerato alla stregua di un cameriere, oppure Mario Draghi che ha una competenza elevatissima, una credibilità e un peso completamente differente?

Sia pur volendo abbracciare ogni singola teoria cosiddetta complottista, specificando che i complottisti sono coloro che mettono in atto i complotti non coloro che li scoprono, la mia analitica razionalità mi porta a dover considerare concretamente questa eventualità, soprattutto in relazione a Target2.

Parlai la prima volta di Target2 in relazione all'arrivo di Draghi circa un anno fa (in calce trovate alcuni link più significativi), e continuo ad essere convinta di quello che ho scritto.

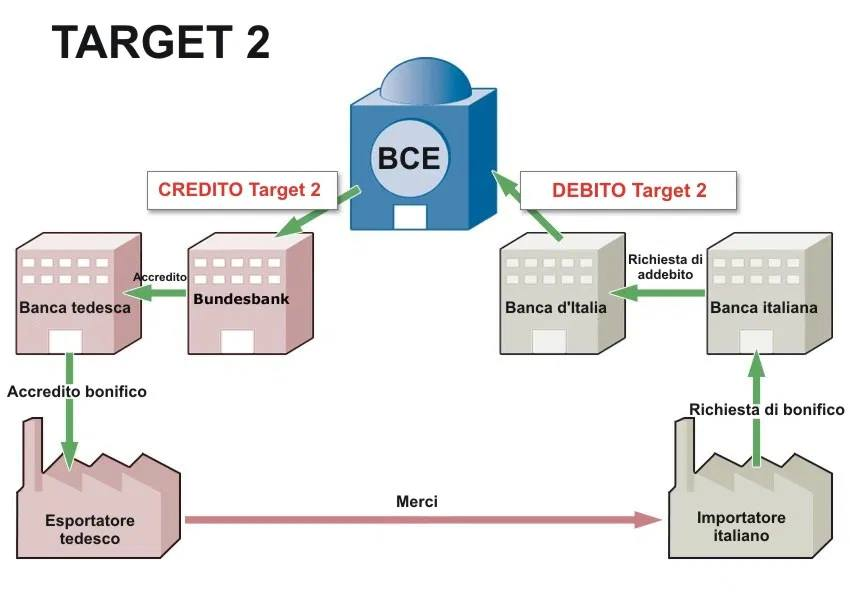

Target 2 è un sistema di pagamento in mano all’Eurosistema, che lo gestisce e in cui opera come attore principale. E' una piattaforma dove avvengono pagamenti con importi molto alti tra i Paesi membri del blocco europeo e viene usata sia dalle banche centrali che dalle banche commerciali per effettuare e processare pagamenti in euro in tempo reale.

Per il termine Target 2, la parola “target” sta per “Trans-European Automated Real-time Gross settlement Express Transfer system”, che significa “sistema di regolamento lordo di trasferimento espresso trans-europeo automizzato e in tempo reale”. Il “2” sta ad indicare la seconda generazione del sistema di pagamenti Target.

Le operazioni di pagamento in Target 2 sono regolate una per una in modo continuo, con la moneta della banca centrale. Non esiste un limite massimo o minimo al valore dei pagamenti. Il Target 2 deposita pagamenti relativi a operazioni di politica monetaria, i pagamenti interbancari e dei clienti e i pagamenti relativi alle operazioni di tutti i sistemi di regolamento netto di grande valore e di altre infrastrutture del mercato finanziario che includono flussi in euro.

La BCE ci spiega che le economie moderne devono far affidamento su un flusso di transazioni sicuro ed efficiente. E in questo contesto torna utile il sistema previsto dal Target 2: questo sistema di pagamento, infatti, è come se fosse un impianto idraulico che permette ai soldi di fluire nell’intera economia dell’Eurozona.

Il sistema di pagamento Target 2 svolge un ruolo importante per assicurarsi il mantenimento della stabilità finanziaria dell’Eurozona attraverso la garanzia posta dalla BCE sull’efficacia dei sistemi di pagamento ed altre infrastrutture di mercato.

L’utilità principale del sistema di pagamento Target 2 è la libera circolazione di flussi di denaro senza frontiere e il sostegno all’implementazione della politica monetaria della Banca Centrale Europea.

Avete capito il punto? Molto in sintesi. Tutti i flussi finanziari nella UE passano da Target 2, in mezzo la BCE come "intermediario" tra un Paese ed un altro.

Cos'è un saldo Target 2?

Citando una nota di BNP Paribas, che è stata molto sobria nella sua definizione:

“All’interno della zona euro, il sistema TARGET2 è una piattaforma integrata che registra e gestisce le spedizioni transfrontaliere di moneta della banca centrale. Gestisce, in particolare, le operazioni delle banche commerciali e / o dei clienti delle banche nel contesto delle transazioni commerciali o dei flussi transfrontalieri di capitali (investimenti di portafoglio, investimenti diretti, trasferimenti di depositi). Quando un cliente di una banca decide di trasferire i depositi da un paese “A” ad un paese “B”, le banche commerciali regolano tali transazioni attraverso un trasferimento di riserve detenute nel loro conto presso la propria banca centrale nazionale (BCN). Questi conti correnti sono registrati nelle passività delle BCN [1]. Per compensare la variazione delle riserve, un credito TARGET2 viene generato automaticamente nel bilancio della BCN del paese “B” (colui che riceve il flusso di capitale), mentre nel bilancio della BCN del paese “A” (quello all’origine dei pagamenti in corso) appare il debito TARGET2

Semplificando al massimo il funzionamento del Target 2, possiamo individuare le seguenti fasi per comprendere nel dettaglio il significato delle operazioni che ospita:

- la banca A e la banca B hanno entrambe un conto aperto con la banca centrale

- c’è necessità di effettuare un pagamento in euro dalla banca A alla banca B

- la banca A invia le coordinate del pagamento al Target 2

- il conto della banca A ora ha un debito, mentre il conto della banca B ha un credito - quindi, il pagamento è stato impostato.

- Target 2 trasmette le informazioni sul pagamento alla banca B.

Da una parte avremo i Paesi che hanno saldo attivo, ovvero avanzano potenziali crediti, dall'altra Paesi che hanno saldo negativo, ovvero sono strutturalmente in debito. In mezzo la BCE che garantisce sul funzionamento corretto del sistema e, in ultima istanza, sui debiti.

I saldi della bilancia commerciale in attivo per un Paese, rappresentano un passivo per un altro Paese. Per mantenere l'unione monetaria, è stato creato il Target1, poi trasformato in Target2: come dire, da una Paese si indebita, dall'altra uno no.

Chi paga la differenza se la moneta è unica?

Si crea un mercato parallelo di scambio finanziario, dove vengono registrati questi saldi. Teoricamente, il garante in ultima istanza dovrebbe essere la BCE, ma si sta sottraendo a questo.

Non c’è unione monetaria senza saldi Target. Questo è il punto.

L’euro è in realtà plurale, si compone di crediti a vista delle varie banche centrali coinvolte. Essendo queste banche centrali diverse, allora esiste un euro di diverse specie; il principio dell’unione monetaria si basa dunque sulla garanzia incondizionata che ciascuno di essi può essere scambiato contro un altro a tasso fisso (qui, uno a uno), in quantità illimitata e senza restrizioni di sorta.

Perché io possa trasferire degli euro dal paese A al paese B, è necessario che la banca centrale del paese B sia tenuta ad accettare di erogare degli euro da essa emessi in cambio di un debito di pari importo della banca centrale del paese A.

La minima restrizione su questo, e l’unione monetaria non esiste più.

Faccio un esempio, spero che sia il più possibile chiaro.

Immaginate di voler ordinare un'auto dalla Germania e di chiedere un prestito - poniamo di 20 mila euro - per acquistarla alla vostra banca. Una somma che verserete sul conto del vostro fornitore, su una banca tedesca. Per voi è un semplice bonifico ma il meccanismo è ben più complesso.

Dal momento che le banche nazionali fungono da "prestatori" per le banche commerciali, la vostra banca - che prestandovi quei soldi ha "creato" moneta - si ritroverà così con un saldo negativo di 20 mila euro nei confronti della Banca d'Italia. Viceversa, una volta incassato il bonifico, la banca tedesca del vostro fornitore avrà un saldo attivo di 20 mila euro nei confronti della Bundesbank. A sua volta, la Banca d'Italia avrà un saldo negativo di 20 mila euro nei confronti del sistema Target 2 (ovvero della Banca Centrale Europea) e la Bundesbank uno attivo dello stesso importo. Di fatto, questi trasferimenti fanno sì che, a operazione conclusa, il vostro debito privato nei confronti della vostra banca si trasformi in un debito della Banca d'Italia nei confronti della Bundesbank, nonché un passivo nella bilancia dei pagamenti italiana compensato da un attivo in quella tedesca.

Come si estingue questo passivo? Solo attraverso un'altra operazione bancaria privata, ovvero, ad esempio, un cittadino tedesco che acquista beni per 20 mila euro da una ditta italiana spostando quella somma da un conto presso una banca tedesca a uno presso una banca italiana.

Così gli euro che vengono scambiati ogni giorno da un paese a un altro danno luogo al sorgere di crediti di una banca centrale verso l’altra, o di debiti in direzione opposta. Questa è una conseguenza necessaria del sistema dell’unione monetaria.

Dal momento in cui in effetti questi trasferimenti diventano asimmetrici, le banche centrali dei paesi beneficiari si trovano ad accumulare crediti di dimensioni che diventano rapidamente irragionevoli nei confronti delle loro controparti dei paesi in deficit.

E non hanno la libertà di rifiutare, perché se potessero, il loro euro acquisterebbe un valore superiore rispetto a quello dei partner, cosa che sarebbe in contraddizione con l’unione monetaria e, di fatto, ne sancirebbe la fine.

In questo modo, i saldi Target aumentano.

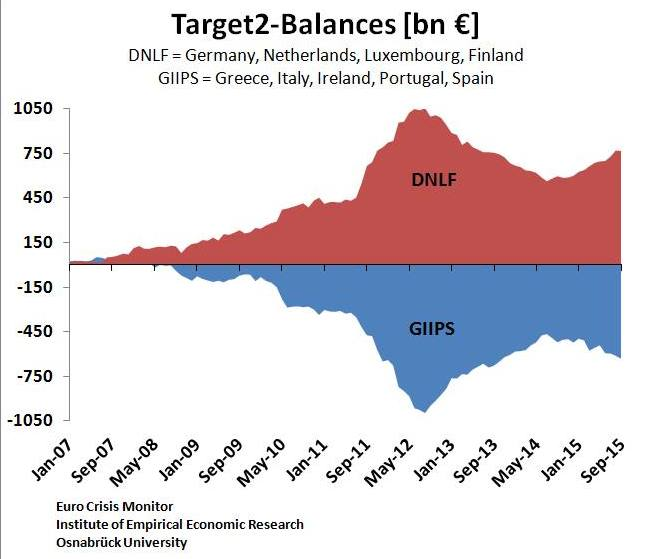

Conti aggiornati al 2016, dimostrano che l'Italia ha accumulato un passivo record nei confronti del resto della Unione europea, pari a 327 miliardi di euro, superando anche i momenti più acuti della crisi degli anni precedenti.

Oltre 300 miliardi di passivo Target2 significa sostanzialmente che Bankitalia deve 300 miliardi a Bundesbank.

Che siano dovuti agli acquisti di merce "made in Germany" da parte degli italiani (tutti) o agli investimenti finanziari degli italiani (pochi) in Germania fa una certa differenza: i primi non torneranno più indietro, i secondi forse sì.

In tutti i casi l'esplosione incontrollata (dalla BCE che non sa più cosa fare) del credito Target2 di Bundesbank fa della Germania il più ricattato paese dall'euro.

Chi sono i Paesi che hanno un saldo Target2 fortemente positivo? Germania, Olanda, Lussemburgo e Finlandia. Quali sono i Paesi che invece hanno un saldo pesantemente negativo? Grecia, Italia, Spagna, Portogallo e Irlanda.

Certo, ci tengono in scacco, potreste dire. Sicuri?

Quindi, posto che l'Italia ha accumulato un debito di 327 miliardi nei confronti dei Paesi che hanno un saldo Target 2 positivo, dovrebbe pagare questa somma astronomica.

Sarebbe vero, se questi saldi rappresentassero un reale debito nei confronti dei Paesi "virtuosi", ma non è così. Ci arriveremo, proprio con le parole di Mario Draghi.

Leggete bene cosa dice uno dei maggiori esperti di Target2, il professor David Blake della City University of London:

"Il Target 2 assolve tre funzioni chiave, oltre a quella originale di essere un semplice sistema di pagamenti transfrontalieri per la regolazione delle transazioni in euro che coinvolgono le banche centrali. In primo luogo, tiene l'euro a galla in quanto spalma squilibri commerciali che altrimenti richiederebbero la vendita di beni nazionali dei Paesi in deficit ai Paesi in surplus, considerato che questi squilibri non possono più essere rimossi da aggiustamenti dei tassi di cambio che riducano i prezzi internazionali delle esportazioni dai Paesi in deficit e li aumentino in quelli in surplus. Nel caso della Grecia, la situazione si deteriorò a un punto tale che la società pubblica di telecomunicazioni e quattordici aeroporti regionali furono venduti alla Germania.

"In secondo luogo, aiuta a mantenere stabile il sistema bancario europeo facilitando le fughe di capitale dal Sud al Nord Europa, evitando le corse a ritirare i fondi che avverrebbero se la fiducia nelle banche degli Stati meridionali crollasse all'improvviso, come è avvenuto con la crisi finanziaria globale del 2007-2008 e, in seguito, nel 2011. In terzo luogo, mantiene l'illusione che i membri dell'Eurozona siano Stati sovrani che abbiano volontariamente concordato di "condividere" un po' di sovranità".

"In altre parole, il Target 2 è diventato il fattore di pressione che impedisce all'Eurozona di implodere. Ma ciò non può andare avanti all'infinito, per via delle sue contraddizioni interne. Sono piuttosto sicuro che i leader tedeschi non acconsentiranno mai alla "unione dei trasferimenti" formale che sorgerebbe dalla cancellazione dei debiti del Target 2. Quindi, presto o tardi, accadrà una di queste due cose. O i contribuenti tedeschi si renderanno conto che i loro crediti Target 2 sono senza valore a meno che non vengano usati per acquistare beni immobili in Paesi in deficit, ovvero l'unico modo realistico in cui i debiti Target 2, vista la loro mole, possono essere onorati da Italia e Spagna. Oppure i cittadini italiani e spagnoli obietteranno alla vendita delle loro infrastrutture nazionali alla Germania.

Tradotto, l’esistenza dell’euro ha rimosso sì i tassi di cambio, ma ha lasciato intatte le conseguenze dei deficit commerciali fra i vari stati che compongono l’Eurozona: esse trovano espressione e compensazione nei saldi Target2 . Se nessuno li osserva, apparentemente gli squilibri non esistono – e per questo se ne è sempre parlato poco.

Un disastro, parrebbe. Al contrario.

Vi riporto a parole espresse proprio da Mario Draghi nel 2017:

“Se un Paese lasciasse l'Eurosistema, le passività nei confronti della Bce dovrebbero essere regolate integralmente”

Diceva il vero? No. E lo sapeva.

A queste parole di Draghi, rispondeva l'europarlamentare Zanni:

“l'affermazione del Presidente Draghi che ‘l'euro è irrevocabile’ e che l'ipotesi d’uscita dall'euro non è contemplata dai trattati è errata, come stabilito dalla CE e dall'allora Commissario Rehn (…) ‘Se uno Stato membro dell'area dell'euro decidesse di uscire dall'Unione europea in virtù delle disposizioni dell'articolo 50 del TUE, porrebbe termine anche alla partecipazione alla moneta unica’”.

Rispondeva Draghi, parlando d’altro.

Riprendeva Zanni:

“Può la BCE elaborare, poiché la risposta in realtà non risponde alla domanda?”.

Chiudeva Draghi, a vuoto:

“noi consideriamo l’Euro irreversibile. Per questa ragione, noi non facciamo speculazioni riguardo altri scenari”.

Zanni si rivolgeva allora alla Commissione, 15 giugno 2017:

“Dato che quanto ribadito dal presidente Draghi a più riprese è in contrasto con la posizione espressa dalla Commissione in precedenza, oltre che con i trattati, può la Commissione confermare che, come logica conseguenza dell'applicazione dell'articolo 50, uno Stato membro dell'eurozona uscirebbe anche dalla moneta unica e che quindi l'ipotesi che uno Stato membro receda dall'euro è un'ipotesi prevista dai trattati?”.

Rispondeva Juncker, 9 ottobre 2017:

“L’euro è la moneta unica dell’Unione europea, salvo per gli Stati membri che beneficiano di una deroga in conformità dei trattati. Quando l’euro diventa la valuta di uno Stato membro, si tratta di un processo irreversibile. Il presidente Draghi non è in contraddizione con la posizione della Commissione in materia”.

Riprendeva Zanni, 30 ottobre 2017:

“Di fatto la Commissione risponde parzialmente ai miei quesiti e soprattutto smentisce quanto dichiarato ufficialmente nel 2012 dall'allora Commissario Rehn (…) Può indicare in dettaglio cosa succederebbe se uno Stato membro dell'Eurozona dovesse decidere di uscire dall'UE tramite l'attivazione dell'articolo 50 TUE?”.

Chiudeva la Commissione:

“La Commissione rinvia l'onorevole deputato alla propria risposta all'interrogazione scritta [precedente]: la decisione di aderire all'euro è irrevocabile nel contesto dell'adesione all'UE”.

Chiosava Zanni sul proprio blog: “Ma come Mario???? Quando ci vuoi terrorizzare dicendoci che se usciamo dall’euro dobbiamo pagare €370 miliardi ti va bene ‘fare ipotesi su assunzioni non previste dai trattati’, ma quando ti chiedono il conto di una fesseria che hai sparato e che ti ha cacciato in un angolo, ti trinceri dietro i Trattati ...?”.

Nel frattempo, Draghi era comparso avanti la Commissione per gli affari economici e monetari, il 20 novembre 2017. Lì, aveva fatto tre precisazioni:

1. Cosa sono i saldi Target 2: “ciascuna Banca Centrale Nazionale dell'Eurosistema ha una posizione debitrice o creditrice (un saldo) nei confronti della BCE, che tiene traccia, a fini contabili, della moneta entrata e uscita da ciascun paese partecipante”.

2. Cosa non sono i saldi Target 2: “non riflettono diversi avanzi commerciali né le condizioni del conto capitale. Lasciatemi fare un esempio: l'Italia ha grandi debiti in Target 2. La Germania ha grossi crediti in Target 2. Seguendo il suo ragionamento, l'Italia dovrebbe avere un grosso deficit di conto corrente verso la Germania. Non è così, è equilibrato”.

3. Non è previsto alcun ribilanciamento: “Dato che si tratta di un sistema di regolamento centralizzato, non vi è alcun meccanismo di ribilanciamento [un meccanismo all'interno del sistema TARGET2 in cui gli squilibri che si sono manifestati all'interno del sistema sono gradualmente eliminati] ... Non è stato progettato con questo in mente”.

Insomma, un saldo ‘a fini contabili’, non di debiti e crediti, bensì dei movimenti ‘della moneta entrata e uscita’. Movimenti che ‘non riflettono diversi avanzi commerciali né le condizioni del conto capitale’. Per i quali ‘non vi è alcun meccanismo di ribilanciamento’.

E senza alcuna rettifica ‘se un paese lasciasse l’Eurosistema’.

Infatti, se ci fosse questo abbandono dell'Eurosistema da parte di uno Stato membro, volontariamente o obbligatoriamente, non esiste un accordo scritto che imponga esso di regolamentare i saldi TARGET 2. Semplicemente non esiste.

Significa che chi ha preso, ha preso, chi ha dato, ha dato.

Siamo all'ultimo passaggio.

Una linea swap in valuta è un accordo tra due banche centrali per lo scambio delle rispettive valute. Consente a una banca centrale di ottenere liquidità in valuta estera (in genere per soddisfare il fabbisogno delle banche commerciali del proprio paese) presso la banca centrale che emette tale valuta. La linea di swap con la Federal Reserve degli Stati Uniti permette, ad esempio, alla BCE e alle banche centrali nazionali di tutti i paesi dell’area dell’euro (Eurosistema) di ricevere importi in dollari statunitensi in cambio del loro controvalore in euro.

In sintesi, la FED apre una linea swap alla BCE: in questo modo, la Fed presta dollari di nuova creazione alla BCE e prende l'euro come garanzia, al tasso di cambio del mercato.

Questo strumento consente di evitare la fuga dei capitali, ed è stato utilizzato a seguito della crisi del 2008, più recentemente con la Brexit : nel 2019 infatti, la Bank of England ha siglato un accordo con la BCE, in previsione di un accordo no deal (come è successo) che potesse fermare una fuga dagli investimenti in sterline.

La BoE ha così ottenuto accesso ad una riserva potenzialmente illimitata di Euro in grado di soddisfare un eventuale picco di domanda di valuta da parte delle banche nazionali per conto dei propri clienti, riducendo allo stesso tempo la pressione al ribasso sulla Sterlina.

Queste linee di credito consentono prestiti di emergenza fra banche centrali di diversi Paesi (pensate ad esempio ai 600 miliardi che la FED utilizzò nel 2008, erano proprio una linea swap supportata per metà dalla BCE)

Detto questo, più o meno intorno ad aprile 2020, l'ex diplomatico francese Cochard, oggi banchiere, amico dell’Italia, aveva pubblicato questo messaggio:

"se Italia (o Francia) volessero uscire dalla gabbia tedesca (l’Eurozona), sono sicuro che la Federal Reserve sarebbe lieta di assicuarre una linea di credito swap e uno sportello repo con la Banca d’Italia. Penso che gli USA ne abbiano abbastanza della dominanza germanica."

In questo frangente, diventa ancora più fondamentale la sentenza di Karlsruhe: la Germania non riconosce l'operato della BCE e si riprende la sovranità monetaria, facendo sostanzialmente saltare entro luglio il QE, che dà liquidità alle banche centrali.

Perchè vuole farlo, se deve prendere?

Semplicemente perchè l'azione combinata QE e Target 2 distribuisce il rischio su tutti i Paesi coinvolti nell'operazione, quindi la Germania si assume il rischio di una nostra insolvenza.

Torniamo alle linee swap.

La FED ha aperto diverse linee swap nel 2020: non solo con la BCE, ma anche Giappone, Australia, Brasile, Danimarca, Corea del Sud, Messico, Norvegia, Nuova Zelanda, Singapore, Svezia e Romania

Ora, BCE a parte, le altre banche centrali emettono una loro moneta.

Stranamente, la FED annuncia un enorme QE, che congiuntamente a quello della BCE, serve a portare avanti una massiccia campagna di titoli pubblici a sostegno dell'economia, ma decide di non supportare la Cina.

Nel panorama delle banche centrali la Federal Reserve rappresenta però un unicum. Non è solo la banca centrale degli Stati Uniti (prima economia mondiale), ma è anche la banca centrale che stampa il dollaro, l'unica vera valuta di riserva globale e bene rifugio ultra-liquido per eccellenza.

La domanda è semplice.

Se noi avessimo una nostra moneta, quanto ci metterebbe la FED a creare una linea swap per l'Italia, specie considerando che non si dovrebbero pagare i saldi Target 2?

E qui, alla fine, si inserisce Mario Draghi.

Sappiamo che lui conosce perfettamente Target 2, sappiamo che è pienamente consapevole che i saldi non debbono essere ripagati, sappiamo che Target 2 serve per evitare la fuga dei capitali.

Mario Draghi ha due scelte. E sono entrambe correlate.

La prima, trattare con la UE.

La seconda, imporre la segregazione dei capitali, ai sensi dell'art. 65 TFUE, strumento per uscire dalla pericolosa aggressione che i vertici dell’Unione Europea stanno conducendo deliberatamente verso il nostro paese.

«Articolo 65: Le disposizioni dell’articolo 63 non pregiudicano il diritto degli Stati membri: […] di adottare misure giustificate da motivi di ordine pubblico o di pubblica sicurezza.»

L’articolo 65 può essere applicato da uno stato membro se sussistono condizioni “di ordine pubblico” tali da rendere necessari i controlli sugli spostamenti di capitale da e verso l’estero. Le istituzioni europee hanno già ammesso un’interpretazione estensiva della definizione di “ordine pubblico” durante le crisi di Cipro e della Grecia. In quelle occasioni, però, l’articolo 65 fu applicato con un ritardo scandaloso, solo dopo una lunga agonia finanziaria che colpì duramente le economie di quei paesi e condizionò pesantemente le loro decisioni. L’Italia e gli altri paesi sotto attacco oggi possono e debbono rivendicare il diritto di applicare immediatamente i controlli sui capitali e le altre misure necessarie di “repressione finanziaria”, prima che sia tardi.

Ciò che dobbiamo comprendere è che in linea teorica lo Stato Italiano, per finanziarsi, in condizioni di temporaneo blocco della libera circolazione dei capitali obbligatoria ai sensi del Trattato sul Funzionamento dell’Unione Europea (Art. 63 TFUE, la libera circolazione dei capitali è alla base dell’esistenza dell’Euro), anche in assenza di sovranità monetaria non avrebbe alcuna necessità di accedere ai mercati internazionali di capitali, a differenza di paesi come Spagna, Portogallo, Irlanda, per non parlare della martoriata Grecia.

La segregazione consiste (sulla traccia di quanto sperimentato dalla BCE nei confronti di Cipro e della Grecia) nella imposizione, all’interno del sistema di pagamenti Target2, di un obbligo di preventiva prestazione di cauzione per ogni pagamento in uscita proveniente da uno Stato considerato “debitore a rischio” (verso il rimanente sistema delle banche centrali dei singoli paesi-membri e, per riflesso, verso i sistemi bancari di tali paesi “creditori”).

Che conseguenza?

Gli euro della Bundesbank restano euro, gli euro di Bankitalia diventano una specie di "euro italiani" (no, la banconota resta la stessa, cambia la funzione).

Sostanzialmente funzionerebbe tutto come con le riserve ufficiali: nei limiti entro i quali Banca d'Italia autorizzerà, ogni "euro italiano" è un euro, oltre quei limiti ogni "euro italiano" resta tale. Due monete omonime ma diverse, perchè l'euro italiano sarebbe segregato, ovvero potrebbero entrare capitali dall'estero ma non potrebbero uscire.

In questo, si inserisce perfettamente l'articolo di Avvenire, che riprende un appello con la proposta di cancellazione del debito degli Stati in carico alla Bce elaborata da un gruppo di economisti francesi, fra i quali Laurence Scialom e Gaël Giraud, e che è stata sottoscritta in questa prima fase già da oltre 100 colleghi di diversi Paesi: oltre alla Francia, che vanta 50 adesioni fra cui quelle di nomi molto noti come Thomas Piketty, l’Italia, con 21 firme, la Germania, l’Irlanda, il Belgio, la Spagna, il Lussemburgo, la Svizzera, la Svezia, il Portogallo, la Grecia, l’Ungheria e il Regno Unito.

Tale articolo riprende una proposta già avanzata da Leonardo Becchetti ad ottobre 2020.

Concludendo, Draghi ha una pistola carica in mano: può dire alla UE, sediamoci al tavolo e ritrattiamo tutto, quindi sostanzialmente ridisegnare regole che, al momento, ci vedono decisamente svantaggiati. Oppure, laddove questa proposta non venisse accolta, potrebbe far valere la possibilità di intraprendere la segregazione dei capitali per motivi di ordine pubblico ai sensi dell'art. 56 TFUE, dichiarando sostanzialmente la fine dell'area euro come la conosciamo e dando il via ad un sistema a doppia via, euro e euro italiani, mettendo la parola fine a Target 2 e probabilmente al sistema economico tedesco.

Certo, potrebbe esserci la terza scelta, decidere di svendere l'Italia. Ma la domanda è: cosa resta da svendere e soprattutto perchè chiamare Draghi per fare un lavoro che stava compiendo così egregiamente Conte?

*****

Link ai miei scritti di poco meno di un anno fa:

https://www.facebook.com/Stordita70/posts/2835258623227215

https://www.facebook.com/Stordita70/posts/2835254629894281

https://www.facebook.com/Stordita70/posts/2841741975912213

https://www.facebook.com/Stordita70/posts/2867772046642539

https://www.facebook.com/Stordita70/posts/3051344054952003