Свежие макропрогнозы

Экономист Газпромбанка Павел Бирюков

Мы обновили прогнозы основных параметров российской экономики, учтя последние данные по инфляции, внешней торговле, динамике рубля, действий ЦБ, исполнению и прогнозам бюджета.

На прошлой неделе стало известно о планах Минфина нарастить дефицит федерального бюджета. Было предложено изменить профицит в 1,3 трлн руб. в Законе о бюджете на дефицит в 1,7 трлн руб. в законопроекте. Предполагается, что доходы бюджета в 2022 г. вырастут с 25 трлн руб. в Законе до 25,5 трлн руб. в проекте. При этом из-за приостановки действия бюджетного правила около 3,5 трлн руб. этих доходов будет потрачено, а не направлено на пополнение ФНБ. Поэтому расходы будут увеличены с 23,7 трлн руб. до 27,2 трлн руб.

Расширение расходов на 3,5 трлн руб. с учетом прочих факторов означает, что фактическая программа поддержки экономики может составить около 5,5 трлн руб. (4% ВВП). Ранее мы ожидали поддержку объемом 2,1 трлн руб.

Без привлечения нового долга для финансирования дефицита и запланированного погашения нужно будет использовать около 2,7 трлн руб. сбережений правительства. Последние на 1 июня 2022 г. составляли 5,7 трлн руб. на депозитах и 5,2 трлн руб. – в ликвидных средствах ФНБ, не попавших под ограничения.

Показатели федерального бюджета

Во втором полугодии фискальный импульс будет значительным. При первом приближении увеличение расходов составит всего 10% г/г, что в реальном выражении будет означать их сокращение на 5–6%. Однако необходимо учесть эффект налоговых и таможенных льгот, недополучение которых будет стимулирующим образом сказываться на экономике. С учетом этого фактора рост расходов составит 17% г/г или 1–2% в реальном выражении. Это создает один из двух значимых инфляционных рисков для ЦБ во втором полугодии. Впрочем, особый характер бюджетных расходов (далеко не все из них пойдут на соцподдержку), скорее всего, ограничит инфляционные риски.

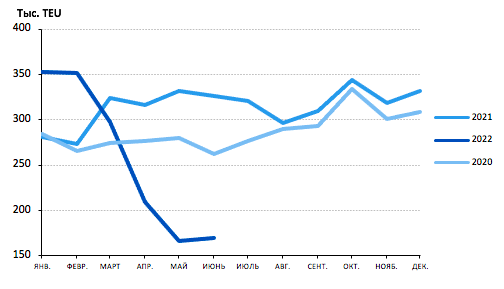

Почти все срочные депозиты населения с высокими ставками истекают в третьем квартале, не все из них будут продлены. По данным недавних опросов населения, около 1/8 вкладчиков собираются направить средства доступных срочных депозитов на потребление. Восстановление спроса может усилить инфляционное давление в третьем квартале. ЦБ опасается, что этот спрос выйдет на более тонкий потребительский рынок: доступные данные пока не позволяют судить о существенном восстановлении импорта (см. график ниже). На этом фоне ухудшение инфляционных ожиданий населения в июне (12,4%) видится как дополнительный тревожный индикатор.

Контейнерный импорт по морю и железным дорогам

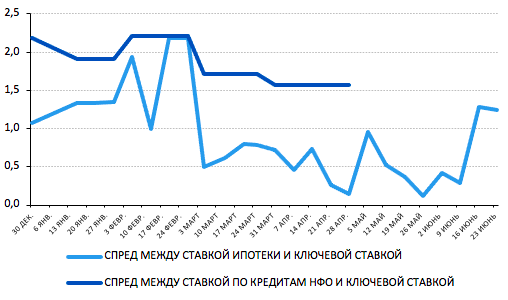

В этих условиях ЦБ смещает фокус с инфляционных ожиданий на кредитные премии. Если на последнем заседании ЦБ уже подчеркивал важность кредитных премий для дальнейших решений по снижению ключевой ставки, то недавние заявления закрепляют этот подход. По словам представителей ЦБ, «самое плохое – это снизить ключевую ставку, но не получить снижения по процентным ставкам по кредитам». Можно предположить, что для ЦБ сейчас динамика кредитных премий важнее, чем состояние инфляционных ожиданий. Последние в значительной степени остаются привязанными к динамике рубля, а ожидания кредитных организаций оценивают ситуацию глубже, с учетом будущего положения заемщиков. Поэтому отмечаемый на графике ниже рост кредитных премий с середины июня тоже может выступать дополнительным индикатором инфляционных рисков для ЦБ.

Спреды кредитных ставок и ключевой ставки

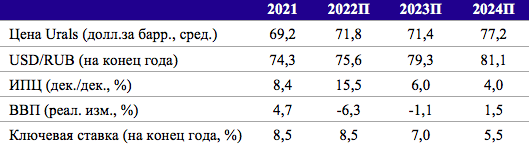

ЦБ, вероятно, перейдет к выжидательной тактике. Консервативная реакция ЦБ на перечисленные инфляционные риски будет, наиболее вероятно, выражена паузой на ближайшем заседании и переходом к стандартному шагу снижения ключевой ставки в 25 б.п. впоследствии. В этом случае ставка достигнет 8,5% к концу 2022 г. и 7% – к концу 2023 г. При таком сценарии мы ожидаем, что инфляция замедлится до 15,5% на конец 2022 г. и до 6% – к концу 2023 г.

Прогноз макропоказателей в базовом сценарии

Впрочем, ЦБ может пойти на более решительное снижение ставки благодаря новому инструментарию или позитивным сюрпризам статистики. Подготовленный заранее инструментарий может позволить ЦБ понизить ставку без опасений перегрева потребительского кредитования. Для этого введена новая система пруденциальных нормативов. Позитивные сюрпризы статистики могут также сформировать условия для снижения ставки.