Стратегия на рынке акций: через пик дивидендов к волне ликвидности

Исполнительный директор Управления анализа фондового рынка Сергей Либин

Старший аналитик Управления анализа фондового рынка Жонибек Исомиддинов

Несмотря на затянувшийся период высоких ставок, мы считаем, что поддержку российскому рынку акций в 2К24 окажет приближающийся дивидендный сезон, в ходе которого на рынок поступит не менее 0,6 трлн руб. В 3К24, на ожиданиях снижения ключевой ставки, может начаться переток средств из фондов денежного рынка.

По нашим оценкам, к концу 2024 г. значение индекса Мосбиржи достигнет 4 100 п., а дивидендная доходность по индексу составит 9%, что обеспечит совокупную доходность на уровне 28%.

Дивидендный сезон объявляется открытым

По нашим оценкам, общий объем дивидендных выплат в 2-4К24 превысит 4 трлн руб., из них не менее 0,6 трлн руб. приходится на акции в свободном обращении. Основная масса выплат выпадет на 3К24, и мы ожидаем, что в 2К24 акции с высокой дивидендной доходностью продемонстрируют опережающую рынок динамику.

Самую высокую доходность должны обеспечить компании, которые, наряду с регулярным дивидендом по итогам 2023 г., смогут заплатить и пропущенные дивиденды: Магнит (дивидендная доходность 22%), НЛМК (20%), Северсталь (15%), Мать и дитя (14%).

Навес ликвидности в ожидании снижения ставки

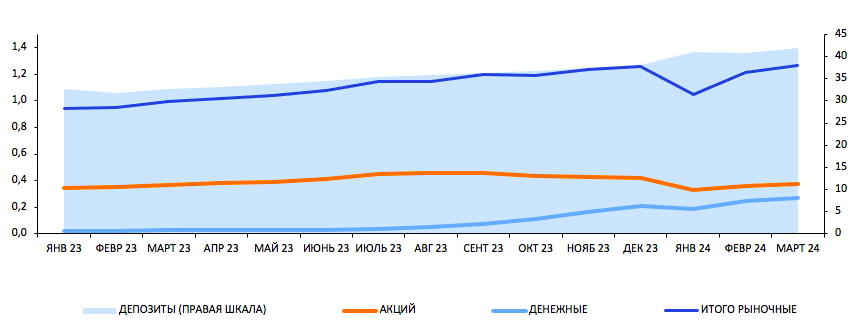

После начала ужесточения денежно-кредитной политики в 2023 г. качественно изменилась структура притока средств в рыночные ПИФы. Если до августа основной приток приходился на фонды акций и смешанные фонды, то после августа весь объем направлялся в фонды денежного рынка, при этом по остальным типам фондов был зафиксирован чистый отток.

По нашим оценкам, на конец 1К24 объем чистых активов фондов денежного рынка составил 270 млрд руб., и мы считаем, что по мере приближения цикла снижения ключевой ставки значительная часть этих средств может поступить на рынок акций.

Отметим также, что объем средств на банковских депозитах достиг 42 трлн руб. – максимального значения за всю историю наблюдений с 2012 г. На наш взгляд, депозиты являются менее ликвидным инструментом по сравнению с фондами денежного рынка, однако перераспределение даже незначительной части средств с депозитов может оказать рынку существенную поддержку.

Дисконт российского фондового рынка близок к историческим значениям

В настоящий момент коэффициент P/E российского рынка составляет 4,4х, что предполагает дисконт к развивающимся рынкам на уровне 60%. Это близко к историческим значениям за последние 10 лет, но мы полагаем, что по мере приближения цикла снижения процентных ставок дисконт может начать снижаться.

Потенциальная дивидендная доходность на следующие 12М

Динамика СЧА фондов и депозитов, трлн руб.