Стратегия 2024: в безопасном режиме

Исполнительный директор Управления анализа фондового рынка Сергей Либин

Аналитик Департамента анализа рыночной конъюнктуры Артём Вышковский

В конце мая в результате стечения ряда факторов на российском рынке акций началась масштабная коррекция, в ходе которой снижение индекса Мосбиржи достигало 17%. По нашим оценкам, факторы, негативно влияющие на фондовый рынок, в частности рост доходностей долгосрочных ОФЗ и повышение налога на прибыль с 2025 г., в большей степени уже учтены в цене акций, поэтому пик коррекции, вероятно, пройден. Мы рекомендуем избирательно покупать подешевевшие акции и предпочитаем фундаментально сильные компании с устойчивыми денежными потоками и положительной денежной позицией.

Новые реалии уже учтены в цене

Индекс Мосбиржи достиг локального максимума в 3 520 пунктов в мае 2024 г., после чего началась коррекция, в результате которой он снизился на 17%.

На наш взгляд, причиной коррекции стало совпадение нескольких факторов:

• рост ожиданий повышения ключевой ставки ЦБ – за 1П24 доходность

10-летних ОФЗ выросла более чем на 3 п.п.;

• налоговая реформа в 2025 г.;

• негативные дивидендные сюрпризы (Газпром, Магнит и др.);

• увеличение объемов продаж акций дружественными нерезидентами на фоне введенных ограничений в отношении Мосбиржи. По данным ЦБ РФ, в июне он составил 10,7 млрд руб., что является максимумом с декабря 2023 г. и, вероятно, заметно возрос в июле. Мы полагаем, что данный фактор может продолжить оказывать негативное влияние на рынок вплоть до середины августа. Напомним, что доля дружественных нерезидентов в структуре владения free-float российского рынка, согласно данным Мосбиржи, составляет 2% (~420-440 млрд руб.).

Мы пересмотрели целевые цены компаний под нашим аналитическим покрытием, в результате чего прогнозный уровень индекса Мосбиржи на 12 месяцев снизился с 4 100 до 3 700 п.

Динамика инфляции и ключевой ставки ЦБ РФ

По нашим оценкам, повышение безрисковой ставки на 3 п.п. привело к снижению справедливой стоимости на 15%, а повышение налога на прибыль – на 6%, что частично компенсируется изменением фундаментальных прогнозов. При этом, на наш взгляд, в результате коррекции более высокий уровень безрисковой ставки и изменение налогового режима уже учтены в цене.

Мы считаем, что основной этап коррекции пройден и акции ряда эмитентов выглядят привлекательными для покупки на текущих уровнях, в особенности учитывая ближайшие дивидендные истории.

Рекордные дивиденды окажут поддержку

По нашим оценкам, объем дивидендных выплат в следующие 12 месяцев составит 3,7 трлн руб (+20% г/г). Фаворитом остается нефтегазовый сектор с выплатами в размере 2,5 трлн руб. по сравнению с 1,6 трлн руб. в 2023 г.

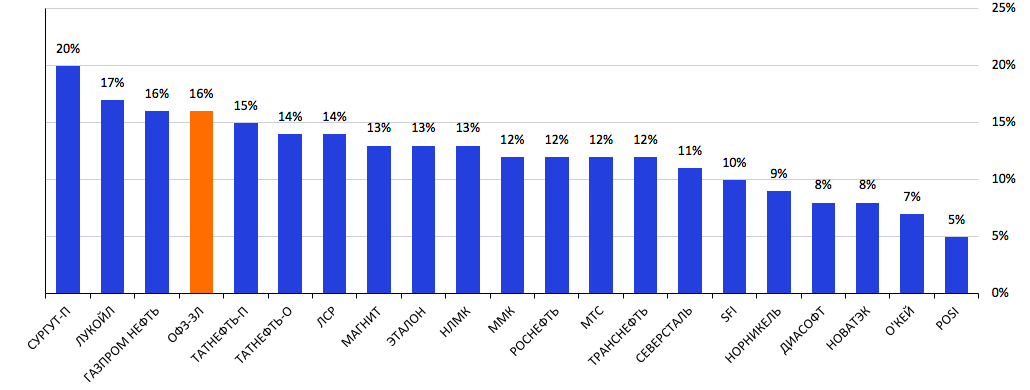

Несмотря на окончание дивидендного сезона, на рынке еще остаются бумаги, которые можно покупать под дивидендные выплаты с горизонтом до конца текущего года. Из нашего покрытия наиболее привлекательными акциями в данном контексте мы считаем ЛУКОЙЛ, Газпром нефть и Татнефть. Эти бумаги являются и наиболее доходными с точки зрения дивидендной доходности, которая на горизонте 12 месяцев составляет 17%, 16% и 15% соответственно.

Отметим, что ЛУКОЙЛ предлагает не только самую высокую дивидендную доходность среди бумаг нефтегазового сектора, но также может выкупить собственные акции с 50%-м дисконтом к их рыночной стоимости, что станет существенном триггером роста котировок.

Волна ликвидности размером с рынок

С момента начала цикла повышения ключевой ставки ЦБ в 2П23 рыночные фонды денежного рынка стабильно становились лидерами по объему привлеченных средств. В результате по состоянию на 1П24 объем активов в таких фондах достиг 345 млрд руб., что сопоставимо с объемом средств в фондах акций (389 млрд руб.).

В то же время объем средств на депозитах достиг исторического максимума в 45 трлн руб., что сопоставимо с капитализацией российского фондового рынка.

Мы полагаем, что потенциальное появление сигналов о начале цикла смягчения денежно-кредитной политики в 1П25 может стать катализатором для обратной ротации средств из фондов денежного рынка в фонды акций и смешанные фонды.

Наш выбор: защитные акции

Согласно прогнозам наших экономистов, ключевая ставка ЦБ РФ сохранится на высоком уровне до 2К25.

В таких условиях предпочтительными выглядят акции эмитентов с низкой цикличностью бизнеса, устойчивыми денежными потоками и положительной чистой денежной позицией. На наш взгляд, наиболее привлекательны ЛУКОЙЛ, Транснефть, Полюс, Яндекс и Самолет.

Потенциальная дивидендная доходность на следующие 12М