Стоит ли ждать волны дефолтов на российском рынке облигаций

РБК Инвестиции PROНесмотря на рост числа дефолтов в августе, опрошенные РБК эксперты не считают, что на российском рынке корпоративного долга начался кризис. Но часть эмитентов испытывают трудности, которые могут вылиться в новые дефолты.

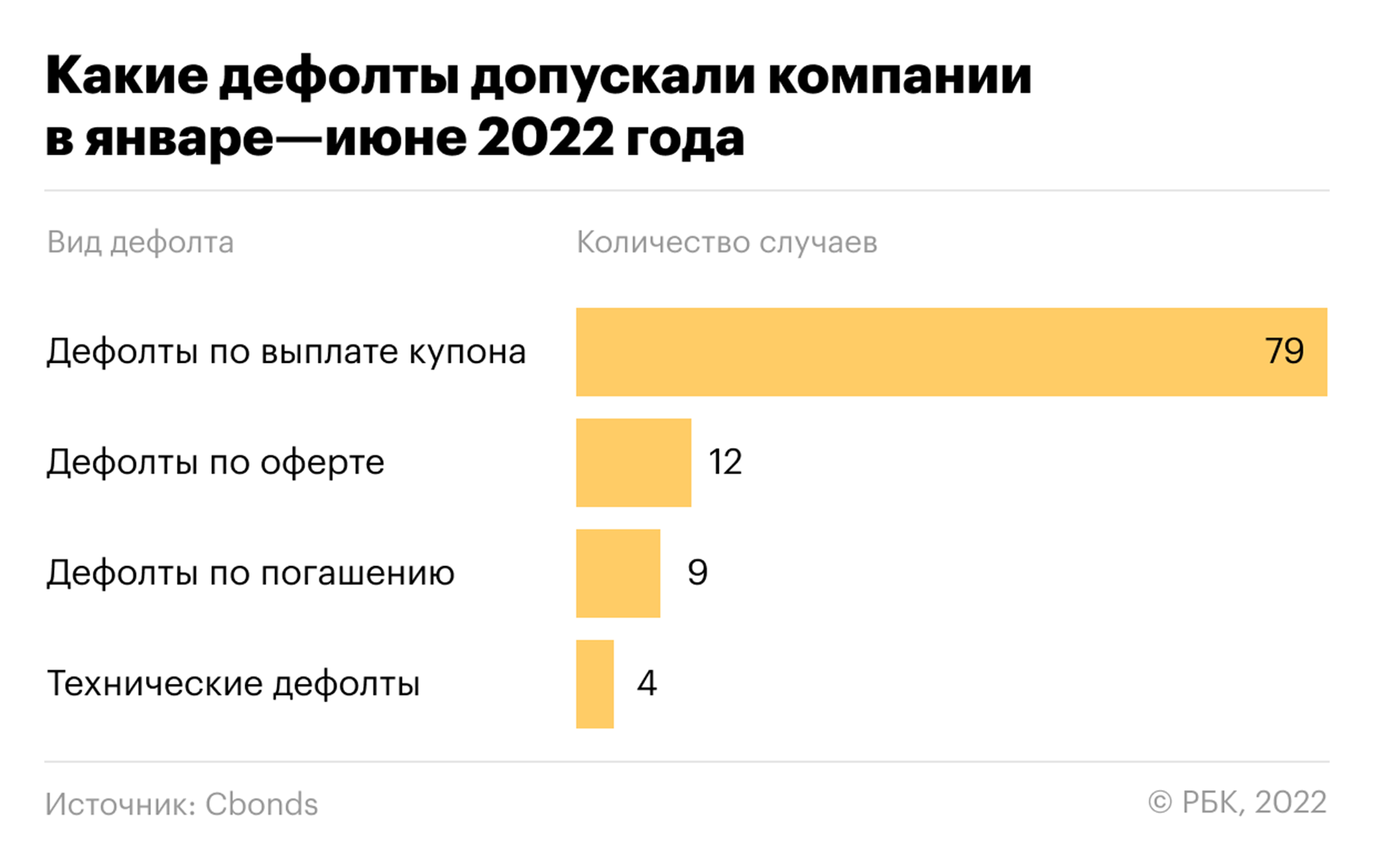

За первое полугодие 2022 года 16 российских эмитентов допустили дефолты на общую сумму 11 млрд руб., следует из статистики Cbonds, которую изучил РБК. Всего были зафиксированы 104 кредитных события (технические дефолты, дефолты по купонам, погашениям и оферте), 76% из них — дефолты по погашению купонов.

В августе число дефолтов продолжило расти. Вовремя не смогли расплатиться с держателями бумаг пять компаний: «ИТК Оптима» (изготовление тары из стекла), «Ноймарк» (девелоперская деятельность), «Эбис» (переработка мусора), «Офир» (финансовые услуги) и «Кузина» (пищепром, компания допустила технический дефолт, позже перечислила деньги).

Опрошенные РБК аналитики не склонны считать, что этот всплеск может быть началом волны дефолтов на российском долговом рынке. Тем более что все отмеченные случаи были зафиксированы в третьем эшелоне эмитентов. Однако кризис ухудшил кредитные метрики компаний, поэтому в дальнейшем нельзя исключать негативные сценарии, отмечают собеседники РБК.

Что происходит на рынке корпоративного долга сейчас

«Значительная часть дефолтов пришлась на взаимосвязанных эмитентов — «Офир», «Ноймарк», «Эбис» (связаны через бенефициаров, позиционировали себя на рынке под единым брендом) — в связи с чем изыскивать какие-то иные, кроме совпадения, причины, повлиявшие на повышенную дефолтность именно в августе, не стоит», — объяснил представитель Ассоциации владельцев облигаций (АВО) Олег Еремеев.

«Август — кармический месяц для России», — иронизирует старший аналитик ITI Capital по рынку облигаций Ольга Николаева. Но если серьезно, то чем дольше экономика находится в стадии сжатия при высоких процентных ставках, тем тяжелее приходится предприятиям, продолжает эксперт. «В дальнейшем этот процесс, по всей видимости, будет набирать обороты, так как проблемы рефинансирования для слабых компаний будут усугубляться», — полагает Николаева.

Управляющий директор по корпоративным, суверенным и ESG-рейтингам агентства «Эксперт РА» Гульназ Галиева напомнила, что уже в прошлом году российский рынок находился в нестабильном состоянии. А в 2022 году эмитентам с рейтингами А- и ниже предстояло пройти через 120 оферт и погашений на сумму 170 млрд руб., указывает эксперт. Повышенные процентные ставки в первой половине года, неблагоприятные макроэкономические условия только добавили напряжения, предупреждает Галиева: «Из-за рыночных условий низкорейтинговые и безрейтинговые эмитенты, которые не смогли своевременно подготовить подушку ликвидности, оказались в дефолте».

Ждать ли новых дефолтов в будущем

«Дефолты мы еще определенно увидим», — прогнозирует аналитик группы «Финам» Алексей Козлов. Наиболее уязвим к ним третий эшелон российского фондового рынка (высокодоходные бумаги с повышенными ставками, которые часто называют «мусорными» из-за высоких рисков). По словам эксперта, многие эмитенты выходили на рынок, чтобы рефинансировать долги. «Кому-то выпуски нужно будет рефинансировать в ближайшее время, но вот позволить себе разместиться на рыночных условиях могут не все ввиду того, что инвесторы сейчас по понятным причинам запрашивают повышенные премии за риск», — отмечает Козлов.

Николаева также ожидает новых дефолтов. «Но не думаю, что количество превысит показатели иных кризисных периодов», — уточняет она.

Последний значительный кризис на рынке облигаций наблюдался в 2020 году на фоне пандемии. По итогам года были зафиксированы 140 дефолтов на общую сумму 259 млрд руб., следует из данных Cbonds. В 2019 году общий объем дефолтов составлял 18 млрд руб. В 2021 году эмитенты допустили 178 дефолтов на сумму 131 млрд руб.

Одновременно на фоне окончания моратория на банкротство (завершится 1 октября) может наблюдаться увеличение количества исков о несостоятельности эмитентов, которые уже допустили дефолты, обращает внимание Еремеев. Например, вероятно начало банкротного процесса в отношении ООО «ОР» (бывшая «Обувь России»), допустившего дефолт по нескольким выпускам облигаций. Но предпосылок для массовых банкротств в связи с ужесточением ответственности, в том числе субсидиарной, он не видит. «[Но это] не исключает такой вероятности в более поздние периоды на фоне развития кризиса в международных отношениях и ухудшения экономической ситуации. Подобный отложенный эффект уже имел место в предыдущие кризисные периоды», — отмечает Еремеев.

Какие компании находятся под ударом

Как и во все кризисы, наиболее чувствительны к ухудшению ситуации компании с низким кредитным рейтингом и эмитенты высокодоходных облигаций (ВДО). «Как показывает практика, реализация любого сколь-либо значимого риска для эмитента ВДО может запросто привести компанию к дефолту: это и сокращение банковских лимитов, и уход ключевых потребителей, и проблемы с налоговой, и судебные иски, и так далее», — объясняет Козлов.

Для компаний с низким рейтингом любая выплата купона и тем более погашение выпуска — это источник повышенного напряжения, обращает внимание Галиева. «Поэтому там, где предстоят погашения, там следует и ждать кредитных событий. Мы предлагаем ориентироваться в этом вопросе на матрицу дефолтов, в соответствии с которой уровень дефолта, например, в категории рейтинга на уровне ВВ составляет 14,61%, на В — 21,28% и так далее», — отмечает она.

В зоне риска находятся и облигации третьего эшелона, отмечают аналитики «ВТБ Мои инвестиции». «Облигации третьего эшелона также в зоне риска, требуют регулярного мониторинга устойчивости, что в условиях ограниченного доступа к информации делать проблематично. Для этого класса заемщиков возросли риски рефинансирования короткого долга», — объясняют они.

Несмотря на более устойчивое положение компаний первого эшелона и здесь нельзя полностью исключать риски наступления кредитных событий. «Наиболее слабую позицию занимают санкционные компании, чей бизнес не ориентирован на внутренний рынок и не может быстро на него перенастроиться», — обращает внимание Николаева. Причем в случае наступления дефолта в первом эшелоне, даже в одном выпуске, «масштабы и последствия могут быть гораздо катастрофичнее в связи с большими размерами выпусков», отмечает Еремеев.

Автор: Маргарита Мордовина

Дата публикации: 16.09.2022