Статистическое преимущество (1)

Trading PhronesisГлавная формула в трейдинге

В повседневной жизни мы постоянно принимаем решения. Каждое решение - это ставка. Ставка на лучший для нас результат, который заранее никогда не известен. Но мы стараемся принять то решение, которые с наибольшей вероятностью приведет к желаемому результату. Почти всегда эта вероятность оценивается интуитивно и описывается качественно, а не количественно. Мы используем такие неточные слова как: всегда, почти всегда, определенно, почти определенно, с высокой вероятностью, обычно, возможно, часто, вероятно, скорее так, может случиться, вряд ли, маловероятно, редко, никогда… и т.д. «определенно доедем на машине быстрее, чем на поезде», «скорее всего та лошадь победит», «вероятно, те акции вырастут в следующем месяце», «существует реальная возможность начала коррекции», «сомнительно, что они запустят проект в этом году» и т.п. Такие вероятностные термины не только отражают субъективную оценку авторов, но и могут иметь различные интерпретации у их пользователей.

В 50-x годах прошлого века в ЦРУ был подготовлен документ, в котором без каких-либо количественных оценок говорилось, что имеется «серьезная возможность» атаки СССР на одну из европейских стран. На первый взгляд, «серьезная возможность» означала шансы нападения, ну скажем, 70%. Для принятия решения об ответном шаге руководство ЦРУ опросило экспертов, участвовавших в подготовке документа, и услышало цифры от 20% до 80%. Такой широкий диапазон, несомненно, являлся проблемой, поскольку последствия этих крайностей для мировой политики были крайне различны. Один из руководителей ЦРУ тогда сказал что-то вроде: «Мы не использовали цифры ... и оказалось, что мы неправильно использовали слова».

Сегодня в мире бизнеса, инвестиций и политики продолжают использовать расплывчатые слова для описания возможных результатов. Зачем? Фил Тетлок, профессор психологии в Университете Пенсильвании, который глубоко изучил тему прогнозирования, предполагает, что «смутное словосочетание дает репутационную безопасность».

Неопределенные мысли легко выражать неопределенным языком. Когда используется слово для описания вероятности исхода, у вас появляется много возможностей для того, чтобы выглядеть хорошо после свершившегося факта. Если произойдет предсказанное событие, можно заявить: «Я говорил вам, что это, вероятно, произойдет». Если этого не произойдет, запасной вариант может быть такой: «Я только сказал, что это, вероятно, произойдет». Такие неоднозначные слова не только позволяют говорящему избежать претензий к нему, но и позволяют получателю интерпретировать сообщение таким образом, чтобы это соответствовало его предвзятым представлениям – каждый услышит то, что ему хочется.

При использовании качественных вероятностных терминов снижается уровень ответственности и страдает коммуникация между людьми. Расплывчатые термины делают невозможным получить обратную связь, откалибровать или оптимизировать систему принятия решений.

Но ведь в любом высоко конкурентном бизнесе очень важно, чтобы решения были более точными и эффективными, чем у конкурентов. И именно количественная оценка вероятностей позволяет правильно оценивать и повышать эффективность системы принятия решений.

В трейдинге, как и во многих интеллектуальных играх с околонулевой или отрицательной суммой, ситуация усугубляется тем, что существует очень тонкая грань между убыточной и прибыльной системой принятия решений. И без количественной оценки вероятностей рассчитывать на успех здесь попросту нельзя. Правильный трейдинг — это умелая работа с шансами в условиях высокой неопределенности. И альтернативным названием для трейдера могло бы быть и такое - «менеджер по работе с шансами в условиях высокой неопределенности».

Основой правильного трейдинга служит наличие количественной оценки шансов заработать в серии сделок или ставок, кому как нравится. Иными словами, чтобы претендовать на успех, трейдер, как минимум, должен найти способ определять торговые возможности (стратегия генерации сигналов), которые обеспечат положительный результат в долгосрочной перспективе. Так чтобы в среднем в каждой сделке он мог надеется на положительный результат. В таких случаях говорят, что трейдер имеет статистическое преимущество, положительное математическое ожидание или положительную ожидаемую ценность. Все три формулировки означают одно и то же – это количественная оценка наиболее вероятного результата сделки или ставки. На английском это чаще всего называют словом Edge.

Наличие статистического преимущества не означает, что будут только выигрышные сделки. Результат любой одиночной сделки или ставки может сильно отличаться от ожидаемого. Но это не имеет значения. Если имеется положительное математическое ожидание, со временем мы все равно выйдем на положительный результат. В центре внимания результат не одной сделки, а серии сделок! При наличии статистического преимущества выигрышные сделки в итоге компенсируют наши проигрышные сделки и еще дадут прибыль.

Cаму формулу вычисления статистического преимущества описал еще Уоррен Баффет:

«Умножьте вероятность выигрыша на величину возможного выигрыша и вычтите вероятность убытка, умноженную на величину возможного убытка. Мы стараемся делать именно так. Это несовершенная формула, но она выражает самую суть».

В виде формулы это можно записать так:

Статистическое преимущество = (Величина выигрыша) * (Вероятность выигрыша) - (Величина проигрыша) * (Вероятность проигрыша)

Это главная формула в трейдинге, инвестициях и во всех других областях, где приходится делать ставки.

Очень важно понимать, если у вас нет статистического преимущества, то есть при игре с отрицательным математическим ожиданием, рано или поздно все деньги будут проиграны. Эта аксиома верна не только для игры с отрицательным ожиданием, она истинна также для игры с равными шансами (не забываем про комиссии).

Стоит заметить, если вы точно не знаете есть ли у вас статистическое преимущество или нет, считайте, что у вас его тоже нет.

«Если вы не знаете шансов, вы не можете сделать разумную ставку. … делать умные ставки – значит понимать основные вероятности.» - Larry Hite (менеджер хедж-фонда, вместе с Эдом Сейкотой является одним из прародителей системной торговли. Автор книги «Правило»)

Различие между отрицательным и положительным математическим ожиданием в трейдинге — это различие между жизнью и смертью. И поиск стратегии генерации сигналов на покупку и продажу с положительным математическим ожиданием является первым шагом в трейдинге. Без него нет смысла двигаться дальше.

Примеры.

Если мы подбрасываем правильную монетку и выигрываем 100 долларов за орла и проигрываем 100 долл. за решку, играть не имеет смысла. Статистического преимущества нет: 100*0,5-100*0,5=0.

Если выигрыш 150 долл. за орла, а проигрыш те же 100 за решку, при тех же вероятностях 50 на 50, то в этом случае говорят о наличии статистического преимущества или положительного математического ожидания. Так как ожидаемая ценность ставки на орла выше нуля: 150*0,5-100*0,5=25.

А если выигрыш 150 и проигрыш 100, но вероятность выигрыша 0,4, соответственно проигрыша 0,6. Играть опять не имеет смысла – математическое ожидание равно нулю 150*0,4-100*0,6=0.

Теперь возьмем европейскую рулетку. На колесе расположены 37 ячеек: 18 красных, 18 черных и 1 одна зеленая ячейка. Шарик имеет вероятность 1/37 или 2,7% оказаться в одной из ячеек. И именно зеленая ячейка является источником статистического преимущества казино. Допустим, поставили на одно число. Не будь ячейки зеро, вероятность выигрыша для игрока, 1/36. Но из-за еще одной ячейки она сокращается до 1/37. Тогда вероятность выигрыша казино 36/37. Выигрыш игрока выплачивается из расчета 35 к 1. Посчитаем ожидаемый выигрыш игрока. 35*1/37 – 1*36/37=0,9459-0,9729=-0,027.

Пример из жизни. Москва, платная парковка 380 руб. в час, штраф за неуплату 5000 руб. Вы ставите машину на 3 часа. Стоит ли платить, если вы оцениваете шансы выписывания штрафа в 20%? Простой расчет показывает, что лучше заплатить: 380 руб. x 3 чаcа x 0,8 – 5000 руб. штраф x 0,2 = -88 руб. Ожидаемая ценность решения "не платить" отрицательная.

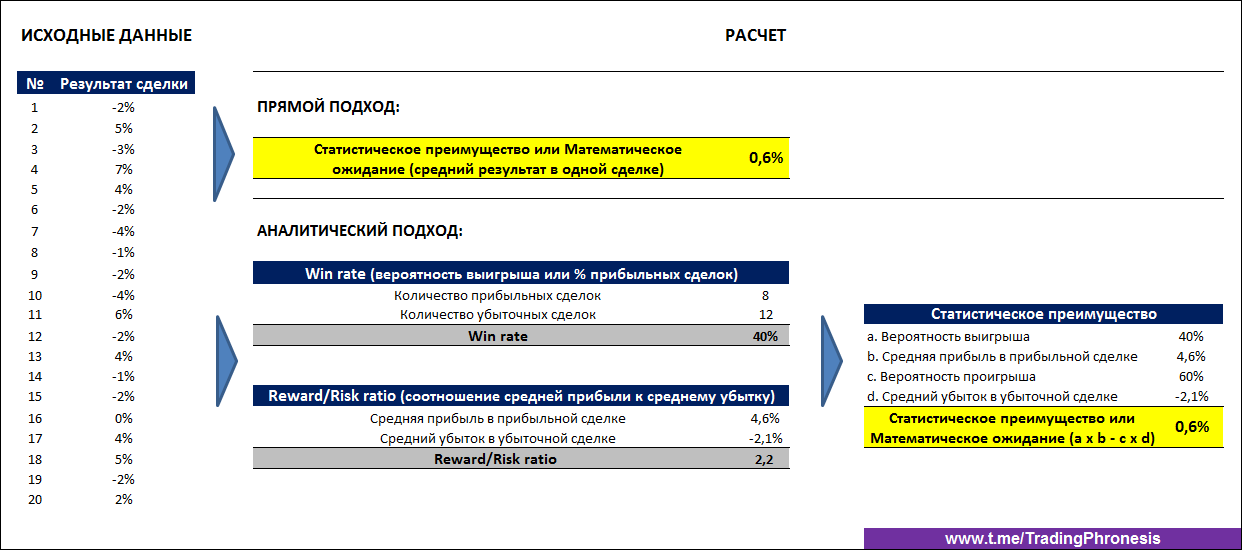

Перейдем наконец к рынку. Для примера, есть статистика по 20-и сделкам. На самом деле этого мало. Чтобы сделать первые выводы о торговой системе нужно хотя бы 100 сделок.

Можно использовать два подхода – прямой и аналитический. Первый подход для определения статистического преимущества заключается в простом расчете средней доходности по сделкам. Мы видим, что средняя сделка дает нам доходность 0,6%. И это вся информация. Именно поэтому прямой подход имеет один большой недостаток – с его помощью нельзя оптимизировать стратегию генерирования сигналов и создать стратегию управления рисками.

Правильно использовать Аналитический подход. Для расчета того, имеет ли средняя ставка/сделка положительное математическое ожидание, воспользуемся двумя показателями, которыми будем активно пользоваться. «Win ratio» – это вероятность выигрыша или просто процент прибыльных сделок. И «Reward/Risk ratio» – соотношение размера выигрыша и проигрыша, то есть средняя прибыль к среднему убытку по сделке.

С их помощью в данном примере мы приходим к той же доходности на сделку 0,6% (см. табл. выше). Но теперь мы знаем значения всех переменных формулы. Это дает возможность оптимизации системы принятия решений о сделках (стратегии генерирования сигналов), в результате чего можно повысить доходность и снизить риски.

_________

(продолжение следует)