Исследование: Статарбитраж с индексом

За основу берем ТЗ на создание бота по ссылке:

https://tradingsoft.tech/news/rinochno-neitralnii-bot-alfa-hedj-tehnicheskoe-zadanie.html

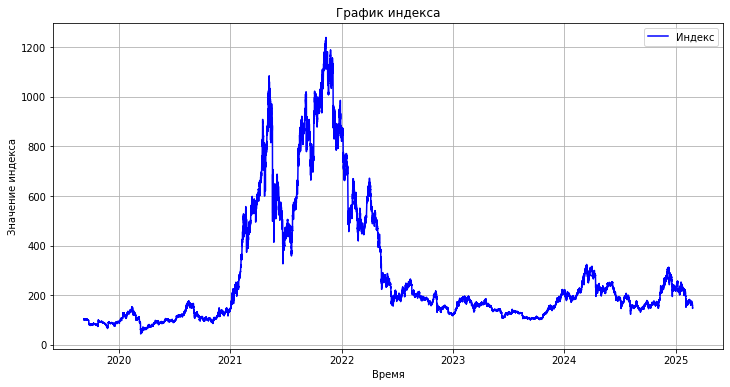

Алгоритм формирования индекса создаётся на основе криптовалютных активов, удовлетворяющих двум ключевым критериям: наличие высокого кредитного плеча (≥50) и достаточной истории торгов (≥60 дней). Используя API биржи Binance, отбираются монеты с фьючерсными контрактами (USDT:USDT ). Для каждой монеты загружаются исторические данные по ценам закрытия, после чего рассчитывается ежечасная доходность. Начальная инвестиция в каждую монету составляет 100 USDT, а доходность реинвестируется для расчёта текущей стоимости инвестиций.

Индекс формируется как среднее значение стоимости инвестиций по всем отобранным монетам на каждый момент времени. Результаты сохраняются в CSV-файл и визуализируются в виде графика. Алгоритм позволяет создать инструмент для анализа рыночной динамики и сравнения доходности стратегий, фокусируясь на активах с высоким кредитным плечом.

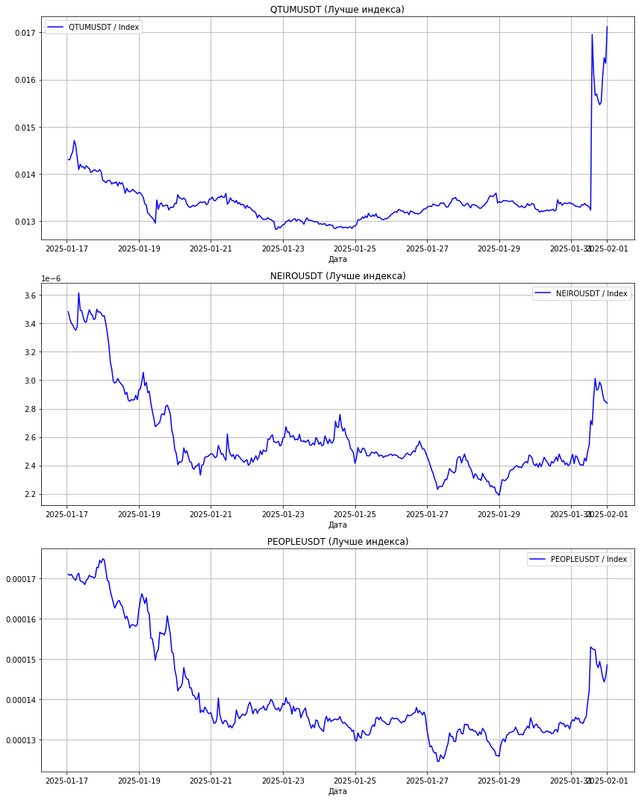

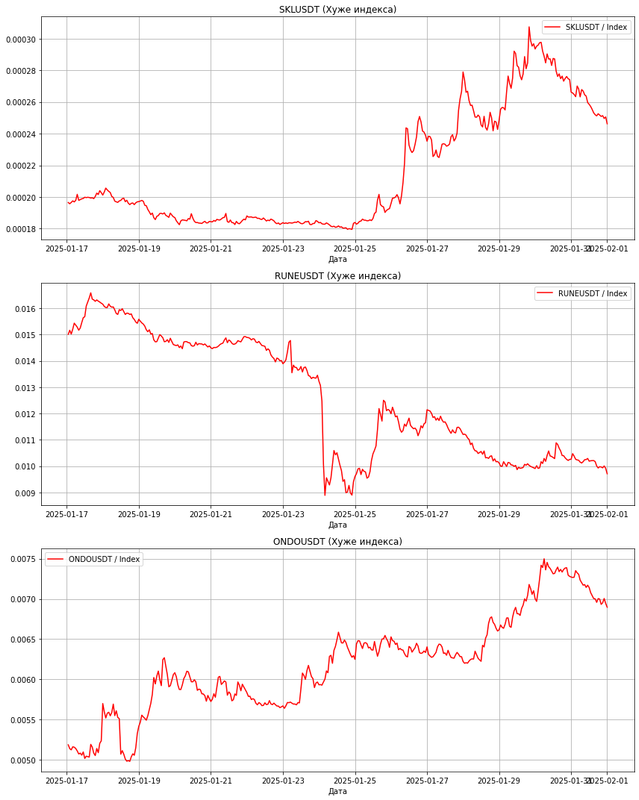

Алгоритм формирования спредов отношения сравнивает доходность криптовалютных активов с доходностью индекса за 24 часа и 7 дней. Сначала отбираются топовые монеты по объёму торгов, после чего для каждой из них рассчитывается ROC (Rate of Change) — процентное изменение цены. Затем вычисляется разница между ROC монеты и ROC индекса, что позволяет определить, насколько актив лучше или хуже рынка. Монеты делятся на две группы: те, которые опережают индекс, и те, которые отстают.

Результаты визуализируются в виде графиков спреда отношения цены монеты к индексу за последние 15 дней. Это позволяет наглядно оценить динамику относительной доходности активов. Лучшие и худшие монеты отбираются на основе ускорения их доходности или падения относительно индекса, что помогает выявить перспективные или проблемные активы.

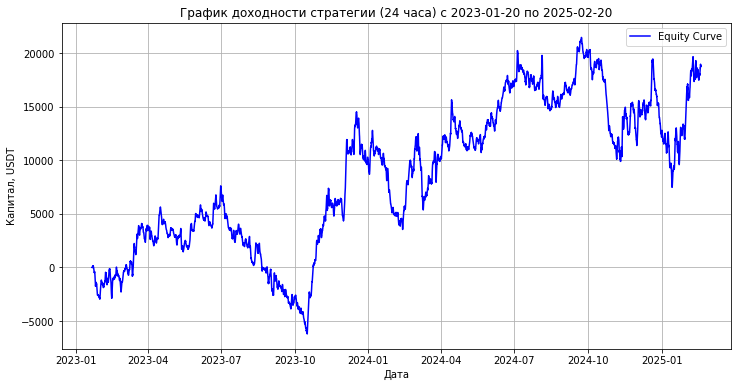

Алгоритм бэктеста стратегии сравнивает доходность криптовалютных активов с доходностью индекса за 24 часа. Для каждой монеты рассчитывается ROC (Rate of Change) — процентное изменение цены за 24 часа, после чего вычисляется разница между ROC монеты и ROC индекса. Монеты делятся на две группы: те, которые опережают индекс (лучшие), и те, которые отстают (худшие). На основе этого отбираются топ-N монет для торговли, где N = 10 (по умолчанию).

Стратегия торгует лучшими и худшими монетами на следующий день. Для каждой монеты выделяется фиксированный капитал в размере 100 USDT. Для лучших монет предполагается покупка (ожидание роста), для худших — продажа (ожидание падения). Комиссия за сделку составляет 0,1% (FEE = 0,001). Таким образом, на каждом шаге торгуется 20 монет (10 лучших и 10 худших), а общий капитал распределяется поровну между ними.

Результаты бэктеста визуализируются в виде графика изменения капитала, что позволяет оценить эффективность стратегии за указанный период (с 20 января 2023 года по 20 февраля 2025 года).

Вот такие результаты. Если есть идеи как улучшить или вопросы пишите в комментариях.