Создание инвестиционного портфеля

Daulet KaliЯ СОСТАВИЛ СПИСОК АКЦИЙ. ЧТО ДАЛЬШЕ?

Вы отобрали акции в свой Watch list и теперь у вас есть список акций, в которые вы хотите инвестировать. Вы понимаете важность диверсификации и риск менеджмента. Вы чувствуете, что готовы инвестировать, но остаются вопросы:

Сколько именно денег мне теперь следует выделить на каждую акцию в моем списке? Нужно ли распределять средства поровну для каждой акции, или бОльший должны занимать отдельные акции? Как быть уверенным, что ваше портфолио оптимально сформировано?

ОПТИМАЛЬНЫЙ ПОРТФЕЛЬ

В начале 1950-х, исследуя методы оптимизации портфеля для своей диссертации в Чикагском университете, будущий лауреат Нобелевской премии Гарри Марковиц использовал математический подход к своему анализу фондового рынка. Он хотел разработать алгоритм, который мог бы определить оптимальный портфель для любого выбранного списка акций.

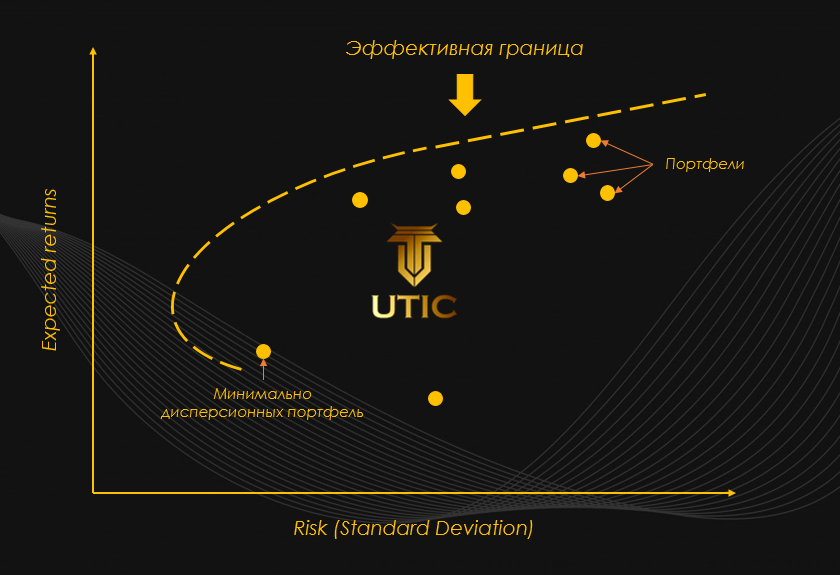

Создавая разные портфели с разным весом акций и тестируя свои методы оптимизации, Марковиц обнаружил, что лучшие комбинации отображаются на линии на графике, который сбоку выглядит как нос высокоскоростного поезда (см. рисунок).

Марковиц назвал эту линию «эффективной границей», где находятся все лучшие комбинации портфелей (она обозначена пунктирной линией), причем каждая точка на графике представляет портфель, состоящий из определенных акций с разным процентным соотношением.

По сути, «граница эффективности» - это то место, где располагаются лучшие инвестиционные портфели с наименьшим количеством рисков. Каждый такой портфель имеет различное процентное соотношение оптимизированных акций.

4 МЕТОДА ОПТИМИЗАЦИИ ПОРТФЕЛЯ

В сфере профессионального управления инвестициями обычно используют один из четырех стандартных методов оптимизации:

1) Консервативный: наименее рискованный - минимальная дисперсия (MinVar)

2) Сбалансированный: самый разнообразный - максимальная диверсификация (MaxDiv)

3) Динамический: равновзвешенный (EqualWeight)

4) Агрессивный: Самый динамичный - Максимальный Шарп (MaxSharpe)

1. Консервативный - наименее рискованный (MinVar)

Первый способ создать портфолио - рассмотреть первоначальный подход Марковица. Он искал такой портфель, который имеет наименьший риск и находится на самом краю границы эффективности. Этот портфель называется минимальной дисперсией (MinVar).

Хотя оптимизация MinVar создает портфель с наименьшим ожидаемым риском, она также приводит к концентрации акций с низкой волатильностью. Это просто означает, что портфель MinVar обычно больше подходит для инвесторов, которые хотят инвестировать в акции с низким уровнем риска или «защитные» акции, поскольку такие портфели не подойдут для тех, кто хочет максимизировать свою прибыль.

2. Сбалансированный - наиболее диверсифицированный (MaxDiv)

Второй способ создания портфелей нацелен на выбор акций, которые имеют наименьшую возможную корреляцию друг с другом.

Примером может быть покупка акций здравоохранения, энергетики и банка. Их бизнес-модели не зависят друг от друга в рамках бизнес-циклов и поэтому представляют собой отличные комбинации. Такая оптимизация называется минимальной корреляцией или MaxDiv.

Хотя этот метод не обязательно максимизирует ожидаемую доходность, он максимизирует наилучшую возможную диверсификацию и помогает распределить риски.

3. Динамический - равновзвешенный (EqualWeight)

Самый простой способ создать портфель - присвоить каждой позиции одинаковый процентный вес. Вы делаете это, разделив 100% на количество различных акций. Предположим, у вас в списке 25 акций: разделите 100% на 25, что даст вам 4% на каждую акцию. Следовательно, вложите по 4% своих средств в каждую из 25 акций.

Хотя этот метод и прост, он может привести вас к неоптимальному портфелю. Предположим, что 8 из 25 акций в вашем списке относятся к энергетическому сектору, и по какой-то причине весь энергетический сектор испытывает падение, как и ваши 32% портфеля. Определенно не подходит под определение диверсифицированного портфеля!

4. Агрессивный - самый динамичный (MaxSharpe)

Четвертый способ создать портфель - максимизировать доход, при этом стараясь максимально снизить риск.

В финансах так называемый коэффициент Шарпа (названный в честь его создателя, лауреата Нобелевской премии Уильяма Ф. Шарпа) измеряет избыточную доходность (или премию за риск) на единицу риска инвестиции.

Коэффициент Шарпа рассчитывается как (доходность - безрисковая ставка) / стандартное отклонение. Вычитая безрисковую ставку из доходности, можно выделить результативность, связанную с принятием риска.

Как правило, чем больше значение коэффициента Шарпа, тем привлекательнее доход с поправкой на риск. По сути, максимальная оптимизация по Шарпу направлена на поиск хорошего портфеля, который в первую очередь максимизирует доход при минимально возможном риске.

ПРИМЕР

Для построения минимально-дисперсионной границы и определения "эффективной границы" нам будут необходимы значения ожидаемых доходностей, рисков (стандартных отклонений) и ковариации активов. Имея эти данные можно приступить к нахождению "эффективных портфелей".

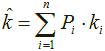

Начнем с расчета ожидаемой доходности портфеля по формуле:

где Хi – доля i-ой бумаги в портфеле;

E(ri) – ожидаемая доходность i-ой бумаги.

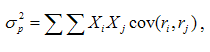

А затем определим дисперсию портфеля, в формуле которой используется двойное суммирование:

где б (сигма) - дисперсия портфеля;

Xi, Xj - доли i-ой и j-ой бумаги в портфеле;

cov(ri,rj) - ковариация доходностей бумаг i и j.

И как следствие найдем стандартное отклонение портфеля, которое является квадратным корнем из дисперсии по формуле (см.выше)

Приведем пример построения эффективной границы при помощи Microsoft Excel (файл прикреплен)

Создадим портфель из 2 бумаг для простоты примера. Зададим долю каждого актива в нашем первоначальном портфеле пропорционально их количеству. Следовательно, доля каждого актива в портфеле составит 1/2, т.е. 50%.

1) Для начала нужно найти ожидаемую доходность по активам. Это может сделать путем вычисления арифметической средней либо прибегнуть к помощи аналитиков и их прогнозам;

2) Рассчитываем стандартное отклонения по каждому активу;

3) Рассчитываем ковариацию доходностей активов;

4) Устанавливаем долю каждого актива по умолчанию. В нашем примере в портфеле 2 акции, соответственно 50% на каждый актив;

5) Рассчитаем ожидаемую доходность, дисперсию и стандартное отклонение средневзвешенного портфеля;

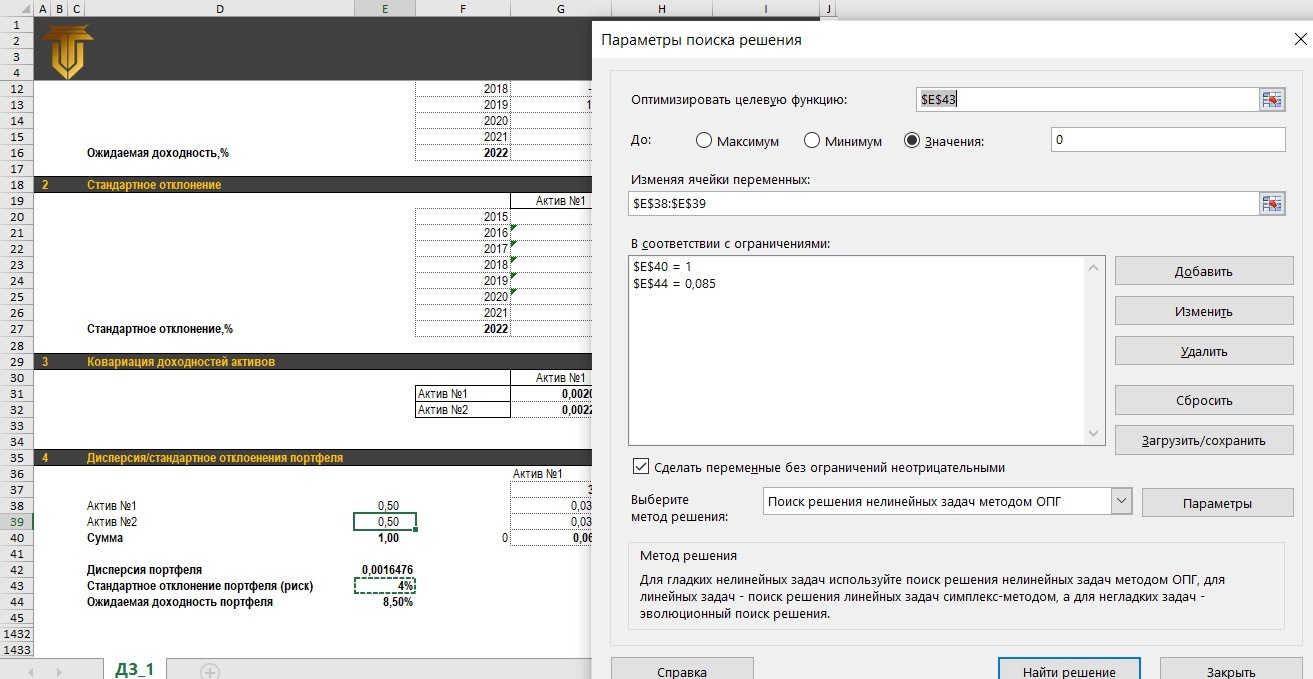

6) С помощью надстройки в Excel "Поиск решения" задаем следующие параметры (надстройку "Поиск решений" можно запустить через меню в Excel. Параметры ---> Надстройки --> "Поиск решений". Она у вас отобразится во вкладке "Данные":

Далее надо добавить два параметра, а именно:

1) сумма долей должна равняться 1, т.е. ячейка E40 = 1,

2) задать доходность, которая нас интересует, к примеру, доходность 8.50% (0,85) (ячейка E44), которая получилась при расчете средневзвешенного портфеля.

Далее нажимаем на кнопку "Найти решение" и получаем оптимальный портфель.