Состояние домохозяйств США и РФ

GAPSBYСводка свежих графиков по сектору домохозяйств. Много макро-данных про закредитованность, банкротства, сектор недвижимости, состояние капитала и выливающийся потенциал на ближайшие несколько кварталов.

Выводы делайте сами. Поехали!

США

Банкротства по ипотекам в США достигли самого высокого уровня с момента окончания кризиса недвижимости в 2008 году.

Bloomberg подтверждают, что количество банкротств в США быстро растет, приближаясь к уровню 2008-2009 гг

Стоимость покупки жилья теперь на 52 % выше стоимости аренды.

Это рекордный показатель с 1996 года. Даже во время жилищного пузыря 2006 года этот показатель достигал максимума в 33%.

Чуть более наглядно про текущий пузырь в недвижке:

Как выглядит безумие «жилищного пузыря».

Август 2020 года: человеку со средним доходом в Лос-Анджелесе придется потратить 49,3% заработной платы, чтобы оплатить дом в Лос-Анджелесе по средней цене.

Август 2023 года: человеку со средним доходом в Лос-Анджелесе придется потратить 84,4% заработной платы, чтобы оплатить дом в Лос-Анджелесе по средней цене.

Приемлемым же считаются затраты на жильё (аренда или ипотека) не выше 30% от дохода.

Идём дальше.

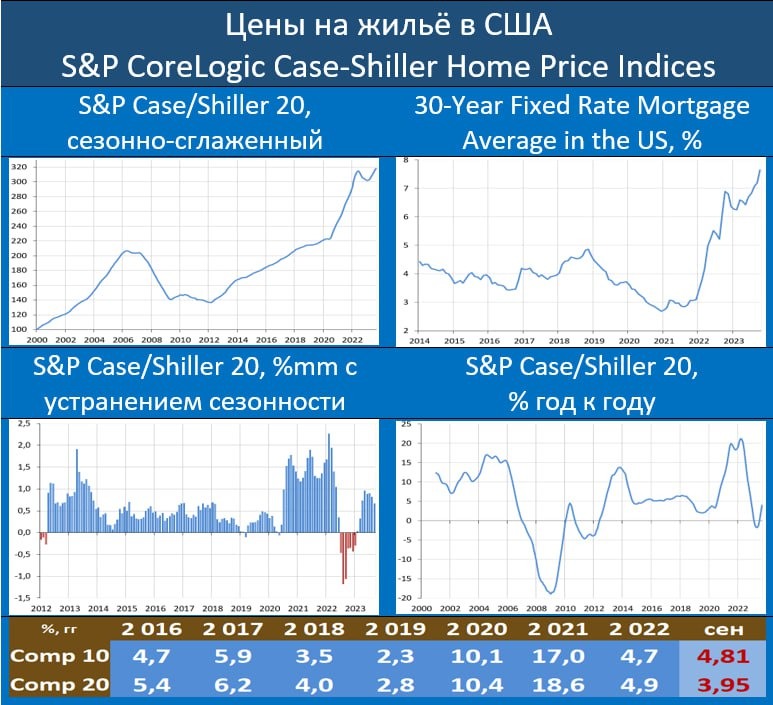

Цены на жилье в США увеличиваются 8-ой месяц подряд.

В сентябре сезонно-сглаженный ценовой индекс по 20 крупнейшим городам США вырос на 0.67% мм vs 0.82% мм в августе, годовая динамика: 3.95% гг vs 2.16% гг месяцем ранее. Начиная с марта цены на недвижимость растут, до этого они снижались на протяжении восьми месяцев.

Ставки на 30-летнюю ипотеку сейчас вблизи многолетних максимумов, в сентябре они составили 7.2% годовых (сейчас 7.5%).

Тренд уверенно продолжает идти вверх. Это может стать определенной проблемой для Федрезерва, т.к. перегрев рынка жилья является немаловажным фактором в общем росте цен.

В настоящее время реальные цены на жилье в США почти на 10% выше, чем в 2008 году.

По данным Reventure, реальные цены на жилье сейчас на 80% превышают средний исторический показатель за 130 лет.

Это означает, что даже с учетом инфляции цены на жилье никогда не были такими дорогими. При этом предложение жилья на 40% ниже среднего исторического уровня. И это при том, что спрос на ипотеку находится на самом низком уровне с 1994 года, а медианный покупатель жилья сейчас платит 3000 долларов в месяц.

Закономерно из-за таких конских по историческии меркам цен заявки на ипотеку в США продолжают снижаться и уже упали до минимума с февраля 1995 г.

В том числе проблема заключается в том, что идёт просрочка по кредитным выплатам, а также новые условия фактической возможности обслуживать текущие цены и проценты на недвигу. Об этом далее.

Впервые в истории для того, чтобы позволить себе дом в США, необходимо иметь шестизначный доход.

По данным компании Reventure, годовой доход, необходимый для приобретения жилья, теперь составляет 111 000$. При этом медианный доход домохозяйства в США составляет всего 78 000$, что на ~30% ниже этого порога.

Всего 3 года назад, в 2020 г., для приобретения жилья требовался годовой доход в размере 60 000$. Другими словами, доход, необходимый для приобретения жилья, за 3 года вырос на 85%.

Разрыв между медианным доходом и доходом, необходимым для приобретения жилья, на ~25% БОЛЬШЕ, чем в 2008 году.

Ставки по ипотечным кредитам выросли с 2,6% до 8,0% за то же время, когда цены на жилье выросли более чем на 30%.

С января 2021 г. ежемесячный платеж по новой ипотеке увеличился вдвое.

В 2021 году медианный платеж по новой ипотеке составлял ~1 500$ в месяц. Сейчас он составляет рекордные 3 000$ в месяц и продолжает расти, поскольку ставки по ипотеке достигли 8,0%.

Именно поэтому рекордные ~35% всех сделок сейчас совершаются с использованием наличных денег. Взять ипотечный кредит стало слишком сложно для многих американцев.

То есть цены на недвигу растут, ипотечные ставки на высоте, наблюдаются банкротства и всё это сопровождается дефолтами по кредиткам.

Задолженность по кредитным картам достигла нового максимума в 1,024 трлн $. Высокая задолженность стала новой нормой.

В США дефолты по кредитным картам по-прежнему растут темпами, превышающими пик финансового кризиса 2008 г.

Это происходит в то время, когда задолженность по кредитным картам достигла исторического максимума.

У ФРС только один выход избежать обвала – снова начинать жить при низких ставках, т.е. при постоянно работающем печатном станке. Мир (не только США) больше не способен поддерживать экономики без бесплатных денег (т.е. когда ключевая ставка ниже уровня инфляции).

Домохозяйства откладывают меньше денег, чем до пандемии, а задолженность по кредитным картам с конца 2021 года растет в два раза быстрее, чем общая потребительская задолженность.

Но тут есть интереснейший нюанс...

Объем избыточных сбережений домохозяйства в США продолжает резко сокращаться cнизившись с 2,3 трлн $ на пике до ~200 млрд $.

У нижних 80% домохозяйств в настоящее время осталось НОЛЬ избыточных сбережений. Это, безусловно, одно из самых быстрых сокращений избыточных сбережений в истории.

И это при том, что общий долг по кредитным картам превысил 1 трлн. $ и общий долг домохозяйств - 17 трлн. $

Исходя из аналитики Spydell сбережения американских домохозяйств находятся вблизи исторического минимума – 3.8% в октябре, за последние 6 месяцев – в среднем 4.3% по сравнению с исторической нормой на уровне 6.2% с 2010 по 2019 и 7.4% в 2019.

Низкая норма сбережений была как раз перед кризисом в 2008 – в среднем 2.9% с 2006 по август 2008, что привело к системной деградации устойчивости финансовых балансов домохозяйств на фоне высоких темпов кредитования и роста стоимости обслуживания долга в структуре расходов.

Да, конечно, имея ошеломляющий объем активов (свыше 115 трлн), странно говорить о дефиците финансовых ресурсов, но финансовые ресурсы распределены крайне неравномерно, а примерно треть населения испытывает регулярные финансовые затруднения.

Кризис провоцируют не долларовые миллионеры, а пролетариат. Вот с ними и возникают проблемы. Замедление темпов роста доходов при высокой норме потребления и одновременном росте стоимости обслуживания долга – резко истощают финансовую устойчивость, сформированную в период фискального экстремизма и монетарного бешенства 2020-2021.

Неипотечные процентные расходы американских домохозяйств достигли исторического максимума в абсолютном выражении – свыше $570 млрд за год по сравнению с $350 млрд, которые были до COVID кризиса.

Неипотечные процентные расходы достигли 2.8% относительно располагаемых доходов, что почти вдвое выше, чем было в 2021 и заметно выше 2-2.1%, наблюдаемых в 2018-2019. Уровень в 2.8% - это много, что вблизи исторических максимумов 2.8-3%, сформированных в 1985, 2001 и 2007 (обычно после этого начинался кризис).

При всём этом рекордно высокий уровень аллокации в акциях среди американских домохозяйств: 58%.

Выглядит как попытка решить свои финансовые проблемы... Есть кого брить? Выводы делайте сами к чему это всё может привести, если стоимость ценных бумаг начнёт снижаться, учитывая растущие задолженности, снижение чистых сбережений и пиковые ставки.

Где-то я это уже видел.

РОССИЯ

MMI: потребительское кредитование нормализуется, но в ипотеке высокие темпы сохраняются.

ЦБ выложил статистику по банкам за октябрь. Цифры показывают, что кредит населению, хотя и замедляется, но растёт ещё очень быстро. Траектория роста не согласуется с целью по инфляции в 4%.

В октябре кредит вырос на 712 млрд руб (5 718 млрд с начала года); 2.2% мм / 23.8% гг.

Основной вклад продолжает вносить ипотека. ЦБ отмечает, что существенного охлаждения здесь пока не произошло. Всего было выдано ипотеки на 770 млрд (-19% к сентябрю, 955 млрд), но существенно выше среднемесячных показателей 1П23 (~500 млрд). Выдача льготной ипотеки: -17%, до 541 млрд с рекордных 649 млрд в сентябре. Выдача рыночной ипотеки: -25%.

В секторе потребкредитования замедление продолжилось. Рост на 1.1% мм (15.9% гг) – это уже вполне нормальные темпы.

Прирост долгов в районе триллиона второй месяц подряд.

По данным ЦБ, долг россиян увеличился в сентябре на 967 млрд рублей (2.9% мм/22.36% гг) vs роста на 1.101 млрд рублей (3.2% мм/20.72% гг) месяцем ранее. В номинале общая задолженность превысила 34 трлн!

Темпы кредитования все еще довольно высоки, хотя последняя статистика показывает замедление темпов потребительского кредитования (темпы ипотеки в сентябре были все еще запредельными).

Возможно, процесс охлаждения спроса начался, а с вероятным (?) еще одним повышением ставки ЦБ в декабре эффект трансмиссионного механизма будет присутствовать еще более явно.

Долги становятся невыносимыми для всё большего числа россиян.

По итогам 2023 года число заявлений о выдаче судебного приказа по долгам на сумму до 50 тыс. рублей может увеличиться на 20% и превысить 8 млн. К таким выводам пришли аналитики коллекторского агентства «Долговой Консультант» на основе статистики Судебного департамента ВС РФ.

В январе-июне 2023 года в суды общей юрисдикции и к мировым судьям поступило уже 6,5 млн исковых заявлений с требованием возврата задолженности по кредитам или займам на 602,6 млрд рублей. За весь 2022 год в суды поступило 11,5 млн исковых заявлений на 1 трлн 169 млрд рублей.

Согласно структуре рассмотренных в первом полугодии 2023 года дел судами обшей юрисдикции и мировыми судьями, 77% или 4716 тыс. исков, пришлось на сумму задолженности до 50 тыс. рублей. Следующая категория (от 50 тыс. до 100 тыс.) занимает долю в 13% (464 тыс. дел). На взыскание в размере более 1 млн рублей приходится около 1% от общего количества рассмотренных дел.

Высокие ставки сделали рубль крайней привлекательной валютой для сбережений у граждан РФ.

По данным ЦБ, уверенный приток средств населения в банки продолжается. Общий объём средств в октябре увеличился на 1.0% мм (+419 млрд) / 24.1% гг.

Подобные годовые темпы роста последний раз наблюдались в 2015г, когда ЦБ проводил жёсткую ДКП. Тоже самое происходит и сейчас, и в этом плане можно признать, что трансмиссионный механизм работает так, как должен.

С начала года средства населения в банках увеличились на 4 679 млрд (+12.86%), при этом за август-октябрь рост составил 1.4 трлн. Особенно сильно растут срочные вклады (+2 584 млрд за последние 3 мес), на которые перетекают средства с текущих счетов (-1 180 млрд за 3 мес). При этом резко ускорилась девалютизация – в октябре средства в валюте составляли лишь 9.4% от всех средств населения в банках.

Это новый исторический минимум. В сентябре было 10.1%. Высокие ставки повышают привлекательность рубля, способствуя его укреплению.

Пара моментов, которые меня смущают на локальном РФ рынке:

- По данным "Известия" качество ипотечных кредитов существенно ухудшается. В следующем году может появиться новая категория промежуточных между банками и МФО рискованных заемщиков с высокой долговой нагрузкой. Также в 2024-м ЦБ ожидает получить новый инструмент на ипотечном рынке — количественные ограничения на выдачу кредитов, в том числе по первоначальному взносу.

- Предвидится очередной поджопник от гос-ва для граждан, которым на время дадут скупать подоражающий доллар, что автоматически ухудшит финансовое положение россиян. Об этом я писал обзоре по USD/RUB https://t.me/Gaaapsby/742.

В общем основное, на что стоит обратить внимание — это Америка и сектор домохозяйств. Всё-таки движущая сила США выше, чем РФ. И там, и у нас картина не сказать, что радужная, но это не истина в последней инстанции. Как я и сказал ранее — выводы делайте сами, к чему это всё приведёт.