Soportar la volatilidad para obtener rentabilidades atractivas

Azvalor Asset Management

En 2007, un economista israelí especializado en behavioural economics llamado Ofer H. Azar quiso saber por qué tantos penaltis acaban en gol.

Los penaltis en el fútbol son difíciles de parar. Se lanzan desde una distancia de 12 metros, lo cual le deja al portero sólo unos milisegundos para reaccionar. Para tener alguna oportunidad de pararlo, los porteros tienen que adivinar hacia dónde irá el balón en el momento en que se tira y lanzarse allí al instante. No pueden perder tiempo esperando a ver qué pasa. La mayoría se lanza a la derecha o a la izquierda, lo que implica una parada brillante cuando funciona.

Azar quería saber si los porteros debían lanzarse a la izquierda o a la derecha. Descubrió que los porteros paraban el 14% de los tiros cuando se lanzaban a la izquierda, el 13% cuando lo hacían a la derecha, y el 30% de los tiros cuando permanecían inmóviles en el centro de la portería. Irónicamente, no fueron las heroicas zambullidas a izquierda o derecha las que resultaron más eficaces. Simplemente permanecer inmóvil en el centro de la portería detuvo el mayor número de penaltis. En esos momentos de presión, los porteros que no hacían nada paraban 2-3 veces más goles. […]

Los inversores, al igual que los porteros de fútbol, se dejan arrastrar por la excitación, el pánico y el miedo de los días de volátiles caídas en el mercado y, a menudo, reembolsan impulsivamente, planeando volver a entrar cuando las cosas se calmen. Estos movimientos erráticos les salen muy caros, y podrían habérselos ahorrado quedándose quietos.

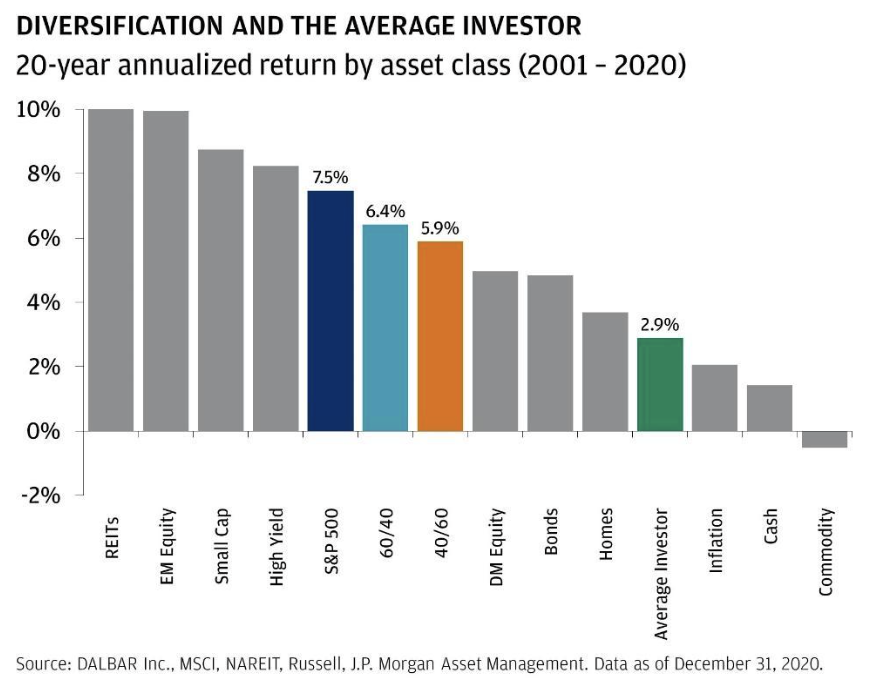

Los datos muestran que los inversores particulares en su conjunto obtienen resultados significativamente peores que los índices pasivos de mercado porque entran y salen en los peores momentos. Entre 2001 y 2020, el S&P 500 obtuvo un rendimiento anual del 7,5%, mientras que los flujos de los fondos de inversión muestran que el inversor medio sólo ganó un 2,9%. […]

¿Por qué los inversores obtienen peores resultados durante periodos tan largos de manera sistemática? Los inversores temen la volatilidad y tienden a vender cuando hay un gran movimiento a la baja. Los días de mayores subidas del mercado tienden a agruparse justo después de los días de mayores caídas, y perderlos tiene un coste de oportunidad asombrosamente alto.

Entre enero de 2002 y enero de 2022, el S&P 500 ganó un 9,4% anual. Perderse los diez mejores días de ese periodo de veinte años reduce la rentabilidad anual del S&P al 5,2% —casi a la mitad—. 100.000 USD se convertirían en 275.000 USD en lugar de convertirse en 603.000 USD. Moverse demasiado tendría un coste de oportunidad de 328.000 USD.

Los mejores días del mercado se agrupan justo tras sus peores días. Siete de los diez mejores días de los últimos veinte años se produjeron menos de 15 días después de los diez peores. Los inversores que venden tras uno de los diez peores días tienen un 70% de probabilidades de perderse uno de los diez días de mayores subidas. Por lo tanto, la única manera de garantizar la captura de los diez mejores días es permanecer invertido y aguantar los diez peores días.

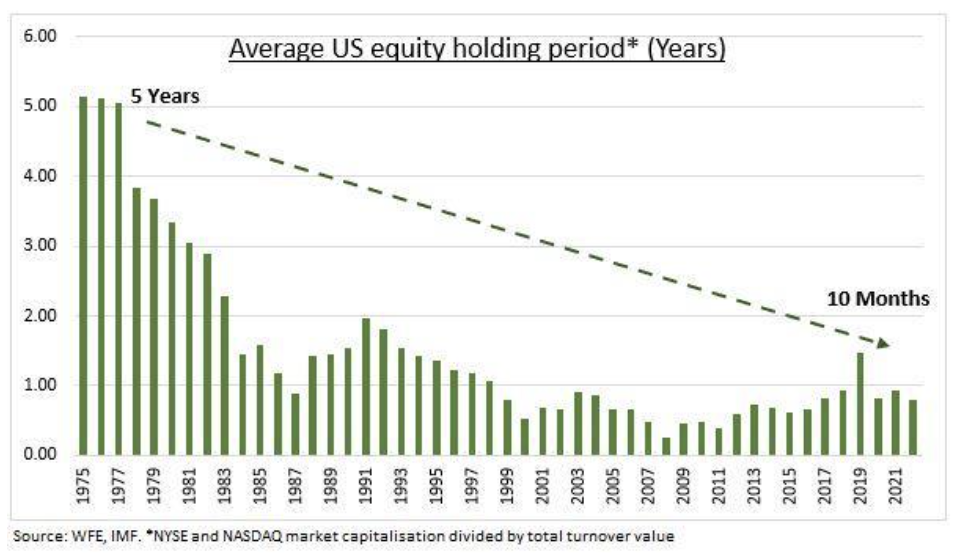

A pesar del hecho ampliamente reconocido de que es mejor ser un inversor a largo plazo, los inversores se orientan cada vez más hacia el corto plazo. Desde 1975, el periodo medio de tenencia de una acción ha caído de cinco años a diez meses. La gamificación de la inversión, el ciclo de noticias 24/7, las redes sociales y la facilidad de negociación han contribuido a aumentar el cortoplacismo.

Creemos que soportar la volatilidad es el precio por obtener rentabilidades atractivas. La volatilidad es inevitable porque los seres humanos tendemos a movernos en manada. La historia de Charlie Munger lo explica mejor:

Un profesor le hace una pregunta a su clase: “Hay 10 ovejas en un corral. Una salta, ¿cuántas quedan?”. Todos, menos un niño, dicen que quedan 9. Ese niño dice que no queda ninguna. El profesor le dijo: "No entiendes la aritmética". Y él le contestó: "Usted no entiende a las ovejas".

No sabemos si esto es cierto para las ovejas, pero sí lo es para los inversores. [...]

***

Extracto de la carta a inversores de Eagle Point Capital - Primavera 2023 (Traducción de Azvalor)