Сначала - макроэкономика

Сергей - Invest HeroesДоброй ночи!

Сегодня мой портфель пошел в гору, +0.7% за день, отчасти благодаря тому, что я пересмотрел свой взгляд на макроэкономику и рынки.

Вообще, макро - это основа основ. Можно найти много симпатичных/дешевых компаний, но когда вы смотрите на мир, все меняется. Например, находятся ещё более дешевые или перспективные, либо же вы видите, что инвесторам пока не до них, либо же рынок вообще собирается вниз...

РАЗМЫШЛЕНИЯ

Сегодня я поделюсь с вами соображениями по состояниюз мировой экономики, чтобы мы могли как-то воспринять Россию в этом контексте. Почему так? Потому что Рынок РФ (например индекс РТС) процентов на 70-80 объясняется желанием инвесторов покупать рисковые активы. Корреляция видна на графике ниже:

Российские активы - рисковые, т.к. рубль ненадежен, и все что заработано в рубле легко потерять в долларах, а 50% инвестиций в акции - нерезиденты (даже если они наши соотечественники, но считающие в долларах, сидя на Кипре).

МИРОВАЯ ЭКОНОМИКА

В декабре на рынках в мире была паника, а потом инвесторы осознав что рецессии нет и экономика выправляется откупили назад - тем более, ожидания по % ставкам стали ниже. Ниже я привожу несколько факторов, почему ситуация пока выглядит стабильной*

(это означает, что коррекции на 7-8% возможны в рамках того что акции стремятся к адекватной оценке, но это не конец света и рынок возвращается к росту)

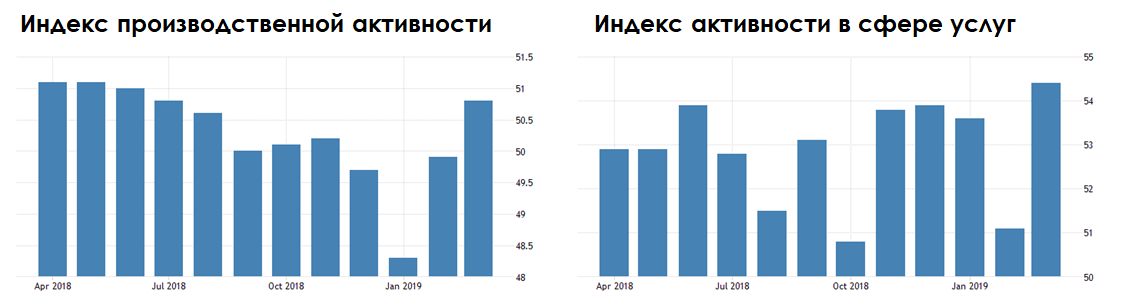

I. Китай восстанавливается, и это многое значит

В январе-феврале был риск скатывания в минус, что означало бы, что Китай уходит в рецессию. Но массированное кредитование и налоговые стимулы делают свое дело. Кроме того, юань подорожал, что сделало более доступными импортные товары и сырье.

Есть несколько нюансов:

- продажи населению пока не в позитиве, многие ритейл продажи в негативе

- но рынок жилой недвижимости воспрял и цены выросли

- компоненты индекса PMI говорят о том, что китайские компании возобновили пополнение запасов => готовятся к продажам:)

Соответственно, если все пойдет без сбоев, этот тренд обеспечит рост мировой экономике на уровне прошлого года и рынкам нет повода волноваться сильно из-за рецессии.

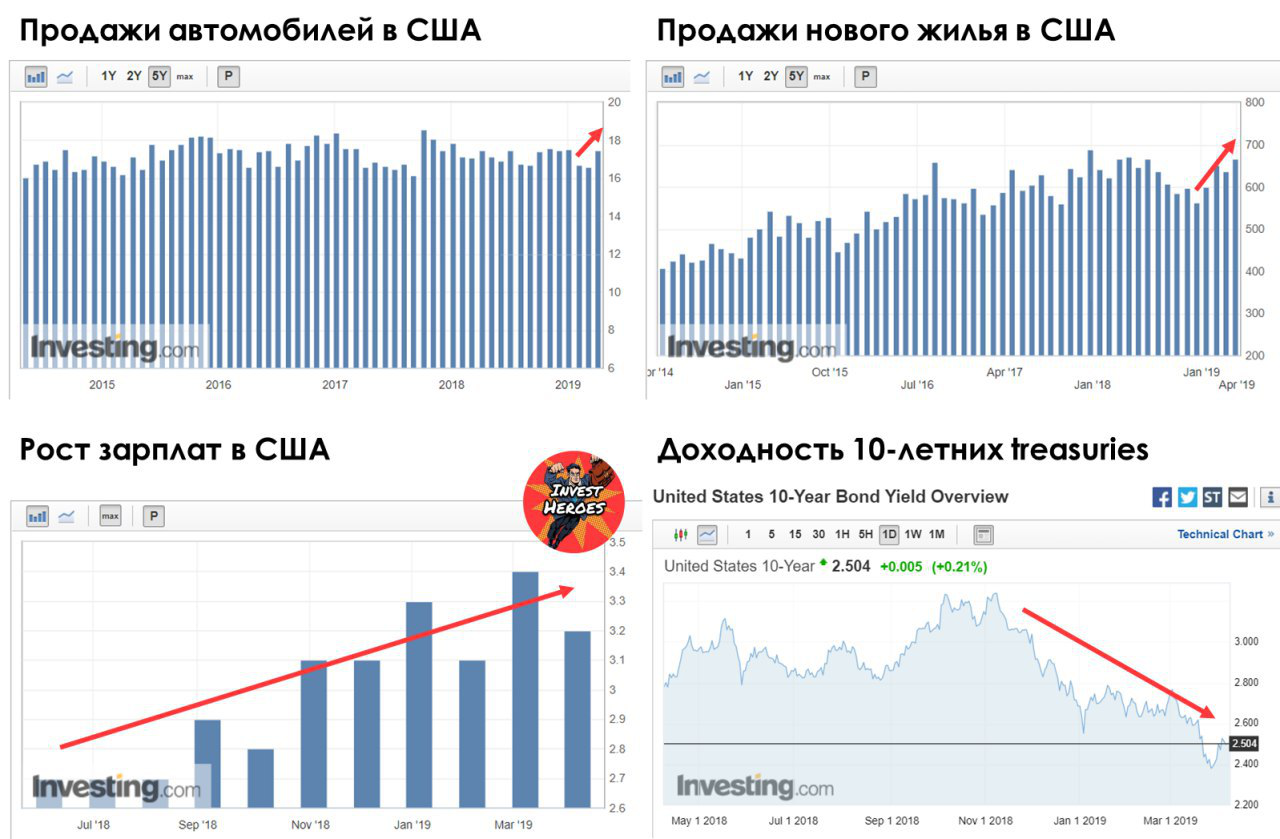

II. США - зарплаты растут быстрее цен, и это во многом результат низкой безработицы + снижения ставок ипотеки. На этой волне растут потреб. расходы - 60-70% ВВП

Все видно на графиках: люди берут дома и машины, пока кредиты дешевле. И есть 1 нюанс:

- у работяг рост зарплат 4+%

- у офисного планктона 2+%

Все традиционные отрасли испытывают дефицит рабочих рук, зарплаты растут, а при инфляции в 2% это снижает прибыльность! Поэтому ряду компаний в S&P будет тяжело показывать рост прибыли, они меньше инвестируют.

А вот технологическим компаниям и другим услугам может быть проще расти по прибыли. Это отразится на предпочтениях управляющих

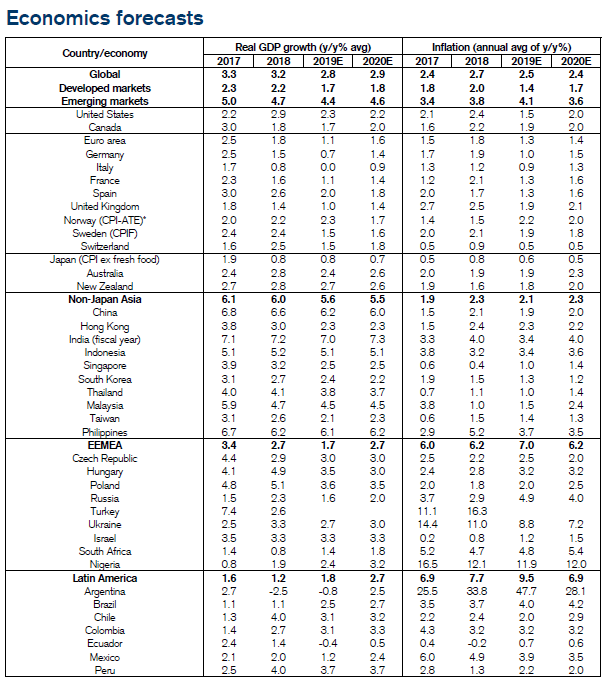

III. Почти все экономики растут быстрее 1.2% (статистическая граница), что позволяет наращивать занятость и доходы населения

Соответственно, пока о кризисе вроде бы говорить преждевременно. Ниже - таблица с фактом и ожиданиями от Credit Suisse:

Видно, что во всех развитых странах кроме Италии и Германии риск резкого ухудшения экономики - низкий: рост занятости = нормальная уверенность и база расходов потребителей.

Я буду следить за Италией и Германией: рост в Китае должен повысить экспорт этих стран (есть историческая взаимосвязь), но если люди начнут терять работу, это начало негативной спирали

ВЫВОДЫ

Итак, мы сегодня установили, что США, Еврозона и Китай не так плохи, и у большинства других стран дела не на уровне кризиса (всех не охватываю). Просто рост стал медленнее. Поэтому S&P и рынок РФ (в отсутствие санкций) растет, и тут остается 2 вопроса:

- докуда расти (где уже дорого?)

- что может повлиять?

В следующем выпуске (завтра) мы поговорим как раз об этом, а чуть позже - о других классах активов помимо акций.

Удачи!

Сергей