Сколько Европе нужно газа в 2023 году и где она его возьмет?

1) В 2022 году общий объем экспортных мощностей СПГ США составлял 102,4 млрд м3, в 2023 он будет увеличен до 119,8 млрд м3 за счёт возвращения в строй завода по производству СПГ Freeport и открытию новой линии завода Calcasieu Pass LNG, что позволит ЕС импортировать еще 17,4 млрд м3 газа

2) Ещё порядка 9 млрд м3 газа Европа сможет получить за счёт запуска новых мощностей СПГ в Мозамбике и Индонезии.

3) Однако своя добыча в Европе на месторождении Гронинген в Нидерландах упадет на 3,7 млрд м3

4) ЕС заметно на 20% сократила потребление газа с августа 2022. Мы ожидаем, что среднедневной спрос на газ в Европе останется на уровне 2п22 года, что приведёт к сокращению потребления газа на 24 млрд м3 г/г

❗️Таким образом, Европа в этом сценарии не досчитается 23 млрд м3 газа в 2023 году. При необходимости, как показал 2022 год, регион будет способен перекупать СПГ у Китая, который при высоких спотовых ценах (от 530-700 долл. за тыс. м3 и выше, по нашим оценкам) не будет активно навязывать конкуренцию за объёмы ЕС. Китаю в 2022 году оказалось не очень важно наращивать потребление газа, он заменял его углем и ВИЭ.

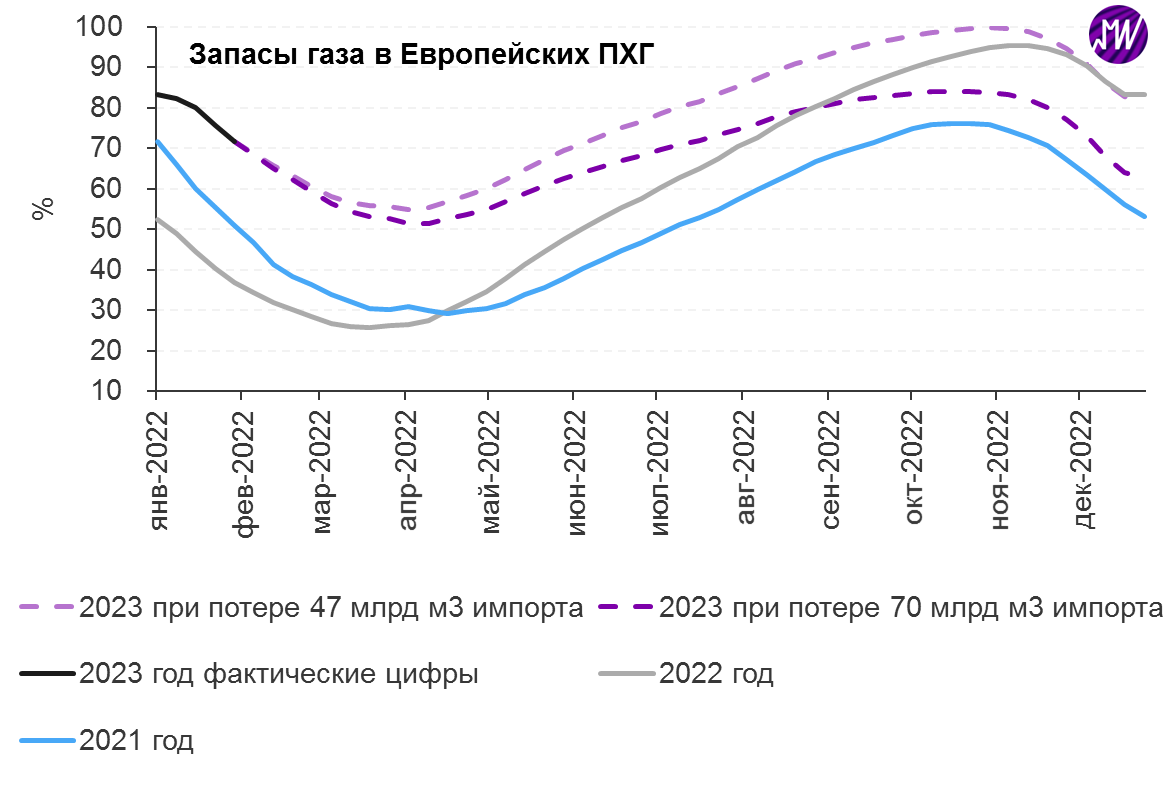

🔹В случае, если Европа будет не в состоянии заменить выпавшие объёмы поставок газа из РФ и СПГ, который может уйти в Азию, то даже потерю в 72,7 млрд м3 (падение поставок из России, возврат Китая и снижение собственной добычи) ЕС сможет пережить, так как к началу зимнего сезона 2023-2024 регион подойдет с заполненными на 83% хранилищами (~96 млрд м3 газа), по нашим оценкам.

🔹В 2022 году Европа решала вопрос пополнения истощенных запасов газа в хранилищах, куда за год было закачано более 30 млрд м3.

🔹Учитывая, что запасы в хранилищах находятся на исторических максимумах (на текущий момент в газохранилищах находится порядка 81 млрд м3, они заполнены на 70,15%.), вопрос их пополнения не стоит так остро, как год назад. Это, при прочих равных, позволит серьёзно снизить импорт в 2023 году. По нашим расчётам, для заполнения хранилищ полностью ЕС необходимо будет снизить импорт газа г/г на 47 млрд м3.

💡Исходя из всего вышесказанного, мы не ожидаем критической ситуации на рынке газа Европы в 2023 году, однако, в связи с довольно хрупким балансом, цены на него, на наш взгляд, будут в среднем оставаться на довольно высоком уровне (~500+ долл/тыс.м3).

📉Текущая цена мартовского фьючерса на хабе TTF составляет 597 долл./ тыс. м3, что на 26% ниже цены начала января 2023 года

🔹Несмотря на высокий уровень цен на газ, Газпром вряд ли сможет быть его бенефициаром из-за ограниченных объемов поставок в Европу. Сохраняем негативный взгляд на акции компании Газпром