Синтетический фьючерс, синтетические опционы CALL и PUT

@moexinsider

Для начала мы должны научиться строить графики прибылей и убытков по различным позициям в базисном активе и опционам на него.

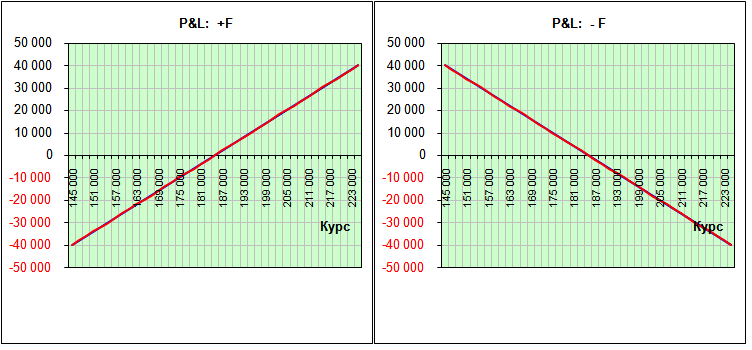

Начнем с графиков P&L фьючерсов, которые мы уже неоднократно рисовали в прошлых статьях.

Напомним, что по оси абсцисс откладываем курс базисного актива, по оси ординат – прибыль-убыток в тех же единицах, что и курс. Т.е. для картинок, показанных на рисунке выше прибыль-убыток измеряется в пунктах. Для того, чтобы перевести пункты в рубли нужно умножить количество пунктов на цену одного пункта в рублях. Напомню, что для фьючерсов на индекс РТС цена 1 шага цены составляет $/10, а цена одного пункта равна $/50.

Здесь показано два графика. На левом отражение прибылей-убытков (Profit and Loss, P&L) по купленному фьючерсу, как принято говорить по длинной позиции. Всегда, когда говорят длинная позиция, подразумевают позицию купленную. На правом графике показан P&L для короткой позиции, т.е. для проданного фьючерса.

Видно, что это линейные графики с тангенсом наклона равным 1 (45 градусов), что соответствует 1-му контракту.

При покупке фьючерса положительное изменение цены базисного актива вверх ведет к прибыли равной превышению курса над ценой покупки. Наоборот, при снижении курса – игрок получит убыток. Аналогично, прибыль-убыток по длинной позиции по n фьючерсам будет отображается прямой линией, проходящей через точку покупки с тангенсом угла наклона равным n.

В случае короткой позиции – прямая линия будет иметь отрицательный наклон. Прибыль будет при снижении цены, а при росте цены базисного актива будут убытки.

Что еще нужно сказать, глядя на эти графики? Что прибыли-убытки по короткой позиции получаются простым зеркальным отражением графика длинной позиции относительно нулевого уровня. И это совершенно естественно: там, где у одной стороны убытки – у другой ровно такие же прибыли и наоборот. Поскольку позиции противоположные.

Это обстоятельство нам лишний раз напоминает, что срочный рынок – это игра с нулевой суммой (если конечно не брать в расчет стоимость издержек торговли).

Т.е. если у одного игрока имеется какая-то прибыль, то у другого (или других) игроков имеется ровно такой же по величине убыток.

Вопрос: а если мы имеем один фьючерс купленный по 105k и второй купленный по 95k, как пройдет линия прибылей и убытков?

Ответ: Суммирующая линия будет равна сумме двух графиков, один проходит через точку 105, другой через 95. Результирующая прямая пройдет через точку 100 по оси абсцисс. Тангенс угла наклона будет равен количеству срочных контрактов, т.е. 2.

Вообще, для того чтобы получить график прибылей и убытков портфеля, нужно просто просуммировать графики прибылей и убытков по каждой позиции в этом портфеле.

Вопрос. А что будет на следующий день с линией прибылей и убытков?

Ответ: после клиринга поменяется цена позиции. Вам будет начислена или списана вариационная маржа и новый день начнется с нового чистого листа, как будто вчера вы купили позицию по цене клиринга. Это называется переоценка позиции к рынку. Мы это все разбирали в одной из статей.

Пойдем дальше.

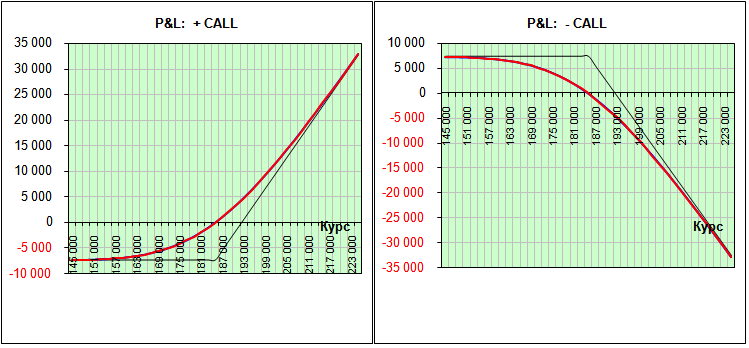

Теперь рассмотрим графики прибылей и убытков по опциону CALL. Слева по купленному опциону CALL или по длинной позиции в этом опционе, справа – по короткой позиции в опционе CALL, т.е. по проданному опциону.

Красная линия соответствует текущей ситуации, а ломаная черная линия – соответствует моменту исполнения опциона.

Вам эти графики ничего не напоминают? Особенно левый? Да, это график выплат опциона CALL (черная линия) и зависимость премии опциона CALL (красная линия) от цены базисного актива. Только оба эти графика сдвинуты вниз и вверх на определенную величину. Это величина – премия, уплаченная покупателем опциона. В остальном графики совпадают с графиком выплат и зависимостью премии от цены базисного актива.

Красная кривая пересекает нулевое значение в той точке где, где была цена базисного актива в тот момент, когда покупался (продавался) опцион. Разумеется, если покупка была сделана по справедливой, а не договорной цене.

Точка излома на черной ломаной линии совпадает по горизонтали со значением страйка опциона.

Видно, что в данном случае на рисунке изображен ATM опцион, т.е. опцион на деньгах, у которого страйк совпадает с биржевыми ценами.

Вопрос: как будет выглядеть график P&L купленного опциона CALL денег?

А в деньгах?

Ответ: при покупке опциона CALL в деньгах оба графика будут как бы сдвинуты вниз. А вне денег – наоборот, вверх.

Что еще нужно сказать глядя на эти графики? Что купленные опционы CALL глубоко в деньгах имеют P&L совпадающую с P&L купленного фьючерса. Т.е. P&L ведет себя как прямая линия с наклоном в 45 градусов. Соответственно игрок, купивший опционы CALL при росте рынка заработает почти столько же, сколько игрок купивший фьючерсы и угадавший с направлением рынка.

Наоборот, проданные опционыCALL в деньгах – ведут себя как проданные фьючерсы, когда цена идет вверх. И такой горе-игрок теряет деньги при росте рынка, может даже больше, чем тот, кто просто купил фьючерс, потому что такую позицию тяжело закрыть из-за снижения ликвидности. Соответственно можно только хеджировать, но хеджирование в этом случае, как будет показано в следующих лекциях, часто ведет к еще большим потерям.

Наконец, опционы глубоко вне денег ведут себя как константа – прямая параллельная оси х и находящаяся от нуля на расстоянии уплаченной или полученной премии.

Что еще нужно сказать, глядя на эти графики? Что прибыли-убытки по короткой позиции получаются простым зеркальным отражением графика длинной позиции относительно нулевого уровня. И это совершенно естественно: там, где у одной стороны убытки – у другой ровно такие же прибыли и наоборот. Здесь все точно так же, как и для графиков прибылей и убытков по фьючерсам.

Однако, если графики прибылей и убытков по фьючерсу – линейны относительно цены фьючерса, то графики прибылей и убытков опционов НЕЛИНЕЙНЫ.

И более того зависят от времени, от волатильности и от процентных ставок. Зависимость от перечисленных параметров у этих графиков та же самая, что и у цены опциона CALL.

Это графики опционов CALL. Пойдем дальше.

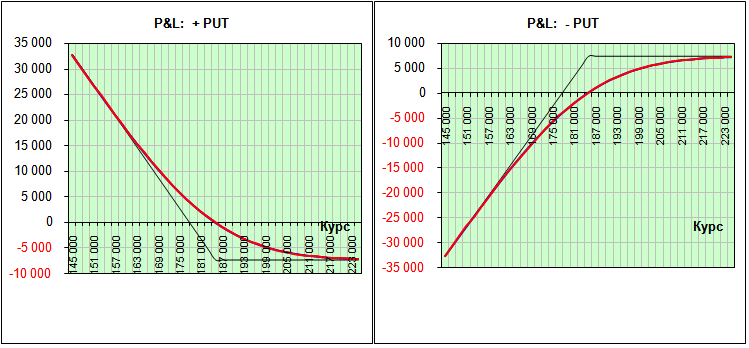

Теперь рассмотрим графики прибылей и убытков по опционам PUT. Слева по купленному опциону PUT или по длинной позиции в этом опционе, справа – по короткой позиции в опционе PUT, т.е. по проданному опциону.

Вновь, красная линия соответствует текущей ситуации, а ломаная черная линия – соответствует моменту исполнения опциона.

И опять, это графики выплат опциона PUT (черная линия) и зависимость премии опциона PUT (красная линия) от цены базисного актива, сдвинутые вниз на величину уплаченной премии. Это левый график. Правый график, соответствует короткой позиции по опциону PUT, и видно, что он просто зеркально отражен относительно нулевого уровня. Вновь, текущие графики прибылей и убытков зависят от цены базисного актива (курса, показанного по оси х), от времени до исполнения и от волатильности.

Что еще нужно сказать глядя на эти графики?

Купленные опционы PUT глубоко в деньгах имеют P&L совпадающую с P&L проданного фьючерса.

Т.е. P&L ведет себя как прямая линия с наклоном в минус 45 градусов. Соответственно игрок, купивший опционы PUT при падении ранка заработает почти столько же, сколько игрок, продавший фьючерсы и угадавший с направлением рынка.

Проданные опционы PUT в деньгах – ведут себя как купленные фьючерсы, когда цена идет вниз.

И такой горе-игрок теряет деньги при падении рынка, может даже больше чем тот, кто просто купил фьючерс, потому что при движении рынка вниз растет волатильность и, кроме того, такую позицию тяжело закрыть из-за снижения ликвидности. Соответственно можно только хеджировать, но хеджирование в этом случае, как будет показано в следующих статьях, часто разорительно действует на счет.

Опционы глубоко вне денег ведут себя как константа – прямая параллельная оси х и находящаяся от нуля на расстоянии уплаченной или полученной премии, в зависимости от знака позиции: покупка и продажа.

Давайте теперь попробуем построить различные комбинации позиций из купленных и проданных опционов PUT и CALL и из купленных и проданных фьючерсов.

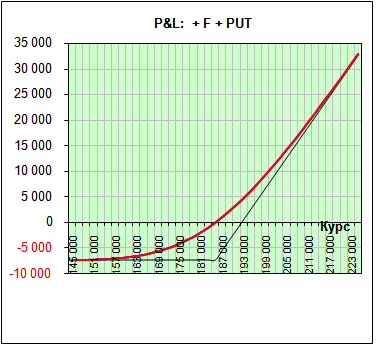

Начнем с позиции в виде длинного фьючерса и купленного опциона PUT.

Вспомним, что при росте цен опцион PUT оказывается вне денег и его график прибылей-убытков будет просто отрицательное число – константа. Тогда, складывая константу с линейным графиком, мы получим линейный график суммарной позиции в случае роста котировок. Наоборот, если цены идут вниз, то имеем линейное падение P&L по фьючерсу и линейный же рост по опциону PUT. В сумме это дает константу. В результате сложения двух графиков P&L для длинного фьючерса и для купленного опциона PUT, получаем график, показанный ниже.

Он вам ничего не напоминает?

Правильно. Это график P&L опциона CALL. Точнее длинного, т.е. купленного опциона CALL.

Однако это не опцион CALL. В первую очередь, потому что в случае если при окончании срока обращения цены окажутся выше страйка, никто вам его исполнять не будет. Поскольку у вас реальный опцион PUT, который окажется вне денег и, следовательно, будет просто аннулирован.

Наоборот, если при исполнении цены окажутся ниже страйка – вы можете исполнить опцион PUT и продать фьючерс. При этом позиции по длинному и короткому фьючерсу схлопнутся, а опцион PUT будет аннулирован.

Такая комбинация купленного фьючерса и купленного опциона PUT зовется «Синтетический» опцион CALL. Ведет он себя в точности как опцион CALL, но это не опцион CALL, это линейная комбинация длинного фьючерса и длинного PUT.

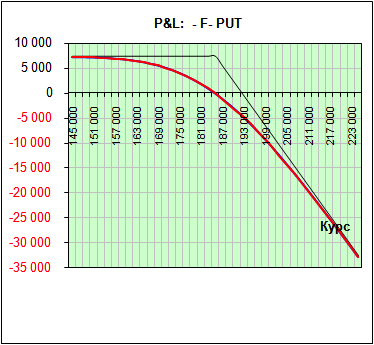

Идем дальше. На этом рисунке приведена обратная ситуация:

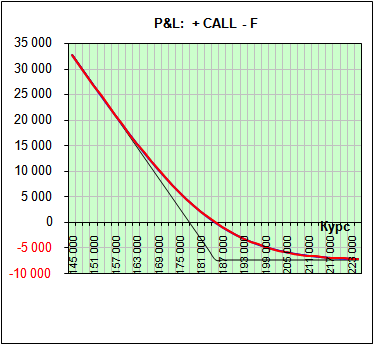

Проданный фьючерс и проданный опцион PUT образуют синтетический проданный опцион CALL. Перейдем к синтетическим опционам PUT. Они строятся с помощью фьючерса и опционов CALL.

На рисунке показан синтетический длинный опцион PUT, построенный с помощью купленного (длинного) опциона CALL и короткого (т.е. проданного) фьючерса.

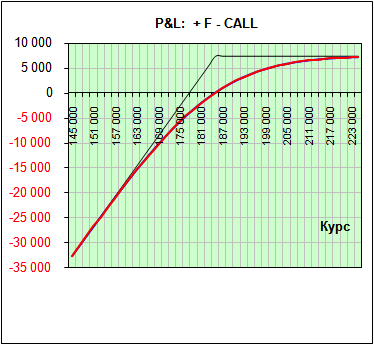

Таким образом, синтетический проданный PUT, есть просто линейная комбинация купленного фьючерса и проданного опциона CALL.

Вроде, кажется все просто?

Запоминаем:

Фьючерс и CALL с противоположными знаками дает синтетические опционы PUT (длинные и короткие).

Фьючерс и PUT с одинаковыми знаками дают синтетические опционы CALL с теми же знаками.

Перейдем к синтетическим фьючерсам, это самая интересная для торговца экзотика.

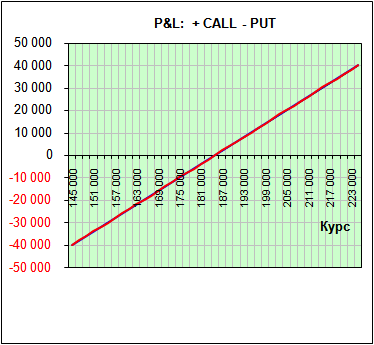

Комбинация проданного опциона PUT и купленного опциона CALL дают график прибылей убытков в виде прямой линии под углом 45 градусов.

Это то, что мы имели для P&L купленного фьючерса. Но это не фьючерс. Эта комбинация лишь ведет себя как фьючерс, не являясь по сути таковой. Это так называемый синтетический длинный или купленный фьючерс.

Забавно следующее: в случае исполнения вы получите реальную длинную позицию. Раньше вы в процессе исполнения фьючерса (если фьючерс поставочный) получали реальную позицию по базисному активу, а в случае синтетического фьючерса вы получите по исполнению опционов сам фьючерс. Т.е., синтетический поставочный фьючерс по исполнении его компонент опционов превращается в реальный фьючерс. Ну, а в случае опциона на фьючерс индекса РТС, вы получите расчет, как будто вам экспирировали фьючерс по цене страйка.

Но и до исполнения комбинация купленного опциона CALL и проданного опциона PUT будет вести себя, как будто у вас на счете кроме фьючерсов ничего нет. Это был синтетический длинный или купленный фьючерс.

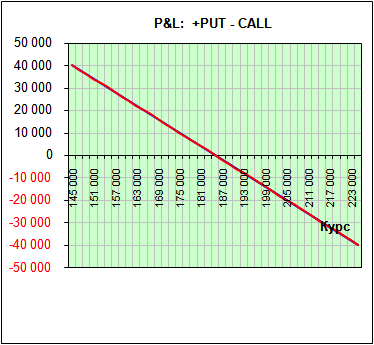

Комбинация купленного опциона PUT и проданного опциона CALL дают график прибылей убытков в виде прямой линии под углом минус 45 градусов. Это то же самое, что мы имели для P&L проданного или короткого фьючерса.

Но это не короткий фьючерс. Эта комбинация лишь ведет себя как короткий фьючерс, не являясь по сути таковой. Это так называемый синтетический короткий или проданный фьючерс.

Позиция в виде комбинации купленного опциона PUT и проданного опциона CALL ведет себя как будто вы реально продали фьючерс.

Сведем все результаты в виде алгебраических выражений:

- CALL – F = PUT

- CALL – PUT = F

- PUT + F = CALL

- PUT – CALL = - F

- F – CALL = - PUT

- - PUT – F = - CALL

В левых частях формул стоят реальные позиции, - в правых синтетические. При переносе позиции из правой в левую часть и наоборот следует поменять знак. Все как в правилах алгебры. Достаточно запомнить ЛЮБОЕ из этих равенств. Все остальные выводятся перестановками и заменой знаков.

На самом деле, не следует эти выражения понимать буквально. Мы ведь их вывели на пальцах, без учета влияния процентных ставок и возможных денежных транзакций. Речь шла только об изменениях прибылей и убытков, связанных с движением цены базисного актива, который мы понимали, как фьючерс. Поэтому вышеприведенные символические равенства следует трактовать не как алгебраические равенства (хотя коммутативность и аддитивность здесь имеют место), а лишь как мнемонические правила, описывающие соответствия между реальными и синтетическими позициями.