Синтеком 21.07.26

Манька Аблигация«Дебют, 13 %, 100млн. Можно дальше и не копать)»

Типовая фраза инвестора в ВДО.

Прежде всего, хочу от лица Маньки и Ассоциации владельцев облигаций, высказать благодарность участникам чата GoodBonds: Alexey Spitsyn, john doe @john_stout и Konstantin @kokakolkin, посетившим офис и производственные мощности Эмитента и проведшие с ним интересную беседу. Существенную часть заметки составляют их записи – поэтому слог не очень академический.

Также, спасибо организатору ГротБьерн, организовавшему встречу и ответы Эмитента на вопросы.

Параметры займа

· Эмитент – ООО «Торговый дом «Синтеком»

· Сумма - 100 млн

· Купон - 13%

· Периодичность выплат - ежеквартально

· Срок погашения -3,5 года

· Амортизация - 11, 12, 13 купон 25%

Бизнес компании

Торговля (80% выручки) и производство (20%) различными видами синтетических материалов (например, синтепон) которые делается из полиэфирных волокон.

Поставщики и покупатели диверсифицированы.

Три крупнейших поставщика местной продукции для торговли составляют 36% поставок. Сырье все импортное (Китай). Всего поставщиков около 30. На каждую товарную группу не меньше 4. И доля в этой группе одного поставщика не больше 35%

Есть сезонность, поскольку основные потребители - стройка-кровля, мебельщики и теплая одежда активны осенью. Для примера: план по выручке на 2021: 340М руб., за первое полугодие собрано 70Мруб.

По сути Эмитент – оптовик, можно смело сказать, что основная ценность у него не производство, а наработанная клиентская база и знание рынка сбыта синтепона и сопутствующих товаров.

Отгружает в основном мелким покупателям, иногда по 2 раза в неделю некоторым. Это хорошо – нет зависимости от крупного клиента. Три крупнейших покупателя – 16% выручки.

Экспорт – 8% выручки в 2020 г.

Линейка под разные группы, синтепон, поролон спандбонд.

Товар закупаемый довольно ликвидный - базовая составляющая многих окружающих нас вещей. Истории с затовариванием складов неликвидом в ближайшем будущем не должна случиться (но это не точно).

Схема поставок и продаж

История и собственники.

Сам бизнес был создан в 2006 году Александром Шараповым «работая по 18 часов в сутки, развозя заказы на пикапе-фургоне УАЗ-Патриот». Эмитент создан в 2014 году.

· ТД Синтеком - основная рабочая компания.

· СТК - экспортная компания для возврата НДС. Сделана, т.к. возврат НДС при экспорте обычно порождает налоговые проверки. Решили не подвергать этим неудобствам основную компанию. (Экспорт не полностью планируется / осуществляется с СТК, а процентов на 60-70 (возврат НДС живыми деньгами на СТК). 30-40% экспорта с ТД синтеком, экспортный НДС идёт к возврату не деньгами, а уменьшением НОБ)

· ИП Шарапов Денис Александрович - служит для удовлетворения мелких клиентов без НДС.

· Синтеком - закрыт в 2014 году после убыточного года, когда сгорел цех, склад.

Операционные решения принимает сын – Шарапов Денис, он же генеральный директор Эмитента, стратегические – вместе с отцом.

Поручительств от бенефициаров по займу нет.

Производство.

Составляет 20% выручки, но наиболее рентабельно. По словам менеджмента: «За 100 покупают, распушают и за 140-150 продают». Ну и минус зарплаты, аренда и коммуналка.

Офис. 5 минут езды от цеха / склада. Чистый, приятный, без изысков. Штат около 10-15 человек. В планах вроде как дополнительно офисы на этом же этаже арендовать, если будет потребность.

Склад (он же цех). Очень спартанский, но в целом чисто. Первый блок ~100 м2, тут только производство (3 станка) и склад сырья для этого производства и готовый продукт (синтепух). Работают 5-6 человек. производство работает в 2 смены. Общее количество сотрудников там - 12 человек. Две смены только в "сезон". Сейчас не сезон. Текущие мощности позволяют производить 3 тонны пуха в дневную смену и 2 тонны в ночную смену.

Второй и третий блоки - склад для хранения сырья или готовой продукции для дальнейшей продажи (синтепон, поролон, СИЗы и тд).

Из собственного - исключительно станки. Всё остальное – аренда . Оценочная стоимость арендованного имущества по бухотчетности – 13 млн руб.

С пожаркой на складе швах. Вся пожарка - только несколько огнетушителей. Проверяющие могут натянуть влегкую. Но менеджмент говорит, что синтепон не горит, что был случай, сгорел клиент мебельщик. Все деревяшки сгорели, синтепон только снаружи обуглился. https://proza.ru/2018/03/03/2242

Вот тут про Холлофайбер, «не горит , не распространяет пламя». Может и правда риск слабый. Хотя в 2013 склад сгорел.

Фотография производства.

С одной стороны в станок кладут волокно, на выходе получают синтепух.

Спецодежда - аутсорс на своём сырье.

Финансы и кредиторы

На мой взгляд, нет особого смысла смотреть на отчетность.

Долга практически нет (пока). Выручка скакнула со 175 млн в 2018 и 2019 до 320 млн в 2020. В основном – за счет масок и прочей медицины.

При этом по 2021 году план 340 млн, но факт 1 полугодия – 70 млн. Да есть сезонность, но медицины в 1П 21 вообще не было – все закупили в 2020. Хотя возможно во 2П и медицина рванет.

В общем, оснований не верить менеджменту, обещающему 340 млн выручки в 2021, нет. Но даже с такой выручкой, и ростом долга до 103 млн с текущих трех – ЧД/ЕБИТДА 2021 будет выше 4.0х

Цифры см в приложенном файле «Синтеком отчетность 2020» на листе «анализ». Берем прогнозную выручку 2021 340 млн, оставляем текущую рентабельность по валовой прибыли, не увеличиваем коммерческие расходы и увеличиваем процентную нагрузку на 13 млн в год. Получилось ЧД/ЕБИТДа 4.32х

Понятно, что для текущих объемов такая долговая нагрузка слишком высока.

Посмотрим на перспективы.

Перспективы (и на что заем)

Оборотка (прежде всего).

У Маньки есть прогнозный БДДС – там на 2021 год выручка 370 млн, на 2022 – 425 млн, на 23 490 млн и на 2024 – 562 млн.

Смысл займа Эмитент видит в возможности ускорить рост.

Половину займа потратит в первый месяц на закуп импорта - полиэфирного волокна ~25М (его распушают и получают синтепон в виде пуха или шариков) и 25М на оптовые партии готовой продукции спанбонд и т.д.

Увеличение импортных закупок, исключение посредников собственник рассматривает, как одну из возможностей увеличения маржинальности и точек роста.

Говорит, что сейчас из-за нехватки оборотки и товара на складе теряют до 30% спроса (хотя выплатить дивиденды в суперуспешном 2020 году это не помешало).

Если посмотреть на схему поставок и продаж – видно, что оборачиваемость денег примерно 3-4 мес. То есть заняв 100 млн, теоретически Эмитент может увеличить выручку за счет займа на 300-400 млн. В прогнозном БДДС этого нет.

Предполагаю, что в этом году сильно упадет медицина – и рост других продуктов, для которых нужна оборотка, компенсирует провал.

Другие направления роста:

Расширение географии поставок.

Для этого необходимы региональные склады и станки для распушения волокна. Первый в очереди Краснодар. Видят там хорошую маржинальность и объем рынка. Другую географию (Сибирь) будут открывать уже в следующем году.

Биоразлагаемые СИЗы.

Идея в контрактном производстве в Е-бурге из китайских спанбонд из биоразлагаемых полимеров на основе кукурузного крахмала. Сбыт в Европу. Сейчас получают европейские сертификаты на готовую продукцию. Планируют начать экспорт в конце года.

Под эту тему могут подумать о втором выпуске и рейтинге.

Основные средства.

Срок жизни станков - 2 года. Последний раз покупали в 2019. В следующий раз покупать собираются в 2021. Более в основные средства ничего не покупают. Логистика вся на аутсорсе. Цех, офисы - аренда. Поэтому в отчётности за прошлый год нет покупок основных средств.

Стоимость арендованных средств – 13.5 млн.

По словам Эмитента, чтобы запустить подобный бизнес с нуля, нужно:

· оборудование от 30тыс.$

· оборотка - оптимально 250 - 300 тыс.$

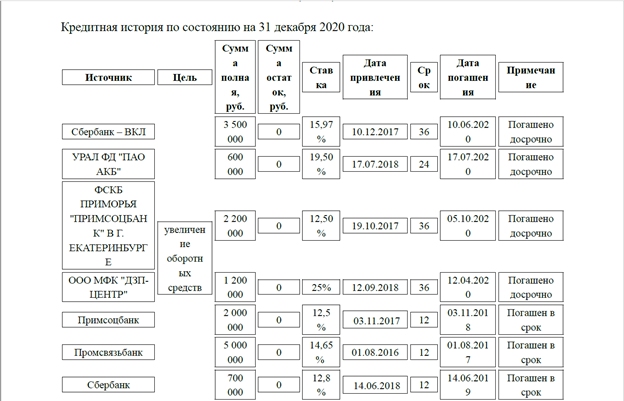

Кредиторы.

Видно, что в хороший 2020 год погасили все кредиты и высвободили залоги. А в менее благополучные годы занимали и в Сбере под 16% (нормальная ставка для малого бизнеса в декабре 2017) – погашен в срок и по 25% в сентябре 2018 в МФК – погашен досрочно.

Интересно, что в 2017 занимали под 12—13%, а в 2018 – под 15-25%. Не знаю, что случилось, видимо деньги были очень нужны на оборотку.

В целом ничего плохого не вижу – нормальная кредитная история. Смущает, что все это займы до 10 млн руб.. Справится ли Эмитент с займом в 100 млн?

Риски

В ВДО три основных вида рисков: 1. Мошенничество, 2. Регулятор; 3. Бизнес

Мошенничество.

Люди с 2006 года ведут бизнес.

Запуск бизнеса с нуля стоит примерно 30-40 млн руб. Заем – 100 млн.

Теоретически можно допустить схему – «обкэшивание за счет выпуска облигаций». Но по словам участников встречи, люди верят в свой бизнес и хотят его развивать.

Регуляторные риски.

Какого-то специального регулирования торговли синтепоном нет.

Налоговые риски регулируются, налоговой оптимизации, со слов Эмитента, нет. Мы предположим, что если и есть, то в разумных размерах. По крайней мере видна прибыль, примерно соответствующая выручке.

Бизнес-риски.

В 2013 году был пожар на старом складе, убыток составил 22млн.

Запуск аналогичного бизнеса стоит меньше займа.

Основных средств - нет

В случае форс-мажора – рекавери будет равняться нулю.

Плюсы.

Энергичный менеджмент

Стабильный и понятный бизнес.

По словам людей, бывших на Эбис, само производство и подход к бизнесу напоминает Эбис.

Резюме:

· Типичный эмитент ВДО – с высокими рисками и нулевым возратом в случае дефолта. Насколько эти риски компенсируются опытом менеджмента и стабильностью бизнеса – увидим в будущем.

· Отражено ли в ставке? Ну, Манька предпочла бы 14%. Но мы понимаем, что в текущих условиях заем разлетится как горячий пирожок (см. эпиграф).

· Стоит ли держать до погашения? Пока не понятно. Посмотрим, на что в действительности потратят заем и будет ли менеджмент раскрывать операционные показатели.

Это все на рациональном уровне.

А на эмоциональном – Маньке нравится. Нормальные уральские мужики, замутившие простой и понятный бизнес, и уже 15 лет его развивающие. И планирующие развивать дальше. Побольше бы таких.