Shopify - канадская компания новый Amazon?

Invest_privetКомпания Shopify

Тикер SHOP

Market Cap 89,3 млрд $

Цена на момент обзора: 645$

Текущая цена: 727$

Идея спекулятивная, риск высокий

Доля в портфеле: не более 3%

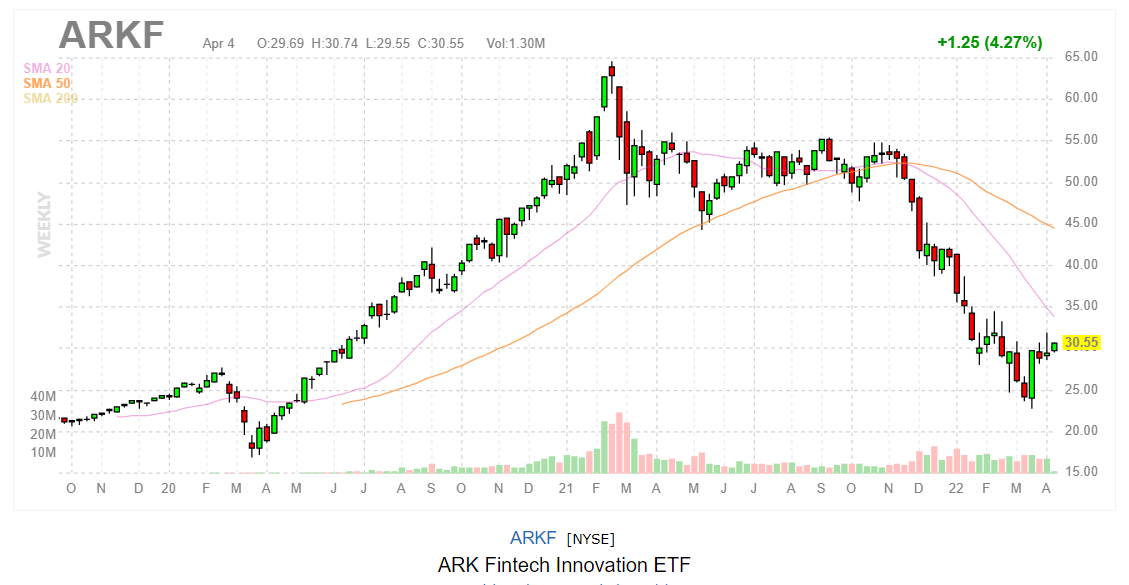

Очень многие интересуются компаниями, которые за последний год упали на 50% и больше. Таких компаний большое значение на NASDAQ. Это очень хорошо иллюстрирует ETF ARK Fintech Innovation.

Периодически я смотрю подобные компании. Хотя признаюсь, редко нахожу что-то по душе.

Сейчас предлагаю рассмотреть канадскую компанию Shopify (тикер SHOP).

О компании

Shopify предоставляет комплексные решения («движки коммерции») для организации и функционирования онлайн-магазинов в Северной и Южной Америке, Европе и Австралии.

Комплексные решения компании позволяют продавцам:

· разрабатывать, настраивать и управлять своим интернет-магазином,

· управлять продуктами и запасами (актуально и для традиционной торговли),

· обрабатывать заказы и платежи,

· выполнять аналитику и финансовую отчетность.

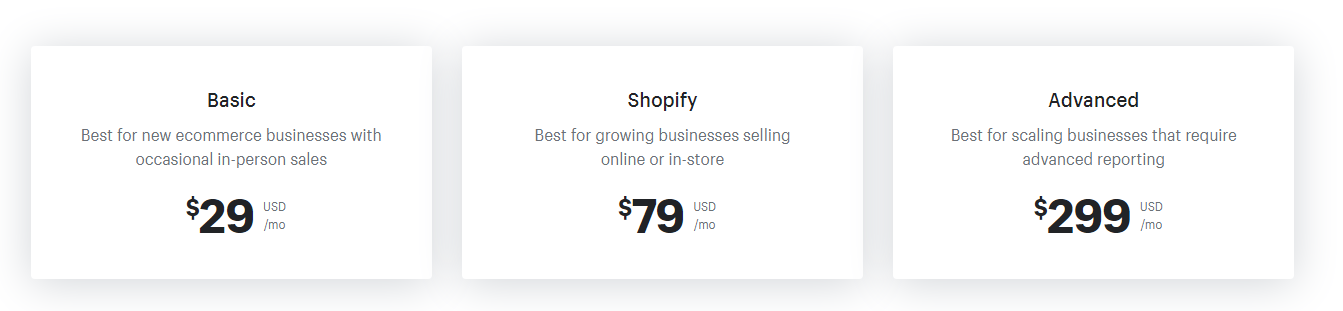

Компания работает по популярной схеме - по подписке (для массового пользователя), что позволяет ей обеспечивать себе постоянный денежный поток:

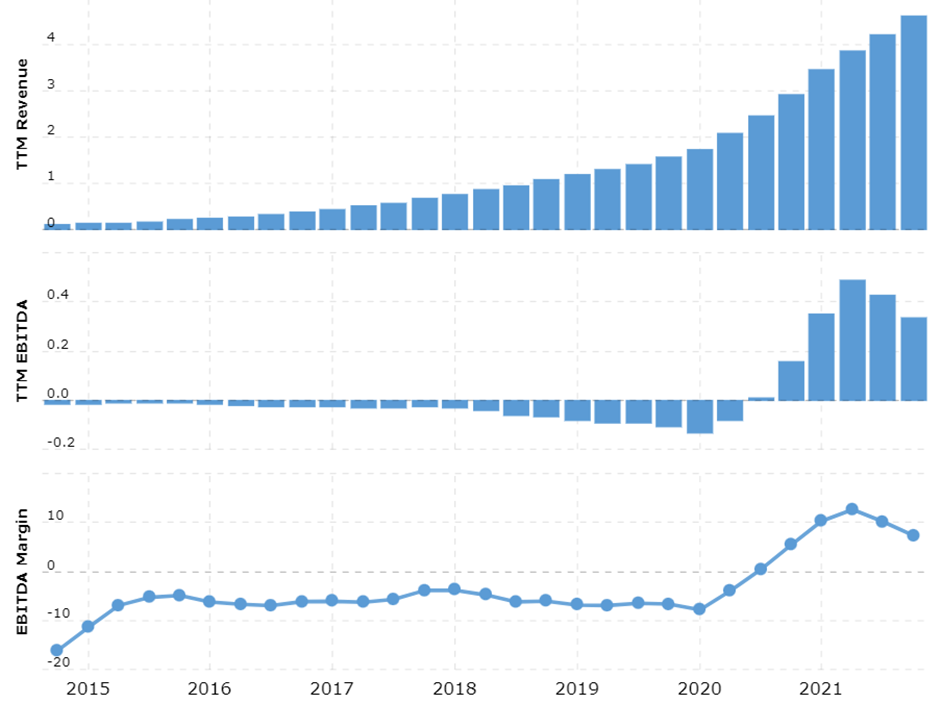

Это классическая компания роста, демонстрирует впечатляющую динамику выручки, а в последний год и прибыли. Среднегодовой темп роста выручки за последние 5 лет 64%, в последние 5 кварталов компания прибыльна на операционном уровне (рентабельность EBITDA 7-10%).

В чем секрет успеха?

1. Во-первых, это комплексное решение проблем клиентов:

Хотите принимать платежи? – Запускаем в 2013 Shopify Payments

Хотите доступ к договорным оптовым ценам для организации логистических цепочек? – Запускаем в 2015 Shopify Shipping

Неплохо бы было дать простой доступ к краткосрочному финансированию? – Запускаем Shopify Capital в 2016

Все труднее определится с тем, что продавать, что более востребовано на рынке? – Shopify предоставляет доступ интеллектуальному прогнозированию спроса, распределению запасов и маршрутизации заказов.

И так далее.

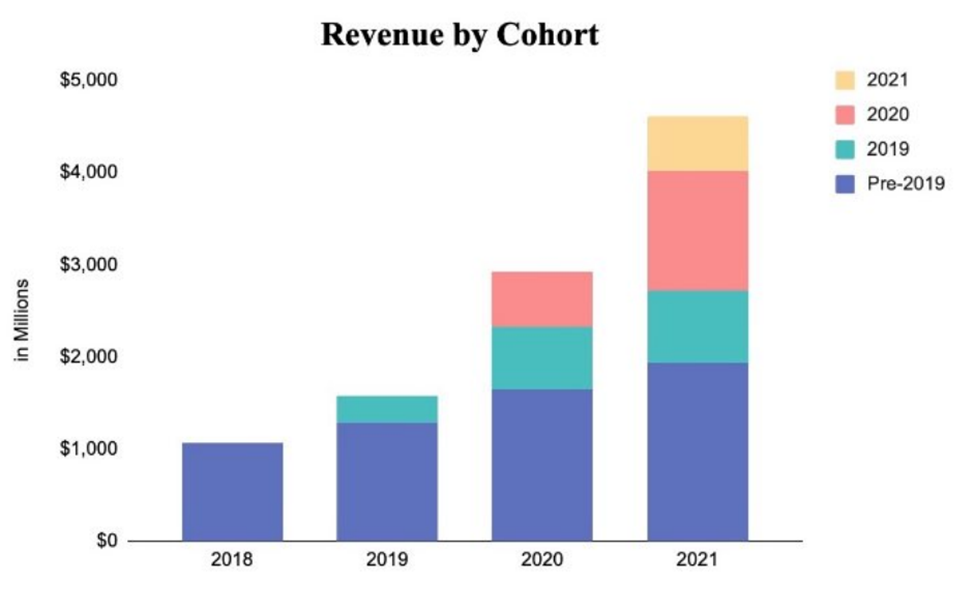

Все это приводит к устойчивой связи с потребителями. Если посмотреть на когортный анализ, то видно, что выручка от клиентов, с которыми начали сотрудничать в 2018 году, растет год от года. Аналогично и в других когортах. Как итог – долгосрочное и все глубже проникающее сотрудничество.

2. Второй фактор успеха – рынок.

По данным BigCommerce, общий рынок «движков коммерции» в 2020 году составил 5,2 млрд. $, из них 65% облачные и 35% локальные. По сегментам это 70% B2C и 30% B2B. Если мы возьмем чистые доходы от подписки Shopify в размере 900 млн. $ в 2020 году, они занимают ~ 17% рынка, но ~ 27% облачного рынка и ~ 38% облачного рынка B2C. По итогам 2021 доля вырастет, так как доходы от подписки уже превысили 1,3 млрд. $. Это впечатляет, учитывая, что выручка Shopify от подписки в 2012 году составила менее 20 млн.$, а их рыночная доля была 0%. На рынке IT решений существует тенденция «победитель получает все», поэтому дальнейший рост доли компании на рынке вполне вероятен и закономерен. К 2030 году прогнозируют утроение объемов онлайн торговли, а значит и рынка «движков коммерции». Если Shopify сохранит лидерство в своем сегменте, то это будет прорыв по финансовым показателям.

Мультипликаторы

На текущий момент акции Shopify дорогие по мультипликаторам, как любая компания роста.

Мультипликаторы текущие: P/E = 31 (текущая прибыль разовая) P/B = 7,8 EV/EBITDA = 25. При этом forward p/e = 137-250. Почему такой разброс? Зависит от прогноза прибыли, из-за того, что разные аналитики прогнозируют разную динамику прибыли компании в 2022г. Видя такие показатели, необходимо понимать риски компании и ее дороговизну. Коррекция с 1700$ оправдана.

Долгов у компании практически нет, чистый долг – отрицательный. Минус - компания проводит допэмиссию, что размывает долю акционеров. Есть надежда с учетом того, что компания допэмиссия будет сокращена

Еще один интересный момент в финансах компании: часто Shopify выступает не только подрядчиком и партнером бизнеса. То есть получает не только фиксированное вознаграждение, но и доли в бизнесе партнеров. В 2021 году прошли IPO двух партнеров: Affirm (текущая капитализация 13 млрд.$) и Global-E (текущая капитализация 5 млрд.$). После IPO оценка доли Shopify в данных компаниях выросла почти на 3 млрд.$. Конечно, это бумажная прибыль и зависит от рыночной конъюнктуры, но в целом приятная тенденция.

Технически бумага в серьезной коррекции, а также ей, как компании роста, присуща значительная волатильность котировок. Сильным уровнем поддержки выглядит уровень 530 $.

Риски

Главный риск замедление роста выручки. На последнем отчете руководство компании объявило о замедлении выручки в 1 квартале 2022 года. Наряду с этим компания много инвестирует в платформу. Из-за прогнозов в дату отчета 16 февраля, котировки упали на 18%.

Кроме того, с учетом рисков экономики США, растущие компании находятся под дополнительным ударом.2

Лично мое мнение: на просадке данный актив может быть интересен для включения в спекулятивную часть портфеля (в доле не более 2-3%), буду к ним присматриваться.

Не является торговой рекомендацией! Обзор выполнен в рамках собственного пользования инвестора с пониманием и осознанием риска. При включении в портфель с долей не более 3%.