Сезон корпоративной отчётности, день восемнадцатый. Какие разные последствия.

Activision Blizzard – пока не Microsoft, но отчёт не хуже

Американский разработчик видеоигр представил неплохой квартальный отчёт в качестве всё еще самостоятельной компании. Напоминаем, что ранее было объявлено о рекордном в рамках игровой индустрии соглашении по слиянию с Microsoft за $68,7 млрд, заключение сделки должно произойти в июле будущего года, а пока Activision Blizzard объявляет о превышении фактическими значениями консенсус-прогноза, но не публикует презентаций и не проводит конференц-звонков: находится в процессе заключения сделки, имеет полное право! К слову, отчёт был интересен именно комментариями о прогрессе в получении одобрений регуляторов, а то слухи ходили разные: и запрет сделки из-за потенциального вреда PlayStation, и желание британского управления по конкуренции и рынкам провести углублённую проверку поглощения. Всё это на руку компании не играет: на таких отчётах, который был представлен, сильного роста не сделаешь, максимум +0,5-1,0% по итогам торгов. А вот комментарии о возможном срыве сделки могут способствовать существенному росту. Вниз. До финального решения ещё более полугода, конечно, но что-то подсказывает, что акционерам может надоесть сидеть как на пороховой бочке в ожидании взлёта (или котировок, или себя). Аккуратно предположим, что в краткосрочном периоде коридор котировок может установиться в пределах $74-76. Любая (причём как позитивная, так и негативная) информация о сделке может способствовать развороту, поэтому что-то прогнозировать на средне-, а уж тем более долгосрочный период, нерационально.

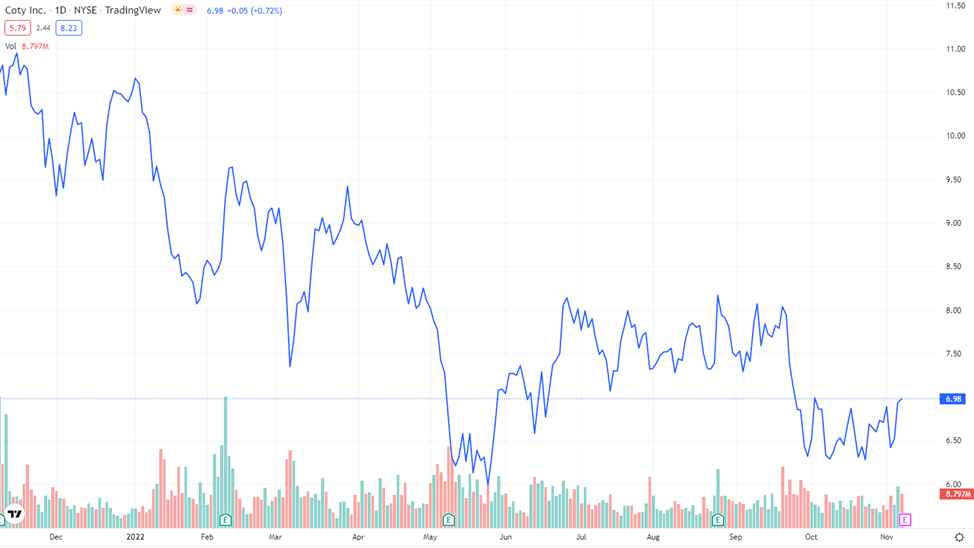

Coty – подарите себе флакончик духов

Производитель косметических продуктов представил уверенный отчёт, что стало неожиданностью для рынка, особенно после катастрофических отчётов некоторых секторальных аналогов. Компании удалось не только увеличить выручку и прибыль относительно спокойного III кв.’21, но и не сильно «просесть» по люксовому сегменту (-0,8% г/г по выручке), что в условиях падения спроса и высокой инфляции – достижение, не иначе. Сегмент потребительских товаров принёс на 5,1% выручки больше, чем за аналогичный период прошлого года. В региональном разрезе также наблюдается рост по всем сегментам: если брать показатель LFL, то в Северной Америке продажи выросли на 5% г/г, EMEA – 11% г/г, АТР – 12% г/г. Менеджмент радостно объявил, что спрос остался прежним что на косметику бренда CoverGirl, что на парфюм Hugo Boss – есть потребители, которые инфляцию готовы встречать пусть без лишних сбережений, но зато при полном параде. Интересным было высказывание о том, что люкс люксом, но условные духи от Calvin Klein и Gucci – это не «тяжелый люкс», и флаконом в 50 мл в наше непростое время люди могут себя порадовать. А вот тут очень интересная ситуация разворачивается: уже месяц компания «штурмует» уровень сопротивления в $7,0, и вот на отчёте на премаркете она, наконец, через него перевалила. Удержится по итогам дня – удержится выше и по итогам года. Пока видим котировки в среднесрочном периоде на уровне $7,25-7,30.

Perrigo – безрецептурное снижение

Продукцию Perrigo можно купить без рецепта, а вот рецепт динамики котировок сегодня один – несоответствие фактических результатов и прогнозных. Ничего необычного: укрепление доллара, перебои с рабочей силой на предприятиях и замедление продаж некоторых категорий товаров сделали своё дело. Особенно сильно пострадал бизнес по продаже обезболивающих и снотворных (-13,9% г/г), витаминных и минеральных добавок (-15,9% г/г) и прочих товаров для здоровья (-32,6% г/г). При этом менеджмент настроен расширять своё присутствие на рынке детского питания: уже был приобретён завод Nestlé Gateway, а также права на продажу продукции под брендом Good Start в США и Канаде. Но это не помогло. Можно скупить хоть все молочные заводы в регионе – если доллар останется сильным, а работать будет некому, они лягут ещё бо́льшим грузом на компанию. Снижение прогноза по EPS с $2,30-2,35 до $2,00-2,10 тоже не добавляет веры в хорошее окончание года для компании. Что ж, кому-то доллар играет на руку, кому-то – нет. В моменте на премаркете котировки улетали на -10,9%, переписывая летние минимумы. Ожидаем спуска и под весенние минимумы ($32,0), хотя к концу года падение может немного замедлиться, закрыв год на уровне $33,5-34,0.

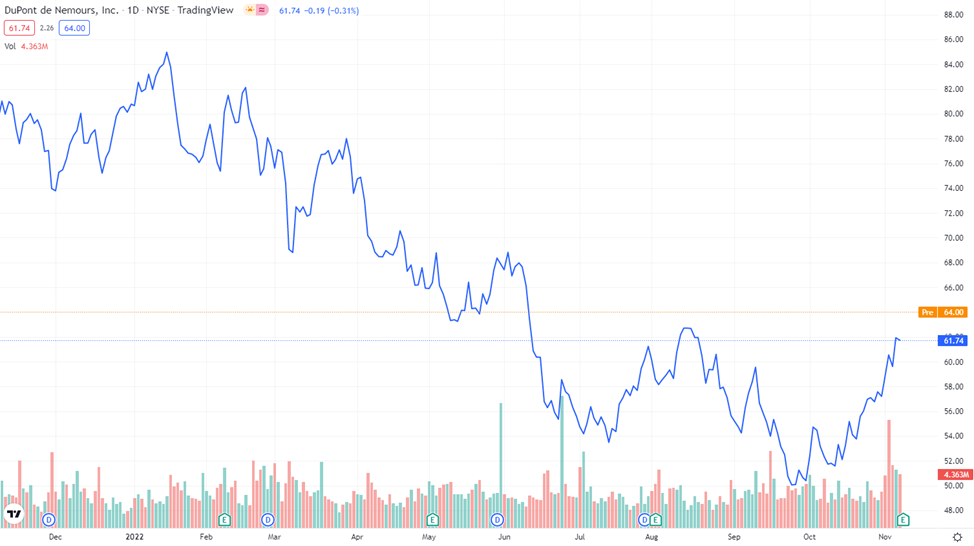

DuPont De Nemours – сэкономил? Пусти в дело!

А вот у химической компании всё хорошо: да, результаты существенно ниже прошлогодних, но объясняется это не сильным долларом (хотя что-то объясняется и им, разумеется), а высокой базой 2021 г. Интересно, что прирост доходов наблюдался даже по промышленному сегменту, который напрямую зависит от рынка полупроводников, где сейчас наблюдается небольшое охлаждение. В региональном сегменте самые высокие темпы роста выручки были зарегистрированы в североамериканском регионе (+14% г/г) и Латинской Америке (+25% г/г). Всё это позволило компенсировать рост себестоимости производимой продукции и дало возможность менеджменту сохранить прогноз по EPS и темпам роста выручки на конец года. Отказ от покупки производителя машиностроительных материалов Rogers сохранил компании около $5 млрд, которые она намеревается полностью направить на осуществление программы обратного выкупа акций. Также позитивным для акционеров сигналом стала нацеленность менеджмента на погашение $2,5 млрд долгосрочных долговых обязательств. Отчёт хороший, такие обычно поддерживают котировки, по итогам торгов ждём сегодня +3,0-4,0%. На конец года прогнозировать сложнее: график явно вырисовывает третью вершину, так что после роста на отчётности и байбеке не исключаем охлаждения котировок до $54-55, но после этого – новый подъём на $65-67.

Не является инвестиционной рекомендацией.