Сезон корпоративной отчётности, день шестнадцатый. Отдых - это хорошо!

Booking – без оглядки на других

Напуганные отчётом Airbnb инвесторы решили, что раз плохо у одного сервиса бронирования – будет плохо и у всех. Мимолётные выводы – наше всё на рынке, вот только оказалось, что котировки Booking и Expedia обвалили «за компанию» зря. Как минимум Booking – точно зря. Общий объём бронирований через сервис вырос на 36% г/г, число забронированных ночей – на 31% г/г, а квартальная выручка и скорректированная EBITDA вообще достигли максимальных значений за всю историю компании. Объём бронирований в азиатском регионе превысил допандемийные показатели, так же, как и объём бронирований альтернативных вариантов размещения. Менеджмент позитивно смотрит на будущую конъюнктуру рынка (в отличие от Airbnb – кому вообще в голову пришло проводить параллели в настолько конкурентной отрасли; если люди не бронируют на Airbnb, значит, они бронируют где-то ещё – логика, что «если не на Airbnb, то нигде» тут не работает), хотя и признаёт непростую макроэкономическую ситуацию. Прогноз на конец года позитивный – рост выручки (правда, предел не указан) и превышение показателем скорректированной EBITDA $1,4 млрд. Уже сейчас наблюдаются признаки сохранения туристического спроса: уровень бронирования на начало 2023 г. уже оценивается высоко. Пора обратно: на основных торгах вчера (до отчётности) котировки просели на 5,9%, на сегодняшних торгах ожидаем их восстановления. Судя по всему, пользователи предпочитают Booking другим сервисам, поэтому есть надежда на воплощение планов менеджмента в жизнь, а значит, и рост котировок. И уж если не до максимумов года (всё же 47% за 2 месяца – это чрезмерно оптимистичный прогноз), но вот «побороться» с уровнем в $2000 в краткосрочном периоде – вполне возможно. Если удастся закрепиться над ним, можно и $2200 попробовать штурмовать, новогодние праздники должны этому помочь.

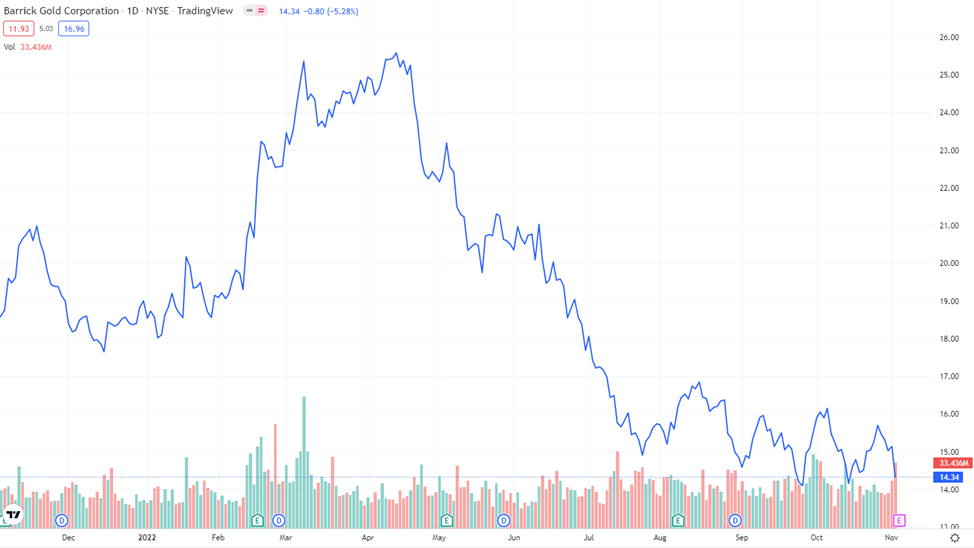

Barrick Gold – НЕ золотые горы

«Да, третий квартал оказался сложным, но вот в четвёртом квартале…», – так менеджмент начал освещать результаты за III кв.’22, и тогда стало ясно, что им самим не хочется говорить о просадках по выручке и прибыли. В принципе, это было ожидаемо после слабого отчёта Newmont: золотодобытчики в одинаковых условиях снижения цен на металл и падения добычи, хотя вот Barrick пытается доказать, что в текущем квартале ему очень поможет Nevada Gold Mines. На самом деле, в это верится с трудом, поскольку NGM – совместное предприятие Barrick и как раз-таки Nemont, но первые ждут позитивного влияния, а вторые – нет. Диссонанс какой-то. Менеджмент, конечно, всячески старался сказать что-то хорошее, но все их попытки разбивались об один показатель – свободный денежный поток. Конечно, компания полна решимости продолжать свою программу обратного выкупа акций на $1 млрд (которая уже исполнена на 32,2%), выплачивать дивиденды ($0,15 на акцию за квартал, див.доходность – 4,2% годовых) и участвовать в M&A сделках (хотя менеджмент сразу оговорился, что критерии подбора очень высокие, и не все варианты проходят даже первый этап отбора). Но, наверное, это будет сложно сделать, когда свободный денежный поток ушёл в отрицательную зону (-$34 млн). Кажется, компания готова в среднесрочном переписать пятилетние минимумы и осесть где-то в районе $10. Под конец года же видим котировки на уровне $12,0-12,5.

Hyatt – доставка исторически высоких котировок прямиком в номер!

Клиенты хорошо отдыхают – Hyatt хорошо отчитывается. Компания, управляющая сетями отелей высшего класса, поддержала своих коллег по сектору, воспользовавшись восстановлением спроса на путешествия и туристические потоки. Показатель эффективности гостиничного бизнеса RevPAR по всей системе вырос на 45,9% г/г, до $133,3, по США – на 35,6% г/г, до $147,7. Пока есть возможности, сеть обновляет номерной фонд: за отчётный квартал он увеличился на 4,5% за счёт добавления новых комнат. Менеджмент хвалит персонал и созданную им модель, и надеется, что к концу года результаты ещё сильнее улучшатся: рост RevPAR ожидается на уровне 60-65%, рост номерного фонда – на 6,5%. Вот уже вторая компания в текущей подборке заявляет о будущем росте доходов из-за увеличения объёмов бронирования, причём это компании из разных, хоть и тесно связанных, сфер. Значит, действительно бронируют больше, а поскольку в вопросе выбора временной остановки Hyatt – не самый плохой (ну, и к слову, не самый дешёвый) выбор, неудивительно, что обеспеченные клиенты выбирают его. А необеспеченные сейчас за границу не катаются – инфляция, сильный доллар, у кого-то ещё какие-то оправдания. Считаем, что котировки нацелились на исторические максимумы, и к концу года уровень в $100 не кажется чем-то недостижимым. Здесь уже решающее значение будет иметь конкуренция: Marriott, Hilton и Wyndham не собираются стоять в стороне. И борьба будет не столько в ценовой сфере, сколько именно в комфортности размещения, и Hyatt очень правильно делает, что сосредотачивается на обновлении номерного фонда. Цены поднять можно всегда, но одно дело – поднимать их на старую обстановку и совсем другое – на новые номера.

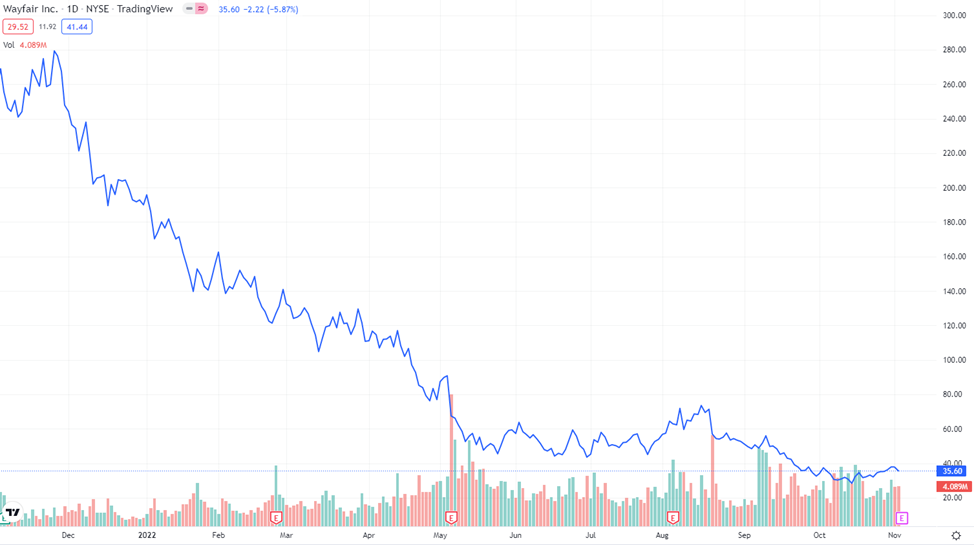

Wayfair – кто подпилил дивану ножки?

Когда почти единственным показателем из отчёта, который показал рост, стала средняя стоимость заказа (+14,8% г/г из-за роста цен), вопрос о том, удачный ли отчёт, снимается сам собой. Совокупная выручка упала на 9,0% г/г, выручка с внутреннего рынка – на 6,0% г/г, с международных – на 24,0% г/г. Чистый убыток вырос, EPS ушёл в отрицательную зону ещё сильнее, количество активных покупателей сократилось на 22,6%, количество доставленных заказов – на 20,9% г/г. Всё, что написано выше, похоже на приговор компании, которая продаёт мебель и товары для дома онлайн. И вот тут как раз дело не только в инфляции и сильном долларе (хотя косвенно и в них, конечно). Когда люди отказываются от некоторых товаров первой необходимости, полагать, что они оставят объёмы покупки мебели на прежнем уровне – глупо. Никто не делает выбор между хлебом и торшером, грубо говоря. И пока ситуация не изменится, дела у компании в гору не пойдут. Более того: если еда может испортиться, а из одежды можно вырасти, то срок службы условного дивана достаточно высок. А спасать свои сбережения от инфляции покупкой мебели мало кто готов (да и у кого есть эти сбережения?). Принимая во внимание ситуацию на рынке недвижимости и объёмы покупок как новых квартир, так и «вторичек», мы можем только посочувствовать компании. И помахать её акциям, которые погружаются на дно – вчерашние -5,9% на торгах были не просто так. Можно не предугадать, как отчитается крупный тех.гигант, но не предвидеть сложные времена для продавца мебели практически невозможно. Сложно представить, что в начале года котировки были на уровне $180 – сейчас (да и ближайшие лет 5) о таких высотах можно только мечтать. Нисходящий тренд очевиден, и сложно обозначить, где его конечная точка. Пока динамика представляется следующей: $30 -> $28 -> $25 в среднесрочном периоде.

Не является инвестиционной рекомендацией.