Сезон корпоративной отчётности, день двадцатый. Кто старое помянет...

Rivian Automotive – уже не мёртвый груз

Помнится, в прошлом квартале Rivian знатно подпортил отчётность тем компаниям, которые имели долю в предприятии (Ford и Amazon как минимум). В этом году тому же Amazon удалось получить хоть и небольшую, но всё же прибыль от своей доли в производителе электромобилей, а сама компания продемонстрировала очень хорошие показатели в динамике. К примеру, год назад в III квартале выручка составляла лишь $1 млн, в этом году – в 536 раз больше. Конечно, для компании роста нет смысла смотреть на динамику в подобном ключе, но всё же когда видишь, что «доходы компании выросли в 536 раз», становится как минимум интересно. Позитивная динамика доходов объясняется сохранением высокого спроса на автомобили и наращиванием производства, несмотря на сложности в каналах снабжения. Менеджмент подтверждает прогноз производства на текущий год на уровне 25 тыс. автомобилей и понижает прогноз по капитальным затратам с $2,0 млрд до $1,75 млрд. Для достижения целевого уровня производства была введена вторая смена на заводе компании в Иллинойсе. Количество предзаказов на электрогрузовик R1 выросло на 16,3% кв/кв, превысив 114 тыс. Инвесторы не были настроены на хороший отчёт: в ходе основных торгов из акции выходили, обвалив котировки на 11,9%. А тут внезапно неплохой отчёт – часть точно вернётся, это было заметно уже по постторгам (+8,1%). В ходе основных торгов сегодня ждём закрытия вчерашней просадки, а вот по динамике до конца года судить сложно просто потому, что акция хороша как спекулятивная идея, всё же это пока далеко не Tesla. Поддержку со стороны Amazon нельзя игнорировать, но всё же заказ 100 тыс. электрогрузовиков уже отыгран в ценах по большей части. И всё же верим в постепенное наращивание производства и движение к позитивным доходным показателям – не просто же так производственные планы были сохранены. Сейчас акция «болтается» в боковике, аккуратно укажем коридор в $37,4-38,2 на конец года.

Becton, Dickinson & Co – анализы, пробирки & укольчики

Производитель медицинского оборудования, инструментов и реагентов пополнил список тех, кто пострадал от укрепления курса доллара. Но тем не менее компании удалось не допустить сильной просадки выручки и существенно увеличить EPS. Если рассматривать по сегментам, основной из них (BD Medical) увеличил выручку на 5,8% г/г, а относительно новый сегмент BD Interventional – на 2,4% г/г. К сожалению для компании, просадка по сегменту BD Life Sciences составила 15,9% г/г, «утянув» совокупный показатель выручки вниз на 1,8% относительно III кв.’21 г. В региональном разрезе внутренние продажи выросли на 2,2% г/г, международные – упали на 6,7% г/г. Важно подчеркнуть, что представленные результаты не учитывают диабетический сегмент, отделение которого в компанию Embecta состоялось в апреле текущего года. Прогноз на 2023 г. очень аккуратный: выручка – в диапазоне $18,6-18,8 млрд, темпы её роста без учёта курсовых разниц – 5,25-6,25% (хотя непонятно, зачем приводить в прогнозе эти показатели – сильный доллар вряд ли можно спрятать в баночку, производимую компанией, и минимизировать риски), EPS – $11,85-12,10. 51й год подряд Совет Директоров повышает размер квартальных дивидендов – теперь он составляет $0,91, что соответствует доходности в 1,7% годовых. Как бы эта аккуратность в прогнозах не оказала компании медвежью услугу: отчёт сильный, а вот консенсус-прогноз ожидаемых в 2023 г. результатов оказался выше фактически озвученных. А так, компания является неплохой защитной историей благодаря устойчивому бизнесу: что бы не происходило в мире, кровь в обычную бутылку врачи собирать не будут. Так что даём «любителям сильных прогнозов» выйти из акции, котировки могут «погулять» в районе $210-215, но затем ожидаем их возвращения как минимум к месячным максимумам ($235-237), а там при появлении интересных новостей или возвращении коронавируса (а почему нет? уже не первый раз в отчётах о нём вспоминают, а компании его появление ох, как на руку с учётом производства тестов на определение коронавируса) и $262-264 можем попытаться достать.

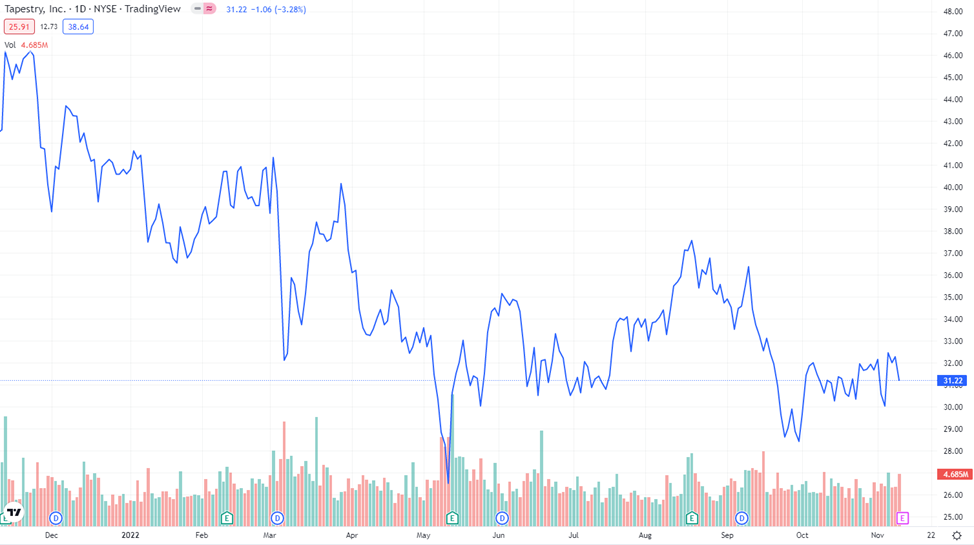

Tapestry – «тряпки» от Coach не сделают тебя богаче

С одной стороны, Tapestry повезло: будучи продавцом предметов роскоши, она с лёгкостью переложила бо́льшую часть затрат на покупателей. Неужели покупатели таких брендов, как Coach и Kate Spade заметят рост цен на $100-200? Очень маловероятно, поэтому выручка и удержалась хоть и незначительно, но всё же выше аналогичного периода прошлого года. К слову, не заметили это покупатели на большинстве рынков сбыта компании, поэтому выручка с североамериканского региона выросла на 1% г/г, европейского – на 24% г/г, японского – на 16% г/г, с остальных азиатских рынков – на 135%. А вот с Китаем ситуация хуже – за отчётный период выручка оттуда упала на 11% г/г, что не играет на руку компании, поскольку именно Китай – основной рынок сбыта. По брендам ситуация тоже неоднозначная: Coach принёс выручки на 0,4% больше, чем в прошлом году, Kate Spade – на 7,5%, а вот Stuart Weitzman – на 1,8% меньше. А дальше бинго: и коронавирус, и сильный доллар промелькнули в комментариях менеджмента. Коронавирус, по ожиданиям, не позволит ослабить ограничения в магазинах в Китае, а сильный доллар будет делать продукцию Tapestry дороже азиатских и европейских аналогов. И если словосочетание «азиатские аналоги» даже звучит неоднозначно, то Европе точно есть, что предложить и чем заменить продукцию компании на местных рынках. В итоге, эта парочка заставила Tapestry существенно понизить прогноз на 2023 г.: выручка ожидается в диапазоне $6,5-6,6 млрд, EPS – $3,60-3,70. А слова менеджмента о том, что американцы устали от инфляции и вскоре сократят покупки дизайнерской одежды и аксессуаров, стали финальной точкой. Дальше уже можно было говорить, что угодно: и про планы вернуть акционерам $700 млн через программу обратного выкупа акций, и про $300 млн, которые планируется потратить на дивиденды – это уже не было интересно инвесторам, которые давали поручения продать акцию. Слабый доллар никуда не исчезнет в праздничном квартале, а вот Китай прикрыться на пару недель может. И если в сравнении с периодом, на который страны закрывались в 2020 г., две недели потребителям кажутся очень коротким сроком, то для компании это практически приговор. Увы, -4,0-5,0% на сегодняшних торгах вполне вероятны, и даже не за что зацепиться, чтобы дать позитивный взгляд на акции на конец года. Скорее всего, диапазон $28-28,5 – это то, где котировки компании можно будет искать в краткосрочном периоде.

US Foods – кому пресно, кому в самый раз

Вот тот отчёт, где абсолютно нечего сказать. Такой он аккуратный получился, всё по полочкам, но так скучно. Вроде, менеджмент объясняет, что рост вызван устойчивым спросом, а логистические расходы не такие большие, как ожидалось; что новая программа обратного выкупа акций предполагает покупку с рынка бумаг на $500 млн; что EBITDA на 2023 г. ожидается в размере $1,28-1,30 млрд, а EPS – $2,10-2,20. Но вот чего-то не хватает. То ли причитаний о сильном долларе, то ли о высокой инфляции. А может, инвесторы просто устали от отчётов, в которых через каждую строчку напоминают о рисках. Ну, чтобы вы о них не забывали, не расслаблялись. Хотя отчитывается дистрибьютор продуктов питания, а кушают люди всегда. А в праздничный сезон ещё больше, так что несмотря на то, что отчёт «без перчика», взгляд на бумаги позитивный: $37-38 к концу года, негоже оставлять рождественский стол полупустым.

Не является инвестиционной рекомендацией.