Сезон корпоративной отчётности, день двадцать второй. Спасибо, инфляция!

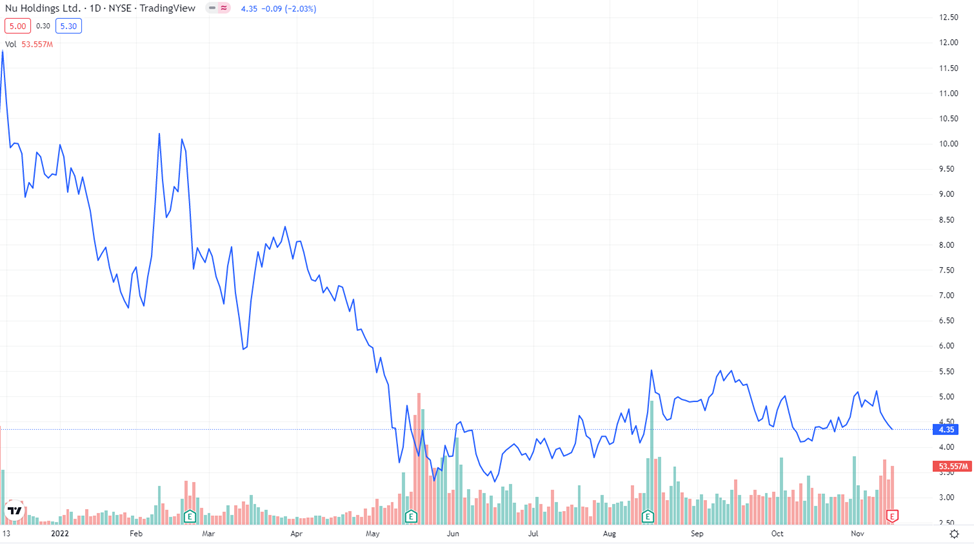

Nu Holdings – ну, неплохо, «Ню», неплохо…

«Пользователи – наше всё», – так должен был начать презентацию менеджмент, потому что это действительно так. Совокупное число пользователей бразильской платформы цифрового банкинга превысило 70,4 млн (+46,4% г/г); популярнее всего сервис в стране происхождения, Бразилии, где к нему подключено 39% взрослого населения, но и распространённость Nu в североамериканском регионе за прошедший квартал выросла, что на бумаге отразилось в 82%-ный показатель ежемесячной активности клиентов. Сегментарный разрез пользователей сервисами Nu выглядит интересно: 49% – люди с низким уровнем дохода, 43% – со средним, 8% – с высоким, что в текущих условиях не оставит компанию без клиентов. Рост кредитного портфеля в отчётном периоде продолжился несмотря на убытки от курсовых разниц: 80% приходится на кредитные карты Nu, 20% – на потребительские кредиты. Пожалуй, один из немногих негативных моментов в отчёте – рост просроченной задолженности, причём как по краткосрочным ссудам (4,2%), так и по среднесрочным (4,7%). Дальше менеджмент даже про криптовалюту поговорил (не в самое удачное для этого время, конечно, но в целом показал, что сервис современный) и пообещал аллоцировать в биткоин 1% совокупных денежных средств. На постторгах акции взлетели на 14,9%, поэтому сегодня на основных торгах +14-16% не станут сюрпризом. Из-за невысокой ликвидности сложно прогнозировать точные уровни, куда устремятся котировки, но максимумы года – в 2 раза выше текущих котировок, на них целиться пока рановато, а вот на $5,5-5,7 – вполне.

Home Depot – ремонт дороже нового дома? Как бы не так!

Пока ставки на ипотеку бьют исторические максимумы, Home Depot извлекает максимум из сложившейся ситуации. Люди решили временно отложить покупку новых домов и отремонтировать свои, закупив все расходные материалы и инструменты именно в Home Depot. Сопоставимые продажи в США выросли на 4,5% г/г, совокупный показатель – на 4,3% г/г. Инфляция, конечно, задела продавца строительных материалов (средний чек в III кв.’22 г. вырос на 8,8% г/г), но она позволила компенсировать падение трафика (-4,3% г/г, всё же не все руководствуются логикой «не могу купить новый дом – починю старый, чего деньгам пропадать!»). Прогноз на финансовый год сохранён на предыдущем уровне: рост сопоставимых продаж на 3,0% г/г, операционная рентабельность – на уровне 15,4%, темпы роста EPS – около 5-7% г/г. Реакция инвесторов на отчёт – это как реакция на неправильно выбранную краску для стен: вот вроде неплохая, ничего уже не изменишь (только перекрашивать), а что-то не то. Или цвет, или структура. Или лучше бы вообще обои поклеили. Home Depot второй квартал подряд неплохо справляется с инфляцией – позитивной реакции нет, будто не представитель потребительского сектора. На наш взгляд, рушить котировки только из-за сохранения (даже не снижения!) прогноза на целый год – опрометчивое решение, поскольку компания – бенефициар любой ситуации на рынке недвижимости. Ставки остаются высокими – всегда есть, что отремонтировать у себя дома; ставки нормализуются – в новом доме обязательно нужно что-то приколотить и что-то исправить. Так что сегодняшнюю реакцию (а будет где-то минус 1,5-2,5%, судя по премаркету) выкупят – в краткосрочном периоде ждём $310-315. К концу года прогнозируем котировки в диапазоне $325-330 – в новогодние праздники никто сверлить стены, конечно, не будет.

Krispy Kreme – пончик с горчинкой

Когда отчитывается сеть пончиковых и кофеен, в отчёте обязательно должна быть горчинка, а то будет избыток сахара. Krispy Kreme это прекрасно понимает, поэтому в отчёт за III кв.’22 г. добавила пассаж про сильный доллар, который «съел» 3,3% выручки. Больше ничего горького добавлять не стали, а очень хотелось бы послушать, чем ещё (кроме укрепления доллара, разумеется) объясняется такая резкая просадка чистой прибыли. А в остальном – всё у компании хорошо: рост выручки наблюдается и на внутренних рынках (+11,9% г/г), и на международных (+5,4% г/г). Рост рентабельности объясняется ростом цен на продаваемую продукцию и снижением затрат на рекламу после Дня Труда. Менеджмент ожидает сохранения тренда в IV кв.’22 г., чему будет способствовать отложенный эффект от повышения цен и повышенный спрос на кофе и пончики на Хэллоуин. Прогноз на финансовый год нейтральный: выручка – $1,49-1,52 млрд, скорректированная EBITDA – $189-195 млн, EPS – $0,29-0,32. Сколько раз проходили, и снова сталкиваемся с этим же: каким бы хорошим ни был отчёт, несоответствие консенсус-прогнозу хотя бы на $0,01 (а в данном случае – сразу на $0,02 по EPS) приведёт к падению котировок на основных торгах. Так что на горизонте недели около $13,70-13,75 акция «погуляет», но праздничный сезон, дешевизна относительно аналогов и отложенный эффект Хэллоуина и роста цен к концу года помогут котировкам подняться к $14,9-$15,0. И то сахар!

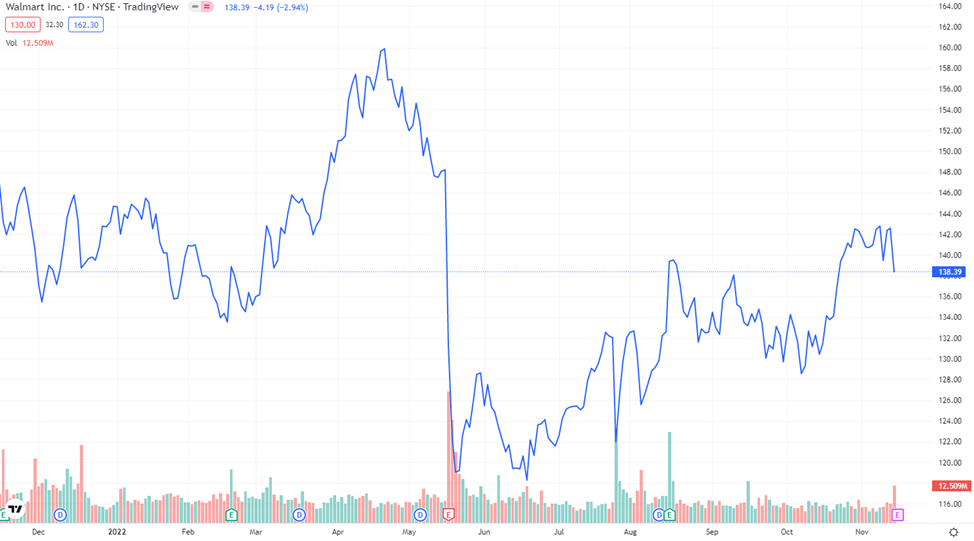

Walmart – как инфляция привела новых клиентов

А вот кому инфляция сыграла на руку! Потребители с высоким уровнем дохода поняли, что продукты везде продаются относительно одинаковые, поэтому покупать их можно и подешевле – в Walmart. А именно продукты питания составляют более половины ассортимента магазинов компании. Как следствие, даже при росте среднего чека на 6,0% г/г объёмы покупок выросли на 2,1% г/г. «В плюсе» не только основные точки сбыта: продажи в мелкооптовой сети Sam's Club подскочили на 10,0% г/г. В IV кв.’22 г. менеджмент ожидает роста продаж на 3,0% благодаря праздничному сезону, причём ожидается удовлетворение спроса клиентов не только свежими поступлениями, но и продукцией из товарно-материальных запасов, которые у компании накопились в размере $65 млрд из-за перебоев с покупками на фоне инфляции. Теперь же клиентская база приросла, поэтому избавление от ТМЗ может произойти быстрее, чем ожидали. Негативом в отчёте стал единоразовый убыток в размере $3,3 млрд в связи с урегулированием иска, касающегося продаж опиоидных препаратов. Менеджмент обновил прогноз на финансовый год: снижение EPS теперь ожидается на 6-7% г/ (ранее – на 8-10%), рост сопоставимых продаж прогнозируется в размере 5,5% г/г (ранее – 4,5 г/г). Утверждение программы обратного выкупа акций на $20 млрд стало вишенкой на торте. Или, скорее, топливом для ракеты: акции взлетели в моменте на 7,2%. Пожалуй, это был один из самых ожидаемых отчётов – и он не подвёл. Претензии разрешены, ТМЗ начинают сокращаться, клиентская база растёт – все рапортует в пользу переписи годового максимума в $157,4. Инфляция замедляется, а переориентация новых клиентов Walmart на старые (более премиальные) рынки сбыта продуктов питания вряд ли пройдёт быстро. Да и зачем покупать продукты дороже, когда можно настолько же качественные покупать по цене ниже. Всё же Walmart – это не последнее имя на рынке. Аккуратно смотрим на новый исторический максимум в $170 к концу года – предпосылки для этого все есть.

Не является инвестиционной рекомендацией.