Сезон корпоративной отчётности, день девятнадцатый. Совсем запутались.

Walt Disney – прогулки в парке как лучший вид досуга

Как бы в новостных заголовках не шумел стриминговый сервис Disney+, выручку в отчётном квартале компании «сделали» парки развлечений (+36% г/г). Хотя и они не смогли уберечь котировки от просадок по итогам представленных результатов. Со стримингом в целом всё хорошо (-3% г/г), если не обращать внимание на такую «мелочь», как операционный убыток, который, по заявлениям менеджмента, исчезнет не раньше 2024 г. Количество новых подписчиков Disney+ перевалило за 12,1 млн, общее число подписчиков – за 164,2 млн, а общее число пользователей (у которых необязательно есть подписка) – за 235,7 млн. Главное – это по-прежнему более высокий показатель, чем у Netflix, и это обязательно надо было упомянуть в отчёте. А дальше менеджмент начал противоречить сам себе: снижение расходов на контент и маркетинг – ожидаемое решение, только зачем после этого говорить о том, что успех Disney+ объясняется результатом стратегического решения инвестировать значительные средства в создание контента и выход сервиса на международные рынки? Получается, снижение затрат на контент приведёт к замедлению Disney+, а кому это надо, если стриминговый сервис считается драйвером роста дохода на краткосрочном горизонте. На сегодняшних торгах акция может упасть под важный уровень сопротивления в $93,0, переписав годовые минимумы. Для роста нужно что-то более кардинальное, чем новый фильм на Disney+ или новый аттракцион в парке развлечений. Скорее всего, пока не поменяются потребительские привычки и настроения, к $100 не вернёмся. Так что аккуратно обозначаем коридор $96-97 в качестве ориентира на конец года.

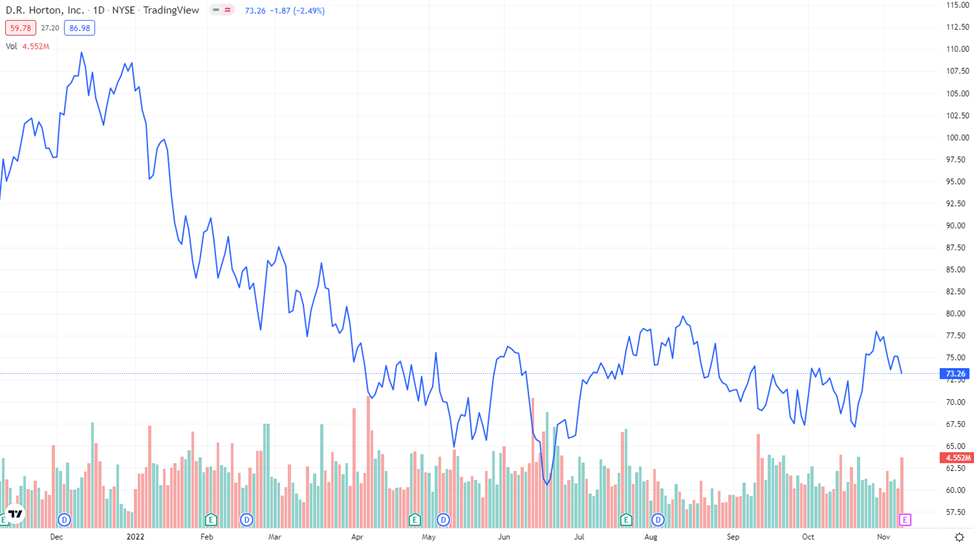

D.R. Horton – дом из соломы, дом из веток

Непростая ситуация на рынках недвижимости трансформировалась в непростой период для представителей этого сектора: крупнейший по объёму производитель жилья в США отчитался существенно хуже прогнозов (хотя тут встаёт вопрос, кто же ожидал настолько высоких показателей по выручке (+15,7% кв/кв), если фактические данные прошлого квартала уже не дотянулись до прогнозов, которые тогда были существенно скромнее). И хотя цены на дома растут, а предложение остаётся ограниченным, выжать максимум из этой ситуации D.R.Horton не смог. Интересно, что операционные данные при этом не такие плохие, будто на рынке всё хорошо. Закрытых сделок по продаже домов в III кв.’22 г. было на 5,8% г/г больше, чистых заказов на продажу, напротив, стало меньше на 14,8% г/г в количественном выражении и на 10,0% – в денежном. Ставка отмены, которая представляет из себя отношение количества отменённых заказов к общему числу заказов, взлетела до 32% при уровне в 19% в аналогичном периоде прошлого года. Из позитивных аспектов – рост квартального дивиденда до $0,25, что предполагает доходность на уровне 1,4% годовых. Негусто, но так и быть одновременно и защитой от инфляции, и дивидендным аристократом всё же сложновато. Неоднозначный отчёт, но однозначной будет динамика на торгах – нисходящая. Изначально мы решили включить эту компанию в подборку, чтобы рассмотреть влияние ситуации на рынке недвижимости на представителей сектора. Парадоксально, что, желая рассмотреть одну проблему, мы наткнулись на другую – чрезмерно завышенные ожидания. Тут безыдейно.

Capri: бренды понятны, отчёт – не очень

А люксовики-то, похоже, не знают, что новым оправданием слабых отчётов является сильный доллар. Хотя даже не так: люксовики не знают, что сейчас могут быть слабые отчёты. Выручка Capri Holdings выросла как с учётом колебаний курса (+8,6% г/г), так и в постоянной валюте (+17,5% г/г). По брендам ситуация ещё радужнее: +9,2% г/г от Versace, +3,6% г/г от Jimmy Choo и +9,2% г/г от Michael Kors. В отличие от своих конкурентов, работающих на масс-маркете, Capri удалось переложить бо́льшую часть расходов на своих состоятельных клиентов, чем и объясняется рост доходов. Прогноз на финансовый год по большинству показателей оставлен на предыдущем уровне: $5,7 млрд по выручке и $6,85 – по годовому EPS. А вот по чистой прибыли – понижен, и это стало основной ошибкой. Бесконечно перекладывать расходы на клиента невозможно, и менеджмент это признаёт. Как и признаёт свою высокую зависимость от китайского рынка: если правительство не изменит подход к политике нулевой терпимости к коронавирусу, покупатели нескоро вернутся в магазины. Инвесторам отчёт непонятен: на премаркете было и +2% и -1% в моменте. Смотрим на коридор $52,5-53,5 как на ориентир на конец года.

Не является инвестиционной рекомендацией.