Сезон корпоративной отчётности, день десятый. Ожидания инвесторов - это чьи проблемы?

Visa – не ожидали таких ожиданий

Оператор крупнейшей в США платежной системы вообще не заметил никаких препятствий на пути к росту доходных показателей: выросли и объёмы трансграничных платежей (+36% г/г, без учёта Европы прирост составил 49% г/г), и объёмы обработки транзакций (+12% г/г), и объём совокупных платежей (+10% г/г). Visa – первая компания, которая поблагодарила укрепление доллара. Схема достаточно сложная – американская валюта укрепилась, клиенты воспользовались этим, чтобы летать за границу подешевле и платить там, разумеется, сервисами Visa. Отчёт вообще очень интересный с точки зрения комментариев: и крепкий доллар оказался полезным, и инфляция компании на руку, и рецессия во внутренние планы Visa не входит. Всё хорошо, всё по плану, а если планы не осуществятся – компания готова к этому. Для убеждения акционеров в своей устойчивости менеджмент и дивиденды повысил на 18,4%, до $0,45 (див.доходность – 0,9% годовых), и программу обратного выкупа акций на $12 млрд объявил, и рост выручки в следующем году на 7-9% пообещал. Неожиданно, что рынок ожидал сильных результатов Visa, поэтому реакция что на постторгах вчера, что на премаркете сегодня оказалась достаточно слабой – в пределах +1,0-1,5%. Если верить менеджменту, позитивные факторы перевесят негативные, да и поощрение акционеров buyback’ом и дивидендами никогда не бывает лишним, поэтому ждём к концу года акцию на августовских максимумах в $216.

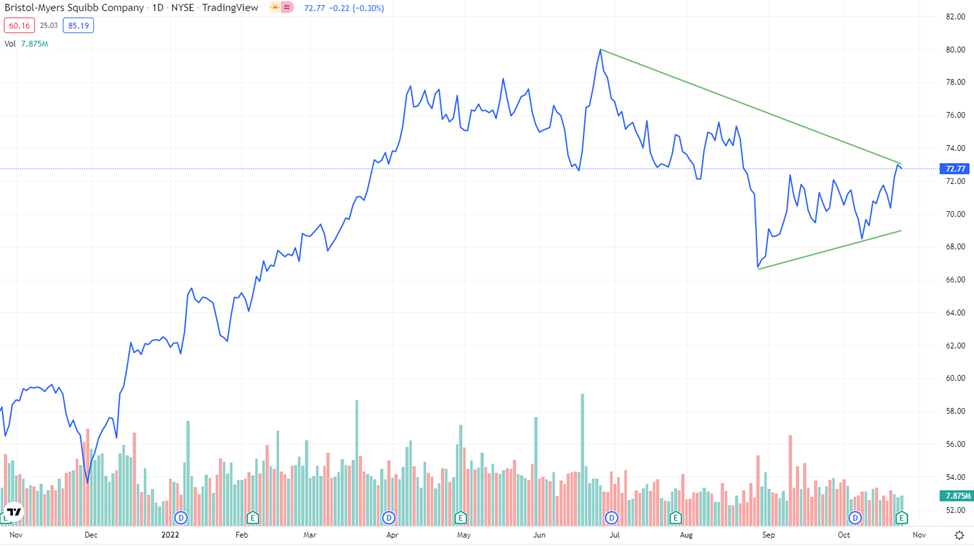

Bristol-Myers Squibb – а у вас есть лекарство от боковика?

Что бывает, когда уповаешь на какой-то один продукт из всей линейки и выстраиваешь продажи исключительно на нём? Разочарования при отчёте. В случае с Bristol-Myers Squibb нерационально было ожидать сохранения продаж на уровне прошлого года или их роста на фоне появления огромного количества дженериков в США и, как следствие, роста конкуренции. Ставка не сыграла – продажи противоопухолевого Revlimid упали на 28%, потянув за собой совокупную выручку. Как-то сгладить ситуацию пыталась основная линейка продуктов: Eliquis для разжижения крови (+10% г/г, привет последствиям коронавируса), противоопухолевые Opdivo (+7% г/г), Pomalyst (+4% г/г) и Orencia для пациентов с ревматоидным артритом (+1% г/г). Намного лучше результаты у новой продуктовой линейки, где продажи препарата от рассеянного склероза Zeposia и противоопухолевого Abecma выросли на 73% г/г и 51% г/г, соответственно. В начале сентября FDA одобрило новую «гордость» компании – Sotyktu от псориаза. Главное – не делать теперь ставку только на него, а то дженерики, сами понимаете… При этом снижать прогнозы на весь год менеджмент не стал: выручка ожидается на уровне $46 млрд, скорректированный EPS – $7,44-7,74 маржа валовой прибыли – на уровне 79%. Такой отчёт, по которому мало можно что предсказать. Вот вроде и новые линейки лекарств пользуются спросом, но выручку делают традиционные препараты. Вроде отчёт показал нежелательные последствия «концентрации» дохода на одном препарате линейки, но менеджмент половину времени говорил про позитивное влияние Sotyktu на доходные показатели до конца года, будто другого ничего не произвдится. В идеале бы найти лекарство, которое спасёт акцию от грозящего ей боковика в коридоре $68-74, но увы, такого пока не производят.

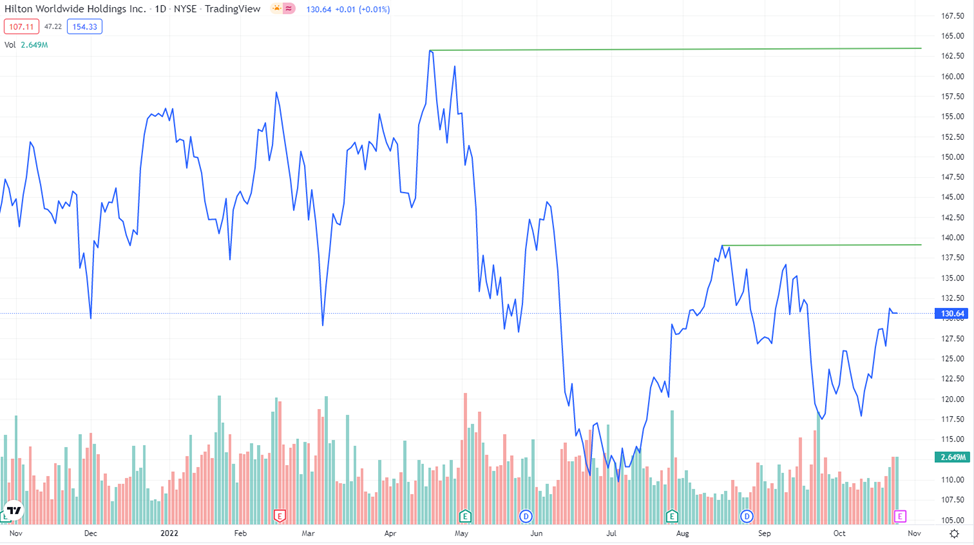

Hilton Worldwide. Тише едешь – дальше будешь, но инвесторов разочаруешь.

Инвесторы, конечно, предполагали, что отступление коронавируса и восстановление туристических потоков окажут поддержку бумагам отелей, но не предполагали, что это случится не по щелчку пальцев, а постепенно. Вот тут Hilton и «попал»: и доходы нарастил год к году, и номерной фонд увеличил, и эффективность гостиничного бизнеса поднял, а выручка не оправдала ожидания рынка. Если разбираться со всем по порядку, то можно понять, что дела у компании не так плохи, а с учётом грядущего сезона праздников – так вообще прекрасны. Номерной фонд пополнился новыми 12,9 тыс. номерами (что при выбытии лишь 800 номеров является отличным результатом), эффективность по показателю RevPAR (выручка в расчёте на номер) подскочила на 29,9% г/г. Прогноз на конец года оптимистичен: EPS окажется в пределах $4,46-4,54 (ранее – $4,21-4,46), revPAR вырастет на 40-43% г/г, хотя и окажется на 1-3% ниже допандемийного 2019 г. Схитрили, конечно, посчитав эффективность без учёта укрепления доллара, но это уже мелочи. Объективных предпосылок падения котировок нет, но когда инвесторы видят словосочетание «ниже ожиданий», им уже неважно содержание отчёта. По итогам торгов ждём околонулевую динамику в «красной» зоне (хотя на премаркете в моменте акция и вниз на 1% сходила, и вверх на такую же величину), но при этом к концу года ждём позитивного влияния праздничного сезона, роста туристических потоков и восстановления котировок если не до апрельских максимумов в $161, то хотя бы до их середины в $150-152. Главное понять, что после пандемии доходные показатели будут восстанавливаться медленнее, чем к вам будет бежать администратор ресепшн при нажатии на настольный звоночек.

Kraft Heinz – приправы не очень, остальное съедобно

Тренд для компаний потребительского сектора в этом сезоне ясен – повышение цен на продукцию. А дальше – русская рулетка, повезёт не повезёт: если покупатели лояльные (или продукцию просто нечем заменить), то доходы вырастут; если же людям всё равно, чей кетчуп у них на столе, это ж всё равно кетчуп, то доходы упадут. Kraft Heinz повезло оказаться в первой группе, поэтому рост цен на бо́льшую часть продуктовой линейки позволил удержать выручку. Более того, он компенсировал снижение спроса на упакованные блюда и приправы (видимо, некоторым не всё равно, кто производит корицу или майонез). Менеджмент настроен оптимистично: да, просадка по этим сегментам есть, но это все из-за коронавируса – в прошлом году люди минимизировали походы по магазинам в поисках отдельных ингредиентов, предпочитая заказать всё готовое. Сейчас эта тенденция ещё наблюдается в ряде регионов, но постепенно сходит нет. И вот тут в игру вступает повышение цен на прочую продукцию, которое с лихвой компенсирует и существующую, и будущую просадку спроса. Главное, что в региональном разрезе доходы растут и на внутреннем рынке, и на международном, а значит, продукция Kraft Heinz любима даже в подорожавшем виде. Менеджмент это прознал и для вида немного повысил коридор EBITDA на конец года: вместо ранее ожидавшихся $5,8-6,0 млрд теперь прогнозируются $5,9-6,0 млрд. Не готовы потребители отказаться ни от Jeel-o, ни от Lunchables, ни от Ore-Ida. Это, конечно, не Пепси и Кола, но пищевые привычки так просто не проходят. Если посмотреть на финансовую сторону вопроса, то отчёт сильный, просадка в прибыли – из-за разового списания, прогнозы благоприятные, дивиденды сохранены на уровне $0,40 (див.доходность – 4,3% годовых). Всё вроде бы хорошо, ничего не мешает к концу года дотянуться до майских максимумов ($42-44), но чтобы идти дальше – нужно что-то сильнее, чем отчёт, заявляющий, что даже с просадками в продажах майонеза можно остаться в прибыльной зоне по выручке.

Не является инвестиционной рекомендацией.