Сезон корпоративной отчётности, день четырнадцатый. Логика или есть, или её нет.

Herbalife – bad БАД

Метания компании не внушают уверенности в дальнейшем успехе. Объективные причины привели к сокращению выручки и чистой прибыли, и это не стало сюрпризом для рынка – всё же рост цен и экономическая конъюнктура сильно ударили по производителю биодобавок. А вот отзыв годового прогноза из-за стремительно меняющейся макроэкономической обстановки и возросшей волатильности на рынке оказался неожиданностью. Как и возвращение на должность CEO человека, который уже дважды занимал этот пост: сначала с 2003 по 2017 гг., потом – с 2019 по 2020 гг. И ладно бы возвращался на длительный период, так нет, компания не скрывает, что новый CEO будет назначен уже в 2023 г. (Хотя мы бы не советовали М.Джонсону далеко уходить, принимая во внимание то, как часто в компании меняются исполнительные директора. Где третий срок, там и четвёртый, и юбилейный пятый). Если посмотреть на выручку более детально, можно выделить одну нетипичную деталь: пока остальные представители потребительского сектора нивелировали просадку продаж ростом цен своей продукции, у Herbalife этот фокус не удался. Снижение объёмов продаж (-10,7% г/г) сопровождалось убытком от курсовых разниц (-6,0% г/г) и не было компенсировано ростом цен (+10,3% г/г). В региональном разрезе продажи выросли только в Азиатско-Тихоокеанском регионе (+9,7% г/г), в остальных же – упали в пределах 9,2-28,2%. На постторгах акция взмыла вверх на 5,7%, и очень бы хотелось узнать, на каких основаниях. Доход падает, прогноз отзывается, никаких комментариев о том, как планируется исправлять ситуацию, не даётся. Здоровое питание – это хорошо, «нездоровые» отчёты – это не то, на чём растут котировки. Предсказывать динамику на сегодняшних торгах не возьмёмся: фундаментальные факторы говорят о том, что она должна быть нисходящей, но +5,7% на постторгах ниоткуда тоже не берутся. К концу года ждём акцию под уровнем сопротивления в $20. Если котировки пробьют его достаточно быстро (на что и рассчитываем), то видим коридор $15-17 в качестве ориентира.

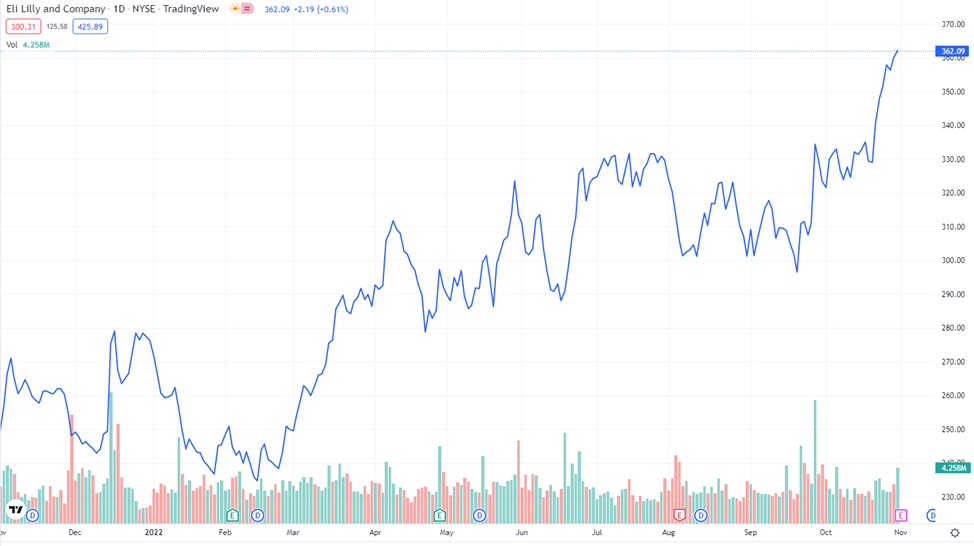

Eli Lilly – прогнозы «поразили»

И вот стоило ли такой сильный отчёт портить своими негативными прогнозами, менеджмент? С одной стороны, решение правильное, всё же лучше инвесторов подготовить сейчас, а не вылить на них ушат холодной воды в конце года. С другой стороны, жалко, что после такого хорошего отчёта котировки пойдут вниз из-за ухудшения прогнозов. Ох, уж этот сильный доллар! И ведь компания почти нивелировала его влияние в текущем квартале за счёт продаж на внутреннем рынке (+11% г/г) при их сокращении на внешних рынках (от 4% до 18% г/г). Основное позитивное влияние было зарегистрировано от ключевой продуктовой линейки (+17,8% г/г, в частности, противодиабетическое Джардинс, Эмгалити от мигрени и противоопухолевый Ретвмо) и от противоковидных препаратов (+2,5% г/г). В то же время ряд препаратов утратили свою эксклюзивность на рынке, проиграв конкуренцию дженерикам, поэтому их продажи просели на 6,3% г/г (в их числе противоопухолевая Алимта, гормональные Аксирон и Сиалис). Прогноз на конец года по EPS понижен до $7,70-7,85 по сравнению с предыдущим прогнозом в $7,90-8,05. Такие прогнозы, разумеется, прервут восходящий тренд, и то, что акция сейчас на историческом максимуме, к сожалению, не сыграет ей на руку. Под $350 по итогам отчёта опустимся точно, а там на пониженных прогнозах можем и до $320 в среднесрочном периоде добраться. Конец года котировки встретят в коридоре $340-350, и то если будут свидетельства ослабления доллара. После отчёта осталось послевкусие как после таблетки: вроде, и правильно сделали, что выпили её (в случае компании – понизили прогноз, не видя предпосылок роста доходов), но что-то горько.

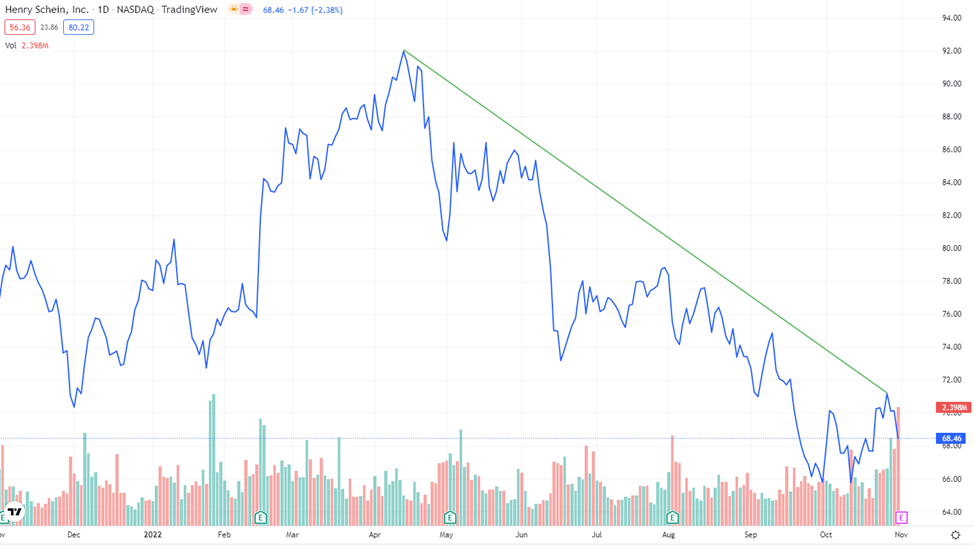

Henry Schein – конфетки вредны для зубов, но полезны для результатов

Крупнейший в мире производитель и дистрибутор медицинских товаров представил неоднозначную отчётность по итогам III кв.’22 г. Несмотря на влияние обменных курсов, снижение продаж оборудования для самодиагностики COVID и просадки объёмов продаж средств индивидуальной защиты, компании удалось добиться роста EPS. Благодарить в первую очередь нужно внутренний рынок и любовь американцев к сладкому – иначе как объяснить рост продаж стоматологического оборудования на 12,6% г/г. В глобальном разрезе сегмент также показал рост на 2,6% г/г, но это не помогло совокупной выручке оказаться выше прошлогоднего значения даже с учётом позитивного влияния от продажи технологий и услуг с добавленной стоимостью (+3,8% г/г). Прогноз на конец года достаточно оптимистичный: EPS в размере $4,79-4,87, рост выручки на 1,5-2,5% г/г (снижено с 3,0-6,0% г/г). И хотя компания также является заложником сильного доллара, прогноз понижен не так сильно, как мог бы. В целом, отчёт настолько же неоднозначный, как и взгляд на дальнейшую динамику. Скорее всего, в краткосрочной перспективе котировки будут переписывать годовые минимумы – объективно, драйверов роста нет, а зубов у человека всего 32, рано или поздно можно вылечить все, а значит, темпы роста продаж стоматологического оборудования замедлятся. Аккуратно смотрим на уровень $60 в краткосрочной перспективе.

Newmont – откопались уже?

Начнём с простого перечисления факторов: средняя цена реализации золота упала (-7,9% г/г), добыча упала (-0,7% г/г), расходы на продажу выросли (+3,9% г/г), выручка снизилась (-9,0% г/г), чистая прибыль снизилась (-41,4% г/г), EBITDA сократилась (-26,0% г/г), свободный денежный поток стал отрицательным (-$63 млн против $514 млн годом ранее). А акция растёт на премаркете. Причём неплохо так растёт – плюс 2,5% в моменте. Хоть как-то это можно объяснить ростом квартального дивиденда до $0,55 (див.доходность – 5,2% годовых) и намерением довести до конца программу обратного выкупа акций (осталось на неё потратить $475 млн из заявленной суммы в $1 млрд). Но возникает вопрос: а денег хватит, чтобы заплатить? Первым звоночком стал свободный денежный поток, который невзначай стал отрицательным. С опаской мы смотрим и на продажи своих долей в некоторых проектах: MARA уже отдана Glencore за $125 млн. Может быть, из них и выплатятся дивиденды за ближайший квартал. Начало добычи на Янакоче в Перу отложили, а значит, отложили и возможный доход с этой добычи. Подобные отчёты обычно «закапывают» компании, но у Newmont хочется спросить, как в старом фильме: «Откопались уже?». С августа акция застряла в боковике, и никуда не выходит из коридора $40-45. Здравой реакцией на отчёт был бы спуск под $40, но кто-то бумагу выкупает и не даёт спуститься под эту психологически важную отметку. Скорее всего, уже привычный коридор $40-45 останется в среднесрочной перспективе.

Не является инвестиционной рекомендацией.