Сезон корпоративной отчётности, день четвёртый. Американские горки начинаются!

Goldman Sachs: расстался с прибылью – отрежь лишнее

Банк должен был открыть сегодняшний день сезона корпоративной отчётности, но задержал публикацию на час. Непонятно, почему: отчёт неплохой. Конечно, слабее, чем за аналогичный период прошлого года, но это было ожидаемо. Банк получил рекордный размер комиссионных ($2,2 млрд, +15% г/г), рекордную выручку в сегменте управления благосостоянием ($2,4 млрд, +18% г/г), сохранил лидирующую позицию на рынках M&A и ECM. Падение прибыли связано с просадкой в сегментах инвестиционного банкинга (-57% г/г) и управления активами (-20% г/г). Банк объявил о том, что приступает к крупнейшей в своей истории реорганизации структуры бизнеса. Теперь он будет состоять из трёх крупнейших подразделений: инвестиционно-банковские и торговые операции, управление активами и благосостоянием и транзакционные операции (в т.ч. технологические финансово-банковские платформы). После реорганизации структура будет похожа на ту, что у основных конкурентов – Morgan Stanley и Bank of America, и, может быть, именно это поможет сократить отставание в оценке по мультипликатору P/BV, которая у Goldman Sachs сейчас на уровне 0,9x, в то время как у конкурентов – 1,3x и выше. Заданный другими банками тренд Goldman Sachs поддержал – сегодня ждём взлёта котировок на основной торговой сессии на 3-5%. Фишка с реорганизацией интересная, некоторых может привлечь, но выставлять это в качестве основного драйвера роста опрометчиво. Скорее всего, на интересе долетим до $330, а дальше любопытство должно подкрепляться фундаменталом.

Johnson&Johnson – неопределённость & сомнение

Хотелось бы сказать что-то хорошее про отчёт и быть настолько же оптимистичным как менеджмент Компании, но не получается. В целом, J&J не удивил своим отчётом: в непростых условиях ему удалось расширить продажи на внутреннем рынке (+4,1% г/г), но не удалось на международных (-0,3% г/г). Среди сегментов лучшую динамику продемонстрировал фармацевтический (+2,6% г/г) за счёт роста продаж Darzalex от онкологии и Tremfya от псориаза на 9,2% г/г, а также неожиданно сохранившемуся спросу на вакцину Janssen. Сегмент MedTech (+2,1% г/г) поддерживался ростом продаж контактных линз, продуктов электрофизиологии и закрытия ран в хирургии на 8,1% г/г. Сегмент потребительского здоровья просел на 0,4% г/г, несмотря на рост продаж косметических препаратов Neutrogena и Avveno. Менеджмент не скрывает, что прогнозировать что-либо сейчас очень сложно, а текущие темпы роста не внушают оптимизма, поэтому прогноз на 2022 г. слегка понижен: до $93,0-93,5 млрд в части выручки и до $10,02-10,07 – в части EPS. На открытии рынка ждём роста котировок, но отчёт – явно не то, что даст им дальнейший стимул. Замедление бизнеса очевидно, а выделение Kenvue в отдельную компанию произойдёт только в 2023 г. В краткосрочном периоде $172 увидим точно, а вот выше пойдём вряд ли – скорее всего, конец года будем держаться в коридоре $160-165.

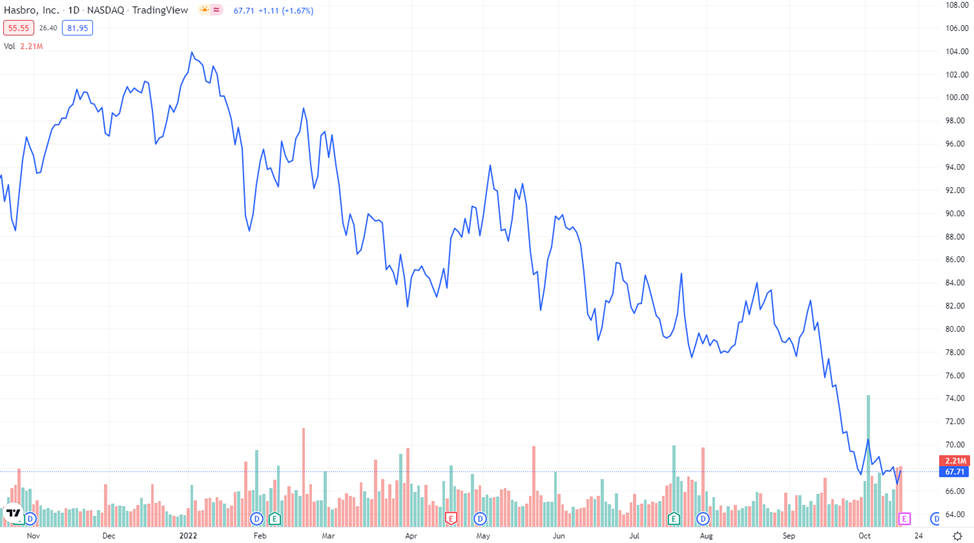

Hasbro – вот и доигрались

Инфляция наконец-то промелькнула в чьей-то отчётности, причём не просто промелькнула, а как в старые добрые времена была обвинена в плохих результатах. Но в случае с Hasbro это действительно так: когда стоит выбор между покупкой товаров первой необходимости и игрушками, выбор очевиден. Свинка Пеппа и My Little Pony не смогли своей популярностью вывести компанию на позитивный результат, продажи снизились по всем сегментам: франшиза (-12% г/г), партнёрские бренды (-5% г/г), игры Hasbro (-25% г/г), новые бренды (-8% г/г) и сегмент развлечений (-32% г/г). Региональные продажи вообще показали, что на детях не экономят только в Азиатско-тихоокеанском регионе (+10% г/г) и в Латинской Америке (+15% г/г), в то время как в Европе (-11% г/г) и Северной Америке (-14% г/г) есть более важные статьи расходов. Планы на конец 2022 г. не то чтобы невыполнимые, но они настолько понижены, чтобы галочку в конце года напротив графы «достигнуто» не поставить было невозможно. У компании объективно не лучший период, и нисходящий тренд последних месяцев ещё далёк от завершения. За сегодня явно котировки «сделают» минус 3-4%, а к концу года установят новые локальные минимумы. Ждём акцию на $62, ниже пока не ждём – рано или поздно играть всё равно захочется.

Albertsons – только хорошие новости в этом году

Один из главных ньюсмейкеров прошлой недели представил неплохой отчёт, несмотря на текущую конъюнктуру и инфляционные риски. Сопоставимые продажи выросли на 7,4% г/г, цифровые – на 36,0% г/г, число участников программы лояльности – на 16,0% г/г, до 31,8 млн человек. На фоне грядущего поглощения компания отзывает предыдущие прогнозы на 2022 год и не будет делать новых. Ранее на неделе были подтверждены слухи о том, что американская сеть супермаркетов Kroger купит Albertsons за $24,6 млрд с учётом долга, а сделка будет закрыта в начале 2024 г. Пожалуй, более позитивных событий, чем грядущее слияние, уже не случится, поэтому в данном случае – безыдейно. На открытии торгов сегодня можем увидеть рост на 1,0-1,5% исключительно на том, что финансовые результаты оказались выше ожиданий.

Не является инвестиционной рекомендацией.